5年前、林斐然の家は高値で家を買いました。今まで、家の価格はまるまる100万元も下落しました。

この100万元は夫を忘れさせることができません。結婚後、家の価格の下落から始まり、林斐然は夫と頻繁に喧嘩するようになりました。この5年間、お金の話になると、彼は妻に家を買うべきではなかったと不満を言わずにはいられません。

2025年11月、林斐然は我慢できなくなり、離婚の手続きをしました。

家の価格が「半減」した後、一部の人々の生活もそれに伴い「半減」しました。

過去5年間に家を買ったグループは、多くが「90後」で、彼らは数年働いた後、次々と人生の「次の段階」に入り始めました——家を買う、結婚する、家庭を持つなど。元々は次の人生の段階の始まりだと思っていましたが、家の価格の下落によって借金と重荷を背負うことになりました。

下落幅が深刻なため、一部の高値で家を買った消費者は、さらには「逆にお金を払う」ように家を売る必要さえあります。つまり、家の売却代金が銀行ローンを返済するのに足りず、頭金はすべて泡と化します。

数年間の変動が続いた後、家の価値と位置づけ、そして生活の幸福度との関連性も、人々に再評価され始めました。

100万元、蒸発しました

林斐然は、ほとんどの家庭にとってごく普通の人生の大事である家の購入が、彼女の結婚に不安定さをもたらすとは予想していませんでした。

2021年、夫婦は180万元を費やして合肥で2LDKの家を買いました。家の買い替えは林斐然の提案で、夫はもともと賛成していませんでした。彼はさらに2年待って、一度に済ませたいと思っていました。しかし当時、彼らの最初の子供はすでに生まれており、幼稚園に通うことになっており、3人家族はまだ1LDKの小さなアパートに詰め込まれていました。林斐然は、「とにかく小さなアパートも値上がりしているので、今なら何とかして、借りて、頭金を出せる」と考えていました。

林斐然の主張により、彼女と夫は20万元を借り、100万元の頭金を揃えました。現在、この家の時価は80万元に下落しており、100万元が水泡に帰したことになります。

家の価格は2023年頃から下落し始めました。それ以降、夫は頻繁に不満を言い始め、「彼はいつも自分が損をしていると感じている」と林斐然は言います。ほぼ毎月給料が出ると、夫は一度不満を言い、「私たちは牛馬のように働きすぎている、こんなに働いても、家を買うと損をする、純粋なニラだ」と言います。

しかし、夫の心はまだ納得できず、ほぼ毎月、彼は家のことで林斐然と大喧嘩をします。出勤時は微信で喧嘩し、退勤して帰宅後は冷戦状態になり、冷戦が数日続いた後、また仲直りしますが、心のわだかまりはまだ残っています。

今年の9月、大喧嘩の後、林斐然は離婚協議書を書き始め、夫に渡しました。夫はそれを見てしばらく沈黙し、離婚したくないと言い、二度と家のことを言わないと誓いました。その後、二人は一緒に散歩し、夫も自分自身を反省し、「このことはいつまでもこだわっているべきではない」と感じました。

しかし、2ヶ月後、夫の妹が結婚することになり、二人はお祝いの金額の些細なことでまた喧嘩になりました。感情的になった夫はまた、「家を買って200万元損したのに、なぜ言わないんだ?」と口走りました。

林斐然は我慢できなくなり、家を買った後のこの2年間、お金に関する大小のことについて言及するたびに、夫は家のことを持ち出します。「この家のことで、今までの人生で最も悪質な言葉を言われ、まるで私が罪人のようで、この家を買わなければ彼は金持ちになったかのようです。」

恋愛から結婚まで、林斐然と夫はすでに11年歩んできました。彼らはどちらも安徽の小さな地方出身で、一緒に合肥で勉強し、働き、家を建てました。現在、二人は2人の子供を育てており、上の子は小学校に通っています。林斐然の記憶では、恋愛を始めた頃から、夫はずっと比較的頑固な人でしたが、家を買うというような大きな問題に遭遇するまでは、二人の間に大きな対立は一度もありませんでした。

実は、家を買うプレッシャーは夫婦の共同収入にとってそれほど大きくはありません。現在、この家の住宅ローンもまもなく完済されます。2人の子供は学校に通う必要があり、住宅は必需品です。「(当時)買わないわけにはいかないでしょう?」

林斐然も不満を感じており、当時、家を買うのは彼女の提案でしたが、夫も間取りと実際の使用率に満足した上で、夫婦二人で決定しました。現在、彼女の周りには高値で家を買った友人がたくさんいますが、「私たちの家ほど考えすぎている人はいません。」

誰も未来を予測することはできません。今年29歳の金易は、「人は前後の目を持っていない」と言い、もし最初から家の価格がこんなにひどく下落することを知っていたら、彼は2021年にあのマンションをローンで買うことはなかったでしょう。

当時、金易は武漢で結婚用の家を購入し、総額160万元で、彼と両親が出資し80%程度、ガールフレンドが残りの20%を負担しました。現在、金易は毎月5000元を返済する必要があり、給料の約6割を占めています。

実は、内装を含めると、この家の総額は彼の当初の予算よりも約20万元多くなりました。しかし当時、「頑張って」「何とかする」というのが、彼を含む多くの若者の考えでした。家を買ってから2年も経たないうちに、彼は家の価格が下落し始めたことを知りましたが、彼はわざわざ注意を払うことはありませんでした。「気が滅入るのを避けるため」に、家でも妻と家の価格の変化について積極的に話すことはありませんでした。

2025年9月まで、金易は偶然、同級生が彼と同じマンションを買ったことを知り、総額がまるまる50万元安かったのです。50万元は、金易の当時の頭金をほぼカバーしていました。

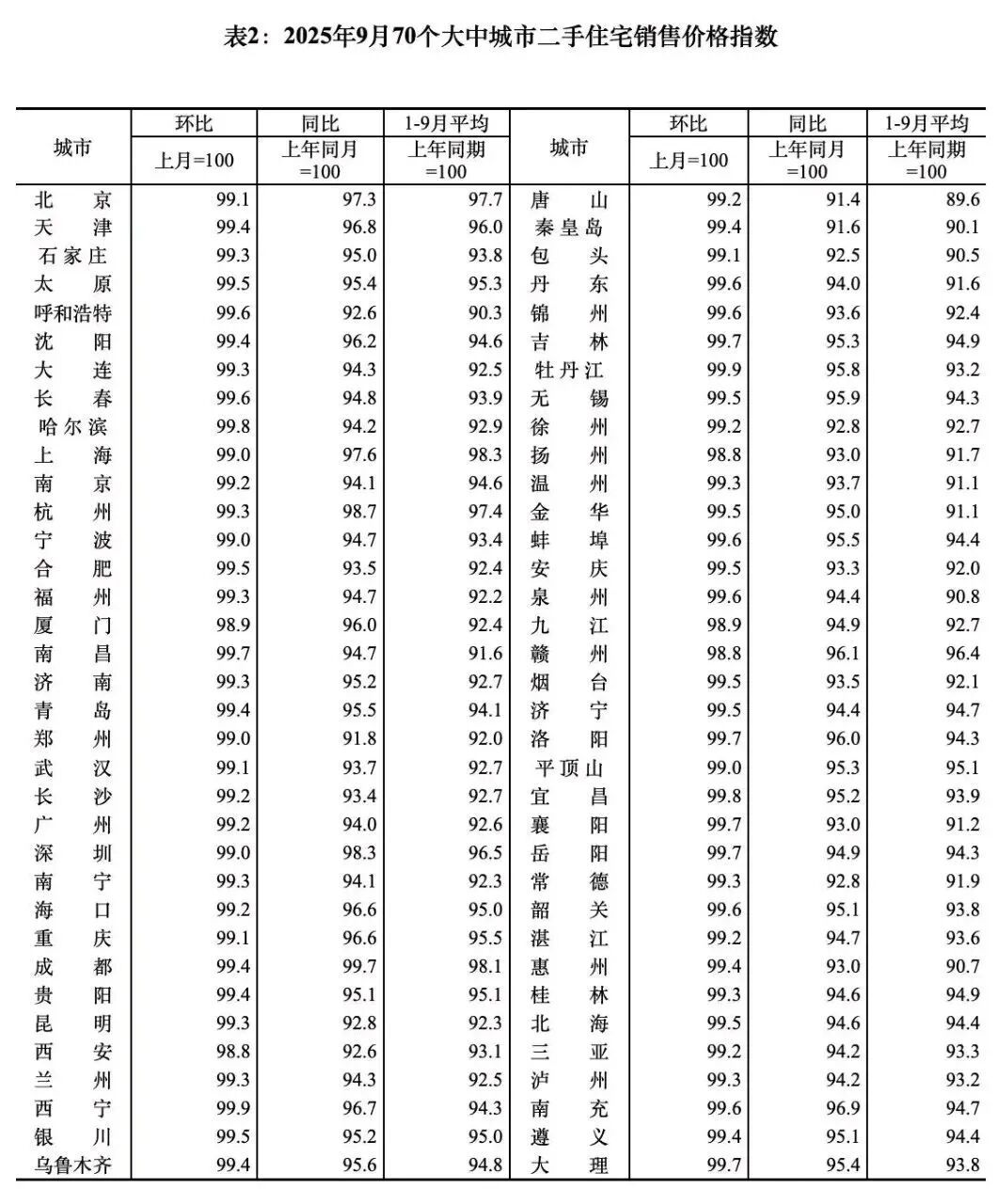

2025年9月、70の大中都市の中古住宅価格が下落

「家の価格が下落したことは知っていましたが、こんなに下落するとは思いませんでした。」金易は感慨深く、彼は初めて「50万元」に対してこれほど現実的な痛感を感じ、自分は食べずに飲まずに3〜4年かけて稼がなければならないのに、「一部の人々は50万元を稼ぐのは簡単ですが、50万元を貯めるのは難しいかもしれません。」

家の価格変動がもたらす変化は多岐にわたります。金易はまだ覚えています。当時、彼らは仲介業者に仲介手数料を少し安くするように交渉しましたが、2.5%の仲介手数料は、1円も安くできませんでした。現在、同じ仲介業者では、仲介手数料が直接1%に自動的に下がりました。

金易は1996年生まれで、ガールフレンドとは大学から交際し、卒業後4、5年経ってから、当然のように結婚しました。彼は自嘲気味に、自分のような「95後」は、社会の時計に従って働き、結婚し、家を買うのが、最も高値で家を買ってしまう人たちだと語りました。

彼は理解できませんでした。ずっと社会の期待通りの順番で人生の次の段階に入り、懸命に働き、生活しているのに、なぜ家を買うというこのステップで、突然「つまずいた」のでしょうか?

割引された生活*

現在、毎月住宅ローンを返済し、生活に必要な費用を除くと、金易の銀行口座にはほとんどお金が残りません。

住宅購入者は契約時にすでに家の頭金とローンの総額をいくら支払うかを知っていましたが、市場からの価格変動は直接住宅購入者の生活と心に影響を与えました。

住宅ローンの返済日になると、銀行口座の数字が急激に減るのを見て、彼はいつも落胆を感じます。「もしこの家を買っていなかったら、もっと自由に過ごせたのだろうか?仕事で些細なことにあまりこだわらず、自分が失業することをそれほど心配しなくても済むのだろうか。」住宅ローンが差し引かれる瞬間、金易は一時的に「憧れ」を抱きますが、徐々に、仮定することもなくなりました。

ほとんどの一般の人々にとって一生に数少ない大きな出費として、家の価格は直接家庭の生活秩序と計画に影響を与えます。金易はもともと結婚したらすぐに車を買うつもりでしたが、最近になってようやく10万元ほどで代車を買いました。結婚前、彼は妻と多くの場所に旅行に行く計画を立てていましたが、5年が経ち、彼らはどこにも行っていません。「出勤は止められない。」

過去5年間、家の価格が急落しましたが、給料は上がらない環境下で、彼と妻は生活費を圧縮せざるを得ませんでした。

家を買ったばかりの頃、金易は経済状況が比較的良いと感じており、ほぼ毎週、彼と妻は300〜400元を外食に費やし、毎月1000元以上を外食に費やしていました。現在、夫婦はほとんど外食せず、非常に安いクーポンに遭遇した場合に限られます。しかし以前は、二人は外食の値段をほとんど気にしていませんでした。「どこがおいしいか聞いたら食べに行きました。」

金易は、家を売ろうかと思う瞬間もありました。しかし、また考えを変え、「家の価格がこんなに下がっているのに、売ったらローンもカバーできない。」そこで、この考えも消しました。

家が180万元の損失を出した後、売るか売らないか、30歳の王凡凡もジレンマに陥りました。

2019年末、子供の通学に便利なように、王凡凡は南京で300万元の家を購入し、頭金90万元、ローン210万元を借りました。最初の2年間、彼女と夫は毎月1万元以上の住宅ローンを返済する必要がありましたが、この2年間は金利が下がったものの、月々の返済額は依然として9500元程度です。

5年が経ち、この家の総額はなんと100万元も下落しました。「さらに、この5年以上の様々な利息と費やしたお金を合わせると、売ると少なくとも180万元の損失となり、債務超過となり、行く場所もありませんが、売らないと全く耐えられません。」

180万元を生活に均等にすると、それは紛れもない「巨額」です。以前、王凡凡は服を買うのが大好きでしたが、今はほとんど「季節の変わり目に本当に着るものがなくなった」ときだけ、低価格のECサイトで割引品を買います。以前、彼女は時々外食していましたが、今は完全に「キッチンの釘付け」になりました。祝日に子供を連れて旅行に行きたいと思っても、入場料に阻まれ、最終的に家族は無料の公園と山登りに行きました。

家の価格がますます低くなるにつれて、王凡凡は切実なプレッシャーを感じるようになり、「毎日目を開けると、頭の中はあの1万元近い住宅ローンの数字ばかりで、夜は全く眠れず、いつか失業して、家を守れなくなるのではないかと本当に心配で、長年節約してきた苦労がすべて無駄になるのではないかと。」

2025年10月、王凡凡はついに決心し、家を売りに出し、販売価格はローンの総額よりも低くなりました。

高値で買い、安値で売ると、このような状況が発生する可能性があります。家の売却代金の総額がローンの金額に満たない。2025年末に近づき、広州の仲介業者である小羊は、一部の「逆にお金を払って家を売る」オーナーに接触し始めました。家の価格が高騰したとき、あるオーナーは500万元以上の学区の家を購入し、ローン360万元を借り、現在、わずか310万元で売却しました。

2022年、結婚するために、盧申は上海で総額600万元の小さな2LDKをローンで購入し、頭金200万元、月々の返済額は約2万元でした。2024年末、同じマンションの同じ間取りの物件の売り出し価格が400万元近くに下がったとき、盧申は会社を解雇されました。

当時、子供はすでに生まれており、家を売ることはできず、生活を止めることもできず、家族全員のプレッシャーが盧申一人にのしかかりました。「毎日目を開けると、何百万元もの負債がある。」毎月、ローンは確実に差し引かれ、「預金は流水のように急速に底をつき」、盧申はほとんどお金を貯めることができませんでした。

彼は一時期うつ病に陥り、夜に3、4回目を覚ますことがよくありました。数えきれないほどの活路を考え、いっそのことローンを払うのをやめて、法的な競売を待つか、「すべてを終わらせる」か。

盧申が最も後悔しているのは、自分が将来の状況を予測したことでした。家を買ったとき、なぜ「自分は将来もずっと月収3万元以上稼げる」と確信できたのでしょうか?

自分自身と和解する

2019年、柯燕と夫は蘇州で家を購入し、総額160万元、頭金50万元、ローン110万元、商業ローンの金利は5.8%でした。当時、不動産はまだ上昇市場にあり、柯燕たちが購入したマンションは人気があり、販売開始から公的積立金を使用することができず、彼らは純粋な商業ローンを選択せざるを得ませんでした。

当時、夫婦は上海で働いていましたが、上海での住宅購入資格はまだありませんでした。「私たちは上海での住宅購入資格を得たら、蘇州の家を売って、上海で家を買おうと考えていました。」柯燕自身も不動産業界に携わっており、彼女が家を買った最初の2年間、業界全体の状況は良く、毎月の給料は3万元に達していました。この2年間、彼女の月収は2万元強に下がりました。

2019年から2020年まで、家の価格は一時的に上昇しましたが、その後すぐにゆっくりと下落し始めました。2025年になると、柯燕の家と同じ間取りのマンションの販売価格はすでに95万元に下がっていました。月々の返済額は当初の6800元から現在の5200元に減少し、二人はすでに40万元以上のローンを返済しましたが、現在でも、彼らは銀行に98万元の元金を借りており、これは一軒の家に相当します。「つまり、12万元程度の元金しか返済していないことになります。」

柯燕は計算しました。「たとえ今、98万元の元金を一括で返済したとしても、70万元以上の損失になります。」70万元以上あれば、柯燕の故郷の洛陽で小さな2LDKの新築住宅を購入できます。

「最初は気にしていませんでしたが、誰かがお金を急いでいると思っていましたが、その後、不動産が崩壊し、ますます下落しました。」柯燕は、自分たちの家で慰めるしかありませんでしたが、それでもいつも我慢できず、「もし当時家を買っていなかったら、今もっと良い場所で、もっと広い家を買えたのに」と思ってしまいます。

高値で家を買った人々は、当初、誰もがより幸せな生活を求めていました。現在、生活そのもので自分を慰めるしかなく、人々は都市に漂流しており、家に対するニーズは、否定され、反省されるべきニーズではありません。

2019年末、30歳の陸鹿も深センでローンで家を購入し、総額200万元以上の1LDK、ローン100万元以上を借りました。当時、彼女は手元にお金があり、大学院に進学するか家を買うかで迷いましたが、もし大学院に進学するなら、今の仕事を辞めなければならず、彼女は家を買うことを選びました。

卒業後、陸鹿はずっと深センで働いていました。不動産登記証を手にした瞬間、彼女はこの一線都市でついに「根を下ろした」と感じました。当時、陸鹿は心から思っていました。「これは私の資産価値の増加であり、私の個人的な能力の証明になるだろう。」たとえ、購入後、その家はずっと自分で住むために使われていなくても、「ただこのことが終わったので、自分が少し成功したように感じただけです。」

しかし、すぐに家の価格が下落し始め、現在、陸鹿の家は100万元以下に下落しました。この2年間、陸鹿の所属する会社のプロジェクトも継続的に損失を出し、人員削減が続いています。陸鹿は一時的に人員削減の危機に遭遇していませんが、未来に対する強い不安感が常に彼女を覆っています。2025年7月、彼女はまた12年間の恋愛関係を終え、生活はどん底に陥りました。

すべてが外部要因によって中断されましたが、親しい人々はまだ彼女に「早く結婚して、子供を産んだ方がいい」と勧めています。陸鹿は無力感と苦さを感じ、現在、36歳の彼女はすでに「順を追って」この一生を過ごすという執念を捨てました。幸いなことに、彼女はすでにローンを完済しており、現在、彼女は自分の家を賃貸に出し、月々の家賃は2000元以上で、ちょうど彼女が会社の近くに住んでいる家賃をカバーできます。

彼女はあの家を買ったことを後悔していません。長年賃貸生活を送ってきて、陸鹿は自分の好きな家具を買ったことがありませんでした。住居は全く自分の意志ではなく、これは彼女に、自分はこの都市への帰属意識が足りないことを明確に感じさせます。

2021年、23歳の不動産販売員の姜影は、自分が貯めた最初の資金で、広州郊外で「遠大新」を購入し、総額130万元、ローン92万元を借りました。現在、4年が経ち、家の価格は半分に下落し、姜影の家は依然として空き家です。もし売却すれば、頭金がすべて失われるだけでなく、別の負債を背負うことになります。

しかし、姜影はすでに自分自身と十分に和解することができます。当時、姜影は家を買うか車を買うかで迷っていましたが、今振り返ってみると、彼女は車を買わない方が良かったと感じています。「もし好きなベンツC260を買っていたら、きっとよく遊びに行き、駐車料金も高く、数年後に残るのは割引された中古車とそれほど多くない貯金だけだったでしょう。」23歳のとき、姜影の貯金は40万元近くになり、彼女は自分の性格から、もし家や車を買わなければ、これらの金は必ず食べたり飲んだり、旅行に使われたり、「人に借りられたり」することを知っていました。

姜影の心境はこうして落ち着きました。「利益を得て急増して金持ちになることはできませんでしたが、消費観念に質的な飛躍をもたらしました——質素倹約。」

家を買うというこの大きな出来事も、金易に自分が結局多くのことを余儀なく成長させられたと感じさせました。24、25歳頃、彼は未来がもっと良くなることをよく憧れていました。「ネット上の「35歳危機」のようなタグは自分とは全く関係がないように感じていました。」わずか3、4年が経ち、彼は変事が明日にも起こる可能性があると感じ、かつてネット上のあの不安が一般の人々に与える影響を、彼は仕事の中でしっかりと「自分にますます近づいている」と感じています。

彼は自分が「気まま」な人から、生活のあらゆるステップを精密に計画し、できるだけミスをしないようにする、細かく計算する人になったことに気づきました。しかし、彼は、もし本当にいつか仕事を失ったら、運命が自分に残された唯一の選択肢は、次の仕事を探し続け、そして働き続けることだけだろうと考えています。「とにかく自分を止めることはできないだろう。」