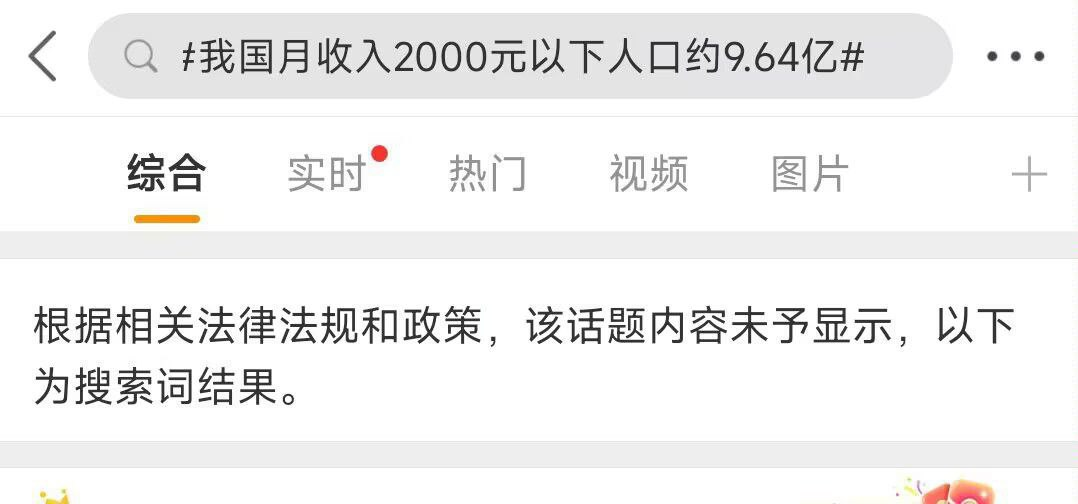

@dashengmedia: 【Aproximadamente 964 millones de personas en China tienen ingresos mensuales inferiores a 2000 yuanes】Esta búsqueda en caliente de Weibo que ocupa el primer lugar ha sido retirada rápidamente. El tema proviene del artículo recién publicado de la revista Caijing Weekly, «Li Xunlei: ¿Es fácil subir la montaña pero difícil bajarla? Mirando la economía desde el lado de la demanda», que menciona que «según los datos de la encuesta publicados en 2021 por el Instituto de Investigación de Distribución de Ingresos de China de la Universidad Normal de Beijing, la población china con ingresos mensuales inferiores a 2000 yuanes es de aproximadamente 964 millones». Li Keqiang dijo en la conferencia de prensa de la tercera sesión de la XIII Asamblea Popular Nacional el 28 de mayo de 2020 que China tiene «600 millones de personas de ingresos bajos y medios o menos, que ganan alrededor de 1000 yuanes al mes», lo que en ese momento causó acalorados debates. El 3 de junio de 2020, apareció un artículo de opinión en la web de Caixin, que señalaba que 964 millones de personas en China tienen ingresos mensuales inferiores a 2000 yuanes y 72 millones de personas con ingresos mensuales superiores a 5000 yuanes. Los autores del artículo son Wan Haiyuan y Meng Fanqiang, del Instituto de Investigación de Distribución de Ingresos de China de la Universidad Normal de Beijing. El artículo ha sido eliminado de la web de Caixin.

El tema de Weibo está bloqueado:

Todos conocemos el viejo dicho «Es fácil subir la montaña pero difícil bajarla». Me gusta escalar montañas, pero siempre he dudado de esta frase, porque desde la perspectiva de la mecánica, escalar una montaña es obviamente más agotador que bajarla. Pero una vez, al bajar la montaña por descuido, la velocidad de descenso fue demasiado rápida y me caí, y las consecuencias fueron graves, solo entonces sentí que los antiguos tenían algo de razón. Si te encuentras con una pendiente empinada o un camino resbaladizo, será aún más difícil bajar la montaña.

En la jerga económica, la fase descendente del ciclo económico se divide en aterrizaje forzoso y aterrizaje suave, mientras que la fase ascendente no tiene un término correspondiente, parece que las fluctuaciones cíclicas de la economía pueden reflejar mejor la característica de que es fácil subir la montaña pero difícil bajarla. Por supuesto, no hay una conclusión definitiva sobre si es fácil subir o bajar la montaña, porque no se nos dice si subir y bajar son el mismo camino, ni sabemos la pendiente, y además, debido a las diferentes características físicas y habilidades de cada escalador, es difícil convencer a la gente de que llegue a una conclusión sin condiciones hipotéticas. De hecho, lo mismo ocurre con el análisis económico, muchas personas están acostumbradas a la deducción lineal, pero la economía real no es lineal, ni siquiera plana, porque el espacio en el que vivimos es tridimensional, y también hay que añadir la dimensión del tiempo.

En la reciente Conferencia Central de Trabajo Económico, al hablar de las dificultades que enfrentamos, se propuso por primera vez la «insuficiencia de la demanda efectiva» en los extremos del consumo y la inversión. Hace más de 10 años, determiné que el mayor problema que enfrentaría China en el futuro sería la «insuficiencia de la demanda efectiva», la razón es que el modelo de crecimiento económico dominado por la inversión y la orientación a la exportación conducirá a una disminución de la proporción de los ingresos del sector de los residentes, a una ampliación de la brecha de ingresos interna, lo que a su vez hará que la demanda de consumo con capacidad de pago sea insuficiente.

Este artículo analiza temas de interés general como el ciclo inmobiliario y la transformación económica, y se centra en el análisis desde la dimensión de la demanda efectiva.

Cuando la urbanización se encuentra con el envejecimiento, ¿cuánto tiempo más necesita ajustarse el sector inmobiliario

A menudo escuchamos este punto de vista: la tasa de urbanización de China es solo del 65%, mientras que el nivel de urbanización de los países occidentales suele estar entre el 80% y el 90%. Si nuestra tasa de urbanización aumenta un punto porcentual cada año en el futuro, entonces todavía faltan 15 años para llegar al 80%, y el sector inmobiliario puede seguir prosperando durante mucho tiempo; o la tasa de urbanización de la población con registro de hogar de China es solo del 46,7%, y el número de nuevos ciudadanos supera los 300 millones, que aún no han comprado una casa, lo que significa que la demanda de compra de viviendas en el futuro es enorme.

Una lógica de pensamiento similar es muy común, por ejemplo, el consumo per cápita de productos lácteos en China es menos de la mitad del pico en Japón, lo que implica que el espacio de desarrollo de la industria láctea es enorme. Pero el consumo de carne de cerdo en China representa casi la mitad del mundo, ¿significa esto que la industria porcina china está en declive? El PIB per cápita de muchos países africanos es inferior a 2000 dólares, ¿significa esto que estos países tienen un gran espacio de desarrollo?

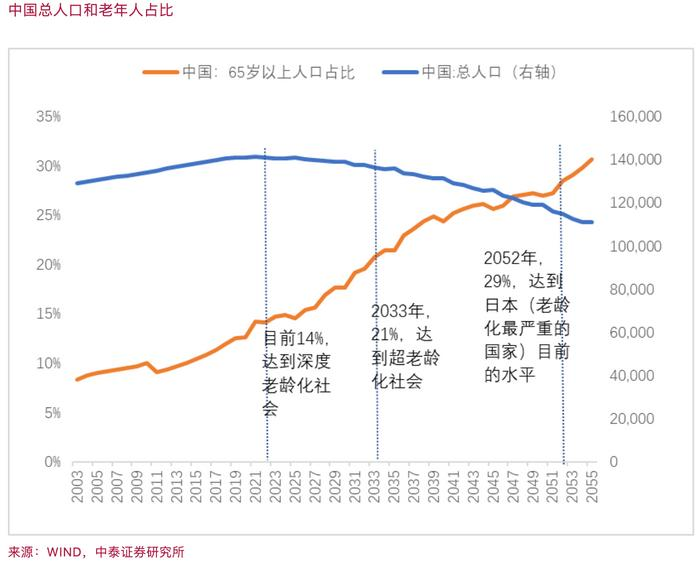

Por lo tanto, necesitamos evaluar el espacio de desarrollo de la urbanización desde múltiples dimensiones, y no podemos simplemente adoptar el método de «comparación internacional». En 2021, China ya ha entrado en la etapa de «envejecimiento profundo» definida por el Banco Mundial, el envejecimiento profundo significa una disminución de la escala de la migración de la población y una desaceleración del proceso de urbanización.

Por ejemplo, entre 2017 y 2021, más de 5 millones de trabajadores migrantes de la región del Delta del Río de las Perlas salieron netos, y a medida que la edad promedio de los trabajadores migrantes sigue aumentando, los trabajadores migrantes que regresan a sus hogares seguirán aumentando, lo que ralentizará el proceso de urbanización.

En el futuro, la urbanización de China no se caracterizará principalmente por la entrada de trabajadores migrantes en las ciudades como en el pasado, sino que, en el contexto de una tasa de crecimiento natural de la población negativa, por un lado, el número de personas que abandonan las zonas rurales es mayor que el de las zonas urbanas, y por otro lado, el proceso de urbanización en la propia ciudad natal también continúa, por lo que la tasa de urbanización seguirá aumentando, pero el ritmo de crecimiento se ralentizará considerablemente. Desde la perspectiva de Corea del Sur, después de entrar en una sociedad envejecida, su nivel de urbanización se ha mantenido en el 80%~81% durante los últimos 20 años.

Recientemente, todos han estado discutiendo cuándo tocará fondo el mercado inmobiliario, centrándose en tres indicadores: el área de ventas anual de viviendas comerciales, la proporción de la inversión en desarrollo inmobiliario en el PIB y la tasa de crecimiento del área de construcción nueva. Los optimistas creen que el fondo es cuando el área de ventas anual es de 900 millones de metros cuadrados, o cuando la proporción de la inversión en desarrollo inmobiliario en el PIB es de alrededor del 7%, o cuando la tasa de crecimiento del área de construcción nueva aumenta. Si este juicio es válido, entonces el fondo del mercado inmobiliario está realmente a la vuelta de la esquina.

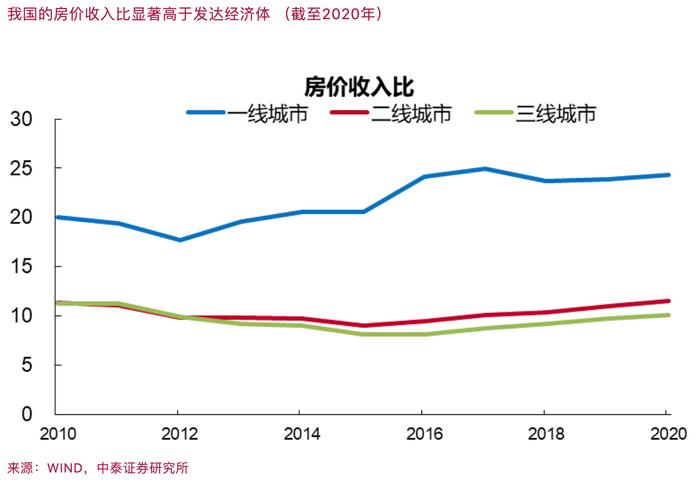

Pero todo esto pertenece a la observación desde la dimensión de la «cantidad», ¿deberíamos también evaluar desde la dimensión del «precio»? Como la relación precio-ingreso de la vivienda, la relación alquiler-venta, etc., actualmente debería ser todavía alta, es decir, como producto de inversión, su nivel de valoración sigue siendo relativamente alto en comparación con países como Estados Unidos, Japón y Corea del Sur, donde las viviendas no son baratas. Pero incluso si su nivel de valoración es inferior al promedio de los países desarrollados del mundo, ¿es el fondo?

Por ejemplo, la relación precio-beneficio promedio del índice CSI 300 ya ha caído a más de 10 veces, lo que equivale a la mitad de la relación precio-beneficio promedio del índice S&P 500, ¿por qué sigue cayendo? Por lo tanto, es como un ciego tocando un elefante para predecir cuándo tocará fondo simplemente encontrando algunos datos de indicadores.

Si creemos que podemos basarnos en el indicador de la proporción de la inversión en desarrollo inmobiliario en el PIB en Japón como base para tocar fondo, entonces, la caída de los precios de la vivienda en Japón durante 16 años, ¿también puede servir como base para el tiempo de ajuste? Además, Japón entró en una sociedad de envejecimiento profundo en 1994, y nosotros en 2021, tenemos similitudes.

Desde la perspectiva de la demanda inmobiliaria, el PIB per cápita de los residentes chinos es solo un tercio del nivel per cápita de los japoneses en 1994, y el coeficiente de Gini de Japón se ha mantenido en un rango seguro por debajo de 0,4, lo que es más propicio para el consumo. Como país en desarrollo con un nivel de ingresos no muy alto, nos enfrentamos a la presión de envejecer antes de ser ricos, por lo que puede haber una insuficiencia de demanda efectiva en la compra de viviendas en el futuro.

El mercado alcista inmobiliario de China ha durado más de 20 años, superando las expectativas de la mayoría de la gente. Cuando hace 12 años, los niveles de valoración del mercado inmobiliario de Shenzhen y Shanghai superaron a los de Tokio y Nueva York, el premio Nobel Shiller predijo que la burbuja del mercado inmobiliario chino estallaría, pero el mercado inmobiliario chino subió otros 10 años después de su predicción. En 1995, el entonces presidente de la Reserva Federal, Greenspan, propuso la «prosperidad irracional» del mercado de valores estadounidense, pero la burbuja del mercado de valores estadounidense no estalló hasta 5 años después. Por lo tanto, debemos tener respeto por el mercado.

Creo que usar la teoría del ciclo para predecir el ciclo inmobiliario puede ser más confiable que la teoría de la cantidad y el precio. Por ejemplo, Kuznets, a través de la investigación de la economía estadounidense desde el siglo XIX hasta antes de la Segunda Guerra Mundial, descubrió que existía un ciclo largo de unos 20 años, y como este ciclo se caracteriza principalmente por las fluctuaciones cíclicas de la prosperidad y el declive de la industria de la construcción, también se le conoce como «ciclo de la construcción».

Si decimos que el ciclo ascendente de la propiedad inmobiliaria de China comenzó en 2000, y el ciclo ascendente ha durado más de 20 años, ¿cuánto tiempo durará el ciclo descendente correspondiente?

La gente suele esperar que el tiempo de felicidad sea lo más largo posible y el tiempo de sufrimiento lo más corto posible. Por lo tanto, la naturaleza humana determina que las predicciones suelen desviarse, como predecir que el final de la epidemia es generalmente anterior al final real, predecir que la tasa de crecimiento económico después del final del control de la epidemia es generalmente superior a la tasa de crecimiento real, y predecir que el fondo del mercado de valores es mucho anterior al tiempo real de tocar fondo.

Por lo tanto, creo que, en el contexto de la aceleración del envejecimiento de la población, es necesario considerar la profundidad de este ajuste inmobiliario desde una perspectiva a largo plazo y prepararse para el futuro.

Mirando la transformación económica desde el lado de la demanda, la longevidad y la complejidad

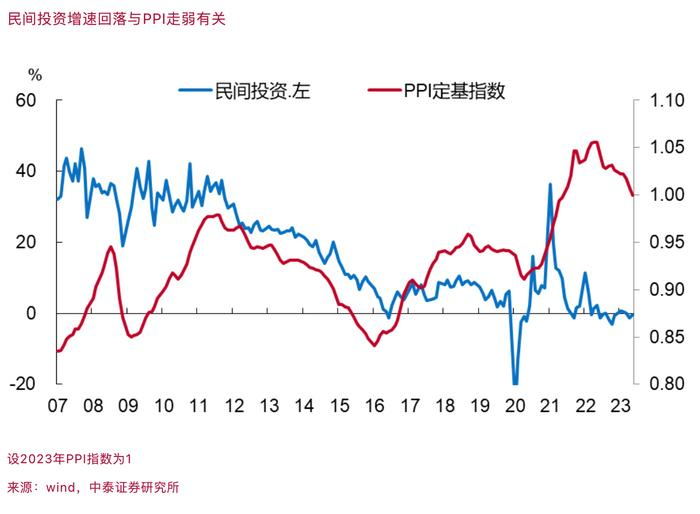

Durante mucho tiempo, todos parecen estar acostumbrados a impulsar el ajuste de la estructura económica a través del lado de la oferta. Por ejemplo, en los últimos 10 años, las políticas siempre han apoyado la solución de los problemas de financiación de las empresas y el alto costo de la financiación. Este año, se han emitido cuatro medidas para apoyar la economía privada, con 106 artículos, pero la inversión privada en los primeros 11 meses sigue siendo de crecimiento negativo.

Hay muchas razones para la falta de inversión privada, como el exceso de capacidad, el alto apalancamiento y los altos costos de financiación. Por lo tanto, a partir de 2015, se promovió la reforma estructural del lado de la oferta, y se lograron resultados notables. Pero después de la epidemia, la inversión privada no se recuperó como se esperaba, y en correspondencia con esto, el IPP ha estado en crecimiento negativo continuo desde octubre de 2022.

Históricamente, cada caída del índice base del IPP irá acompañada de una caída de la tasa de crecimiento de la inversión privada. Desde 2012 hasta la actualidad, los meses con un IPP interanual negativo superan significativamente a los meses con un IPP positivo, lo que demuestra que el fenómeno del exceso de capacidad no se ha resuelto. Si se sigue reduciendo la capacidad, la inversión privada seguirá siendo baja y la presión sobre el empleo aumentará.

Por lo tanto, ¿deberíamos resolver el problema del exceso de capacidad desde el lado de la demanda? Al comparar las tendencias del IPC entre China y Estados Unidos, se descubre que el IPC de China en los últimos 10 años ha mostrado una tendencia general de convergencia y una tendencia a la baja. El IPC de Estados Unidos se disparó después de 2021, aunque actualmente ha retrocedido significativamente, sigue siendo mucho más alto que el de China.

A partir de noviembre, el IPC y el IPP de China siguen siendo negativos, entre ellos, la caída de los precios de la vivienda y la continua disminución del área de ventas de viviendas comerciales, lo que lleva a una mayor debilidad de las expectativas. Por lo tanto, aumentar los ingresos de los grupos de ingresos bajos y medios es una medida clave para impulsar la confianza de los consumidores.

La Conferencia Central de Trabajo Económico puso por primera vez la «insuficiencia de la demanda efectiva» en el primer lugar de todas las posibles dificultades. Necesitamos cambiar el prejuicio a largo plazo de que «no hay problemas con la demanda». La mayoría de la gente en China tiene miedo a la inflación, y siempre ha habido un objetivo de control de la inflación del 3% en las políticas, pero no hay un objetivo de prevención de la deflación.

El valor añadido de la manufactura de China representa el 30% del mundo, y la población representa el 17,5% del mundo, mientras que el consumo de los residentes solo representa alrededor del 13% del mundo, lo que significa que el exceso de capacidad puede ser la norma en el futuro. Además, el problema de la insuficiencia de la demanda efectiva en realidad apareció después de 2009.

Por lo tanto, la forma más efectiva de expandir la demanda interna es expandir el consumo, en lugar de expandir la inversión, porque esta última puede formar una nueva capacidad. Desde 2009 hasta la actualidad, la principal forma de expandir la demanda interna es impulsar la inversión, lo que dificulta la reducción de la brecha entre la oferta y la demanda, y el problema es más prominente cuando la tasa de crecimiento de las exportaciones disminuye.

El problema de la insuficiencia de la demanda efectiva se refleja primero en la baja proporción de los ingresos disponibles de los residentes en el PIB, que es de alrededor del 43% en China, mientras que el promedio mundial es de alrededor del 60%; en segundo lugar, se refleja en la baja proporción de los grupos de ingresos bajos y medios, que son el cuerpo principal del consumo, en los ingresos y la riqueza de toda la sociedad, y ya ha aparecido la fijación.

La continua disminución de la población nacida en China también es una manifestación de la «debilidad de las expectativas» mencionada dos veces en la Conferencia Central de Trabajo Económico. Por ejemplo, los datos de matrimonio comenzaron a disminuir año tras año en 2014, cayendo por debajo de la marca de 10 millones de parejas en 2019, cayendo por debajo de la marca de 8 millones de parejas en 2021, y disminuyendo en aproximadamente un 10,5% interanual en 2022. Esto significa que la disminución del número de nacimientos en el futuro será una tendencia a largo plazo. La tasa de fertilidad total de China es mucho más baja que 2,1, y existe la afirmación de que «la tasa de fertilidad de China es la segunda más baja del mundo».

Para mejorar las expectativas, es necesario aumentar los ingresos de los residentes de ingresos bajos y medios, mejorar el nivel de seguridad social y pagar dinero real, y no es suficiente depender solo de medidas promocionales como «electrodomésticos a la ciudad».

Por lo tanto, la transformación económica de China debería comenzar más desde el lado de la demanda, expandir el consumo y mejorar la demanda efectiva de compra de viviendas. Desde la perspectiva de las políticas inmobiliarias de los últimos dos años, la mayoría de ellas han comenzado desde el lado de la oferta, como la garantía de entrega de viviendas, la transformación de los pueblos en las ciudades, la construcción de viviendas de protección social y el apoyo a la liquidez para las empresas inmobiliarias, estas políticas serán beneficiosas para el aumento de la tasa de crecimiento de la inversión en desarrollo inmobiliario, pero al mismo tiempo ampliarán aún más la oferta de viviendas.

Si la demanda potencial de bienes raíces (como la compra de viviendas para mejorar, la compra de viviendas por parte de 300 millones de nuevos ciudadanos, etc.) no se puede convertir en demanda efectiva, entonces, la estructura de oferta superior a la demanda es difícil de cambiar, y la situación de depresión del mercado inmobiliario seguirá existiendo durante mucho tiempo.

Desde la perspectiva de la cultura y el sistema, se puede ser optimista, pero es necesario mejorar la estructura

Con la continuación de este ciclo descendente inmobiliario, muchas personas ven que les preocupa que China entre en la «trampa de los ingresos medios». Creo que la «trampa de los ingresos medios» es solo una clasificación de casos reales que ocurren en ciertos países, pero no tiene carácter obligatorio.

Los países que han entrado en la «trampa de los ingresos medios» incluyen Irán en Oriente Medio, Sudáfrica en África, Argentina en Sudamérica, Malasia en el sudeste asiático, etc., que pertenecen en su mayoría a regiones ricas en recursos naturales. Mientras que la región de Asia Oriental, que tiene una alta densidad de población y una relativa escasez de recursos naturales per cápita, no solo no ha caído en la «trampa de los ingresos medios», sino que se ha convertido en economías desarrolladas.

Esto demuestra dos puntos: en primer lugar, las regiones ricas en recursos naturales no necesariamente pueden convertirse en regiones ricas, si su modelo de desarrollo sigue siendo el mismo, es probable que se derrumben; en segundo lugar, las regiones con escasez de recursos naturales pueden tener más sentido de crisis, especialmente las regiones que están más influenciadas por la cultura confuciana, que generalmente son diligentes y estudiosas, y consideran la mano de obra como el mayor recurso y se dedican a la manufactura y el comercio.

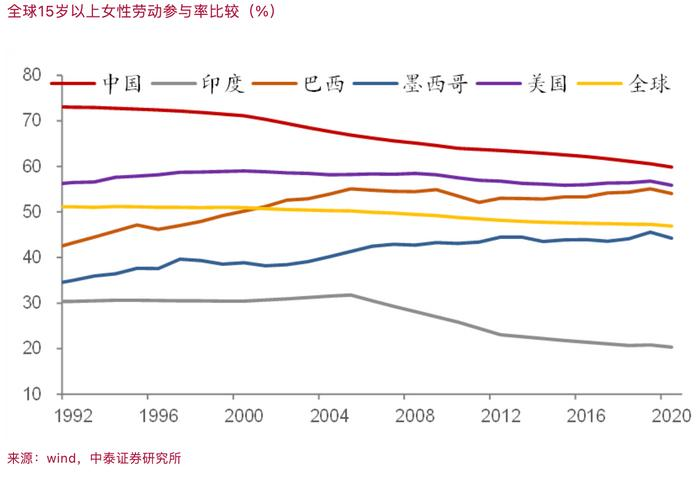

Según los datos de la Oficina Nacional de Estadísticas, en septiembre de 2023, el tiempo promedio de trabajo semanal de los empleados de las empresas chinas fue de 48,4 horas, lo que ocupa un lugar destacado en el mundo. Desde la perspectiva de la tasa de participación laboral femenina, China también está por delante de la mayoría de las economías desarrolladas y los países en desarrollo.

Aunque la tasa de participación laboral femenina en China ha disminuido significativamente en los últimos 30 años, sigue superando con creces a la de la India. En general, la tasa de participación laboral de la población en edad de trabajar de la India es solo del 51%, 25 puntos porcentuales por detrás de China. Aunque la población total de la India supera a la de China, y la población en edad de trabajar supera con creces a la de China, el número de personas empleadas es de solo 430 millones, mientras que en China es de 734 millones. En términos de alfabetización, China es del 97%, mientras que la India es solo del 74%.

Por lo tanto, aunque el auge de la India es digno de atención, China, que tiene 5,5 veces el PIB per cápita de la India, todavía tiene ventajas obvias en diligencia y profesionalismo. En general, a medida que aumenta el nivel de ingresos, el tiempo de trabajo se acortará, pero el tiempo promedio de trabajo semanal de los empleados de las empresas chinas no se ha acortado significativamente. Por ejemplo, según los datos de Penn World Tables (2023), de 1970 a 2019, la duración del trabajo en todo el mundo se redujo generalmente, pero en lugar de disminuir, aumentamos, y todavía superamos a la India.

Por lo tanto, aunque el punto de inflexión de Lewis de la población china ha aparecido hace mucho tiempo, y actualmente también enfrenta la presión de la aceleración del envejecimiento y la contracción económica, los genes culturales tradicionales y el gobierno con visión de futuro que lidera la innovación tecnológica deberían permitir que la economía mantenga un crecimiento relativamente rápido. El objetivo a medio plazo es duplicar el nivel del PIB para 2035, por lo que la tasa de crecimiento promedio anual debe mantenerse en alrededor del 4,7%.

Sin embargo, como un gran país con 1.400 millones de habitantes, es muy difícil entrar en el 25% superior de las economías del mundo en términos de PIB per cápita, es decir, las economías de altos ingresos. El Banco Mundial elevará continuamente el estándar de las economías de altos ingresos. A principios de julio de este año, el Banco Mundial anunció los últimos estándares para los países del mundo de «ingresos bajos, ingresos medios-bajos, ingresos medios-altos, ingresos altos», entre los cuales, el ingreso nacional bruto per cápita (aproximadamente igual al PIB) de las economías de altos ingresos debe superar los 13.845 dólares estadounidenses, y se estima que se elevará a más de 20.000 dólares estadounidenses en 2035.

Actualmente, la población total de las economías que cumplen con los estándares de altos ingresos en el mundo es de menos de 1.300 millones, es decir, solo representa alrededor del 15% de la población total, lo que demuestra que es muy difícil convertirse en una economía de altos ingresos. La población de las economías de altos ingresos en el futuro no superará los 2.000 millones, es decir, el 25% de la población total, este es el sentido común matemático básico.

Por lo tanto, siempre que la economía china mantenga un crecimiento saludable, no es necesario preocuparse por si se puede alcanzar el llamado estándar de economía de altos ingresos, la llamada trampa de los ingresos medios no puede explicar por qué la proporción de la población de las economías de ingresos medios en el mundo siempre es la más alta: solo es un estándar de división.

Pero como un gran país con 1.400 millones de habitantes, el problema de la distribución de la renta es el más difícil de abordar. He hecho estadísticas, y para los países con una población de más de 100 millones de personas, la mayoría de los coeficientes de Gini están por encima de 0,4, lo que demuestra que cuanto mayor es la escala de la población, mayor es la «varianza» de la distribución de la renta. Según los datos de la encuesta publicados en 2021 por el Instituto de Investigación de Distribución de Ingresos de China de la Universidad Normal de Beijing, la población china con ingresos mensuales inferiores a 2000 yuanes es de aproximadamente 964 millones.

La Conferencia Central de Trabajo Económico propuso que las principales dificultades que enfrentamos actualmente son «insuficiencia de la demanda efectiva, exceso de capacidad en algunas industrias y expectativas sociales débiles». Creo que la dificultad central entre estas dificultades es la insuficiencia de la demanda efectiva.

La insuficiencia de la demanda efectiva incluye tanto la insuficiencia de la demanda efectiva de consumo como la insuficiencia de la demanda efectiva de inversión, y la razón de la insuficiencia de la demanda efectiva de inversión está relacionada con el exceso de capacidad y la baja rentabilidad de la inversión, por lo que la clave es expandir la demanda de consumo, en lugar de expandir la oferta. Y el camino para expandir la demanda de consumo, como dijo la Conferencia Central de Trabajo Económico, es aumentar los ingresos de los residentes urbanos y rurales.

Si se expande el gasto fiscal en el ámbito del bienestar social, se promueven las reformas fiscales y tributarias, etc., para que los ingresos de los residentes aumenten continuamente y más rápido que la tasa de crecimiento del PIB, y al mismo tiempo se pueda mejorar la estructura de distribución de la renta, entonces, los problemas de exceso de capacidad, el entorno externo y las expectativas débiles se resolverán.

La Conferencia Central de Trabajo Económico propuso coordinar la resolución de los riesgos de los bienes raíces, la deuda local y las pequeñas instituciones financieras, lo que en realidad son las tres principales amenazas en el camino hacia la montaña, para garantizar que estas tres amenazas no provoquen riesgos sistémicos durante la desaceleración económica, entonces, debemos inyectarles fondos para garantizar una demanda efectiva suficiente. Al igual que después de escalar con éxito el Monte Everest, durante el descenso, debemos permitir que los miembros del equipo respiren oxígeno y repongan energía, con suficiente condición física, para garantizar un regreso seguro.

(El autor es el economista jefe de China Securities)