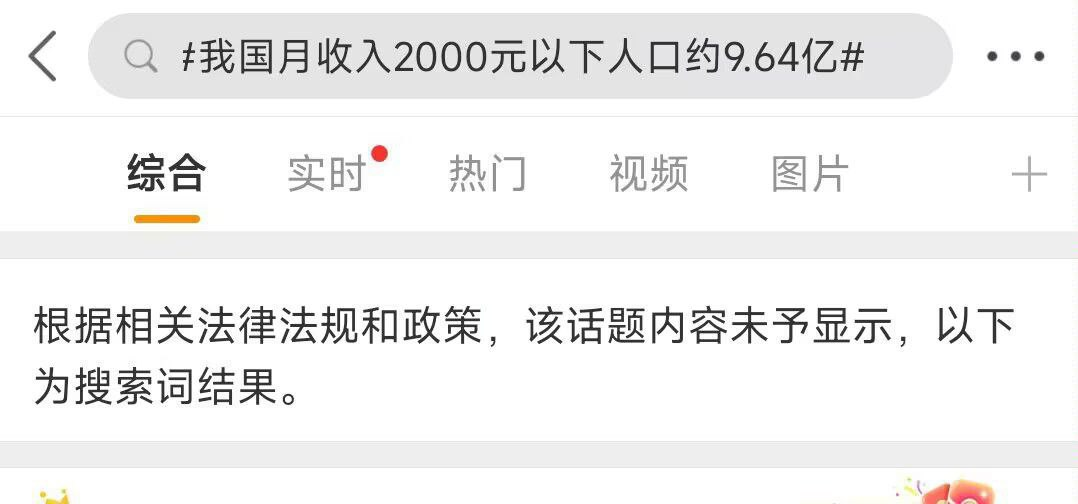

@dashengmedia:【中国の月収2000元以下の人口は約9.64億人】このランキング1位の微博ホット検索はすぐに削除されました。話題は『第一財経週刊』が発行したばかりの文『李迅雷:山を登るのは簡単だが、降りるのは難しい?需要側から経済を見る』からで、文中では「北京師範大学中国所得分配研究院が2021年に発表した調査データによると、中国の月収2000元以下の人口は約9.64億人である」と述べられています。李克強は2020年5月28日の第13期全国人民代表大会第3回会議の記者会見で、中国には「6億人の中低所得者およびそれ以下の人々がおり、彼らの平均月収は約1000元である」と述べ、当時大きな話題を呼んだ。2020年6月3日、財新ネットに評論記事が登場し、中国の月収2000元以下は9.64億人、月収5000元以上は7200万人であると指摘した。記事の著者は万海遠と孟凡強で、北京師範大学中国所得分配研究院からのものである。この記事は財新ネットから削除された。

微博の話題がブロックされました:

誰もが「山を登るのは簡単だが、降りるのは難しい」という古い言葉を知っています。私は山登りが好きですが、この言葉にはあまり賛同していません。なぜなら、力学の観点から見ると、山を登る方が明らかに山を下るよりも疲れるからです。しかし、私は一度、山を下る際に不注意で、下る速度が速すぎて、不注意で転んでしまい、その結果が深刻で、初めて古人の言うことにある程度の道理があると感じました。急な斜面や滑りやすい道に遭遇すると、山を下るのがさらに難しくなります。

経済用語では、経済サイクルの下降段階にはハードランディングとソフトランディングの区別がありますが、上昇段階には対応する名詞はありません。どうやら経済の周期的変動は、山を登るのは簡単だが降りるのは難しいという特徴をよりよく反映しているようです。もちろん、山を登るのが簡単なのか、山を下るのが簡単なのかは、結論が出ていないはずです。なぜなら、山を登るのと山を下るのが同じ道なのかが知らされておらず、傾斜がどれくらいなのかもわからないからです。さらに、各登山者の体力的な特徴や足元の技術が異なるため、仮定条件がない前提で結論を出すのは信じがたいです。実は経済を分析するのも同じで、多くの人は線形推論に慣れていますが、現実の経済は線形ではなく、平面ですらありません。なぜなら、私たちの生活空間は立体的であり、同時に時間の次元も加えなければならないからです。

今回の中央経済工作会議では、直面する困難について言及する際、初めて消費と投資側の「有効需要の不足」を提起しました。私は10年以上前から、我が国が今後直面する最大の問題は「有効需要の不足」であると確信していました。その理由は、投資主導と輸出志向が主導する経済成長モデルが、住民部門の所得割合を低下させ、内部所得格差を拡大させ、ひいては支払い能力のある消費需要の不足を引き起こすからです。

本稿では、誰もが普遍的に注目する不動産サイクル、経済転換などの話題について議論し、有効需要などの側面から分析することに重点を置いています。

都市化が高齢化に遭遇した場合、不動産はまだどれくらい調整が必要ですか

私たちはよくこのような意見を聞きます。我が国の都市化率はまだ65%であり、西側諸国の都市化率は一般的に80%〜90%です。もし私たちが今後都市化率を毎年1%上昇させれば、80%になるまでまだ15年あり、不動産業界はまだ長い間繁栄し続けることができます。あるいは、我が国の戸籍人口の都市化率はわずか46.7%であり、新しい市民の数は3億人を超えており、まだ家を買っていません。これは、将来的に住宅需要が巨大であることを意味します。

これと似たような思考ロジックはよく見られます。例えば、中国の一人当たりの乳製品消費量は日本のピーク時の半分に満たないため、乳製品業界の発展空間は巨大であると推測されます。しかし、中国の豚肉消費量は世界のほぼ半分を占めていますが、これは中国の養豚産業がここから衰退に向かうことを意味するのでしょうか?アフリカの多くの国の一人当たりGDPは2000ドルに満たないですが、これはこれらの国の発展空間が巨大であることを意味するのでしょうか?

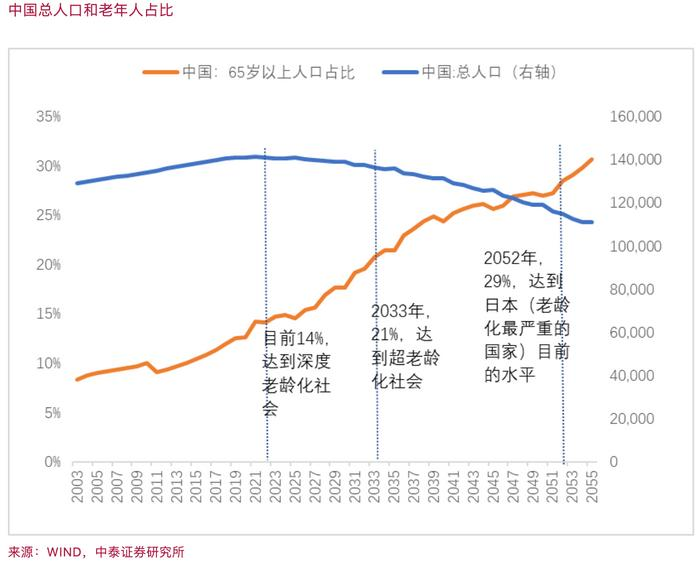

したがって、私たちは都市化の発展空間を評価するために、複数の側面が必要であり、「国際比較」の方法を単純に採用することはできません。2021年、我が国はすでに世界銀行が定義する「深度高齢化」段階に入りました。深度高齢化は、人口移動規模の減少、都市化プロセスの鈍化を意味します。

例えば、2017年から2021年の5年間で、珠江デルタの出稼ぎ労働者は500万人以上純流出し、出稼ぎ労働者の平均年齢が上昇し続けるにつれて、故郷に帰る出稼ぎ労働者が増加し、都市化プロセスが鈍化します。

今後、中国の都市化は過去のように出稼ぎ労働者の都市への流入を主な特徴とするのではなく、人口自然増加率がマイナスになる背景の下で、一方では農村人口の純減数が都市を上回り、他方では本郷本土の都市化プロセスも継続しているため、都市化率はまだ上昇しますが、増加幅は大幅に鈍化します。韓国から見ると、高齢化社会に入った後、過去20年間、その都市化率は80%〜81%の水準を維持しています。

最近、誰もが不動産市場がいつ底を打つのかを議論しており、商品住宅の年間販売面積、不動産開発投資額のGDP比率、新規着工面積の増加率という3つの指標に集中しています。楽観的な人々は、年間販売面積が9億平方メートルになれば底を打つ、または不動産開発投資がGDP比率で7%程度になれば底を打つ、または新規着工面積の増加率が上昇すれば底を打つと考えています。もしこの判断が成立すれば、不動産市場の底は確かに目の前にあります。

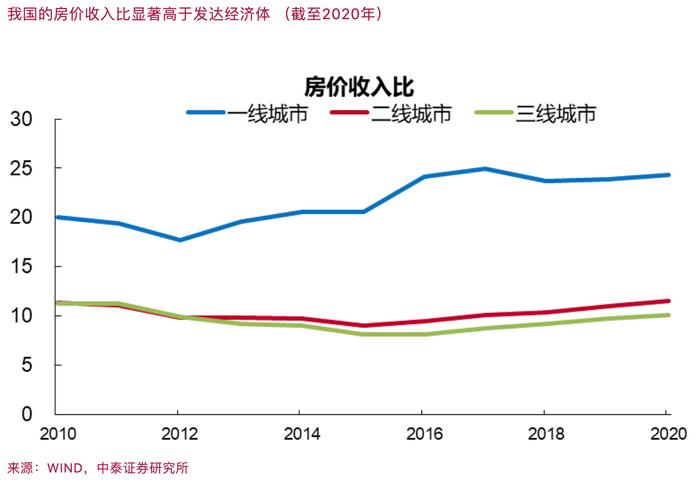

しかし、これらはすべて「量」の側面から観察することに属しており、まだ「価格」の側面から評価すべきでしょうか?例えば、住宅価格所得比率、賃貸利回りなどは、現在まだ高めであるはずです。つまり、住宅は投資商品として、その評価水準は米国、日本、韓国などの住宅価格が高くない国々と比較しても、まだ高いです。しかし、たとえその評価水準が世界先進国の平均水準を下回ったとしても、それが底なのでしょうか?

例えば、上海・深セン300指数の平均PERはすでに10倍台に低下しており、S&P500指数の平均PERの半額ですが、なぜまだ下落しているのでしょうか?したがって、いくつかの指標データを適当に見つけて底を打つ時期を予測することは、盲人が象をなでるようなものです。

もし私たちが日本と不動産開発投資額のGDP比率という指標で底を打つ根拠と考えるなら、日本の住宅価格の下落が16年間も続いたことは、調整時間の根拠としても使えるのでしょうか?しかも、日本は1994年に深度高齢化社会に入り、私たちは2021年に同様の状況にあります。

不動産需要の側面から見ると、我が国の住民一人当たりのGDP水準は1994年の日本人一人当たりの水準の3分の1であり、日本のジニ係数は常に0.4以下の安全圏に維持されており、消費に有利です。所得水準が高くない発展途上国として、私たちは未富先老のプレッシャーに直面しており、将来的に住宅購入に有効需要の不足という問題が存在する可能性があります。

我が国の今回の不動産強気相場は20年以上続き、多くの人の予想を超えました。12年前に深セン、上海の不動産市場の評価水準が東京、ニューヨークを超えたとき、ノーベル賞受賞者のシラーは中国の不動産バブルが崩壊すると予測しましたが、彼の予言の後、中国の不動産市場はさらに10年間上昇しました。1995年、当時のFRB議長グリーンスパンは米国株式市場の「非合理的な繁栄」を提唱しましたが、米国のバブル崩壊も5年後に発生しました。したがって、私たちは市場に対して必ず敬意を払う必要があります。

私は、周期理論を使って不動産サイクルを予測する方が、量と価格の理論よりも信頼できると思います。例えば、クズネッツは19世紀から第二次世界大戦以前の米国経済の研究を通じて、約20年の長周期が存在することを発見しました。この周期は主に建設業の隆盛と衰退という周期的変動現象を指標として区分されているため、「建設サイクル」とも呼ばれています。

もし我が国の不動産の上昇サイクルを2000年から計算すると、上昇サイクルはすでに20年以上続いていますが、対応する下降サイクルはどのくらいの期間続くのでしょうか?

人々は通常、幸せな時間は長く、苦しい時間は短くあってほしいと願っています。したがって、人間の本性から、予測は通常偏りが生じます。例えば、パンデミックの終息時期は実際よりも早く予測され、パンデミック管理終了後の経済成長率は実際よりも高く予測され、株式市場の底を打つ時期は実際よりもずっと早く予測されます。

したがって、私は人口高齢化が加速する背景の下で、この不動産調整の深さをより長期的な視点から見て、将来に備える必要があると考えています。

需要側から見た経済転換の長期性と曲折性

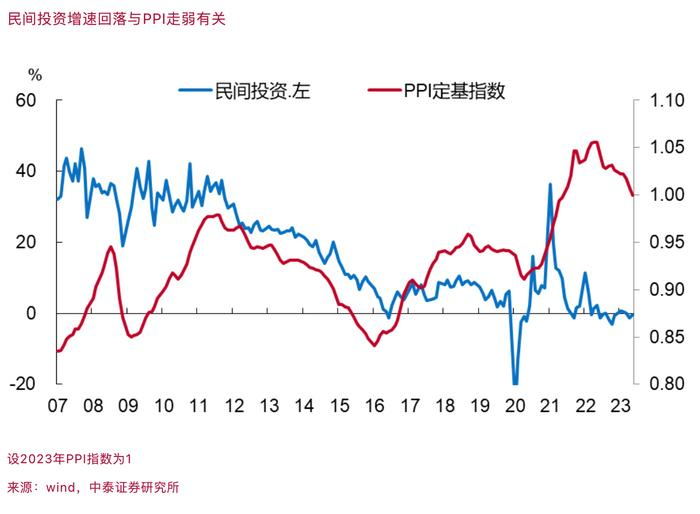

長い間、誰もが供給側から経済構造調整を推進することに慣れているようです。例えば、過去10年間、政策は常に企業の資金調達難、資金調達コスト高の問題を解決するために支援を行っており、今年4回、民間経済を支援する106条の措置が打ち出されましたが、11か月間の民間投資は依然としてマイナス成長でした。

民間投資が低迷しているのには、過剰生産能力、レバレッジ比率の高さ、資金調達コストの高さなど、さまざまな原因があります。そのため、2015年から供給側構造改革を推進し、顕著な成果を上げてきました。しかし、パンデミック後、民間投資は予想通りに反発せず、これに対応してPPIは2022年10月から継続的にマイナス成長となっています。

歴史的に見ると、PPI基準指数の下落ごとに、民間投資成長率の下落が見られます。2012年以降、PPIが前年比マイナスとなった月は、PPIがプラスとなった月を明らかに上回っており、過剰生産能力現象が解決されていないことを示しています。もし生産能力をさらに圧縮すれば、民間投資は引き続き低迷し、雇用圧力がさらに増加します。

そのため、需要側から過剰生産能力の問題を解決すべきでしょうか?中国と米国のCPIの推移を比較すると、過去10年間、我が国のCPIの変動は全体的に収束傾向を示し、かつ下落傾向にあります。米国のCPIは2021年以降急上昇し、現在は明らかに下落していますが、それでも中国よりもはるかに高くなっています。

11月現在、我が国のCPIとPPIは依然として両方ともマイナスであり、その中で住宅価格の下落と商品住宅販売面積の継続的な減少が、予想をさらに弱めています。したがって、さまざまな手段を通じて中低所得者層の所得を増やすことが、消費者信頼感を高めるための重要な措置です。

中央経済工作会議は初めて「有効需要の不足」を、直面する可能性のあるすべての困難の第一位に位置付けました。私たちは「需要に問題はない」という長期的な偏見を変える必要があり、国内の大部分の人々はインフレ恐怖症を持っており、政策上常に3%のインフレ抑制目標がありますが、デフレ防止目標はありません。

我が国の製造業付加価値は世界全体の30%を占め、人口は世界全体の17.5%を占めていますが、住民消費は世界全体の約13%しか占めていません。これは、過剰生産能力が今後の常態となる可能性があることを意味します。また、有効需要の不足の問題は、実際には2009年以降に現れました。

したがって、内需拡大の最も有効な手段は投資拡大ではなく消費拡大です。なぜなら、後者は新たな生産能力を形成する可能性があるからです。2009年以降、内需拡大の主な方法は投資を牽引することであり、それによって供給と需要の間のギャップが縮小しにくくなり、輸出成長率が低下した場合、問題はさらに深刻になります。

有効需要の不足の問題は、まず住民可処分所得のGDP比率が低いことに現れています。我が国の比率は約43%であり、世界平均水準は約60%です。次に、消費の主体である中低所得者層が社会全体の所得と富の中で占める割合が低いことに現れており、すでに固定化現象が現れています。

我が国の出生人口の継続的な減少も、中央経済工作会議が2度提起した「予想の弱まり」の現れです。例えば、結婚データは2014年から年々減少し始め、2019年には1000万組の大台を割り込み、2021年には800万組の大台を割り込み、2022年には前年比約10.5%減少しました。これは、今後出生人口数の減少が長期的な傾向となることを意味します。我が国の合計特殊出生率は2.1をはるかに下回っており、「中国の出生率は世界で2番目に低い」という説があります。

予想を高めるためには、中低所得者層の所得を増やし、社会保障水準を高め、真金白銀を支払う必要があり、「家電下郷」などの販売促進手段だけでは不十分です。

したがって、我が国の経済転換は、より需要側から着手し、消費を拡大し、住宅購入の有効需要を高めるべきです。過去2年間の不動産政策を見ると、大部分は供給側から着手しており、例えば、引き渡し保証、城中村改造、保障住宅建設、不動産企業への流動性支援などであり、これらの政策は不動産開発投資成長率の回復に有利ですが、同時に住宅供給をさらに拡大しています。

もし不動産の潜在的な需要(例えば、改善性住宅購入、3億人の新市民の住宅購入など)を有効需要に転換できない場合、供給過多の構図は変わらず、不動産市場の低迷は長期的に存在し続けるでしょう。

文化と制度の側面から見ると、楽観的になれるが、構造の改善が必要

今回の不動産下降サイクルの継続に伴い、多くの人々は我が国が「中所得国の罠」に陥るのではないかと心配しています。私は、「中所得国の罠」は、一部の国で実際に発生した事例の分類に過ぎず、必然性を持つものではありません。

「中所得国の罠」に陥った国には、中東のイラン、アフリカの南アフリカ、南米のアルゼンチン、東南アジアのマレーシアなどがあり、多くは天然資源が豊富な地域に属しています。一方、人口密度が高く、一人当たりの天然資源が相対的に乏しい東アジア地域は、「中所得国の罠」に陥った地域は一つもなく、むしろ多くが先進経済体となっています。

これは2つのことを示しています。1つは、天然資源が豊富な地域が必ずしも豊かな地域になるとは限らず、その発展モデルが変わらない場合、一蹶不振になる可能性があるということです。2つ目は、天然資源が乏しい地域は、より危機感を持つ可能性があり、特に儒教文化の影響を強く受けている地域は、一般的に勤勉で勉強熱心であり、労働力を最大の資源賦与とし、製造業と貿易に力を入れています。

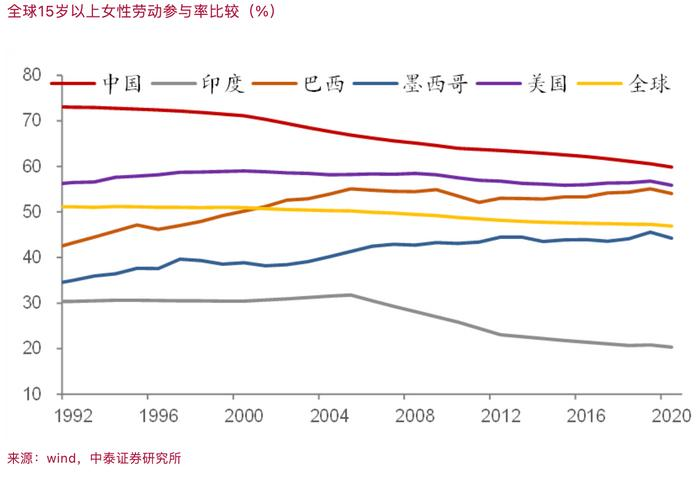

国家統計局のデータによると、2023年9月現在、我が国の企業就業者の週平均労働時間は48.4時間であり、世界でトップクラスです。女性の労働参加率から見ると、我が国も大部分の先進経済体と発展途上国をリードしています。

我が国の女性労働参加率は過去30年間で大幅に低下しましたが、それでもインドを大きく上回っています。全体的に見ると、インドの労働年齢人口の労働参加率はわずか51%であり、中国より25ポイント遅れています。インドの総人口は中国を上回り、労働年齢人口も中国を大きく上回っていますが、就業者数はわずか4.3億人であり、中国は7.34億人です。識字率に関して言えば、中国は97%、インドは74%です。

したがって、インドの台頭は確かに重視すべきですが、一人当たりGDPがインドの5.5倍である中国は、依然として勤勉さや専門性などの明らかな優位性を持っています。一般的に、所得水準が向上するにつれて、労働時間は短縮されますが、中国の企業従業員の平均週労働時間は明らかに短縮されていません。例えば、Penn World Tables(2023)のデータによると、1970年から2019年まで、世界の労働時間は普遍的に減少しましたが、私たちは減少するどころか増加し、現在もインドを上回っています。

したがって、中国の人口のルイス転換点はすでに現れており、現在も高齢化の加速と経済収縮のプレッシャーに直面していますが、伝統的な文化遺伝子と有能な政府による科学技術イノベーション分野での先導は、経済を比較的速い成長に保ち、中期目標は2035年までにGDP水準を倍増させることであり、平均年間成長率は4.7%前後を維持する必要があります。

しかし、14億人の人口を抱える大国として、世界の一人当たりGDPランキングで上位25%の経済体、つまり高所得経済体に入ることは非常に困難です。世界銀行は高所得経済体の基準を絶えず引き上げており、今年7月初め、世界銀行は世界の「低所得、中低所得、中等偏高所得、高所得」国の最新基準を発表し、その中で高所得経済体の一人当たりの国民所得(GDPとほぼ同じ)は13845ドルを超えなければならず、2035年には2万ドル以上に引き上げられると推定されています。

現在、高所得基準を満たす経済体の合計人口は13億人未満であり、総人口比率はわずか15%程度であり、高所得経済体になることは非常に困難であることがわかります。将来、高所得経済体の人口は20億人を超えないでしょう。つまり、総人口の25%であり、これは基本的な数学的常識です。

したがって、中国経済が健全な成長を維持する限り、いわゆる高所得経済体の基準を達成できるかどうかを気にする必要はなく、いわゆる中所得国の罠は、なぜ世界の中所得経済体の人口比率が常に最高であるのかを説明することはできません。これは、区分基準に過ぎません。

しかし、14億人の人口を抱える大国として、所得分配の問題は最も対応が難しいです。私は統計を行ったことがありますが、人口規模が1億人を超える国は、大部分のジニ係数が0.4以上であり、人口規模が大きければ大きいほど、所得分配の「分散」もそれに応じて拡大することを示しています。北京師範大学中国所得分配研究院が2021年に発表した調査データによると、我が国の月収2000元以下の人口は約9.64億人です。

中央経済工作会議は、現在直面している困難は主に「有効需要の不足、一部の業界の過剰生産能力、社会の予想の弱まり」であると指摘しましたが、私はこれらの困難の中で、核心的な困難は有効需要の不足であると考えています。

有効需要の不足には、消費の有効需要の不足と、投資の有効需要の不足の両方が含まれており、投資の有効需要の不足の原因は、過剰生産能力、投資収益率の低さとも関連しています。したがって、重要なのは、供給を拡大するのではなく、消費需要を拡大することです。そして、消費需要を拡大する道筋は、中央経済工作会議が述べているように、都市と農村の住民所得を増やすことです。

もし財政支出を民生分野に拡大し、財政税制改革などを推進することで、住民所得が継続的に増加し、GDP成長率よりも速く、同時に所得分配構造も改善されれば、過剰生産能力の問題、外部環境の問題、予想の弱まりの問題などもすべて解決されるでしょう。

中央経済工作会議は、不動産、地方債務、中小金融機関などのリスクを統括して解決する必要があると指摘しました。これは、実際には山を下る途中の3つの隠れた危険であり、これらの3つの隠れた危険が経済減速の過程でシステミックリスクを引き起こさないようにするためには、必ずそれらに資金を注入し、有効需要を十分に確保する必要があります。まるでエベレスト登頂に成功した後、下山する途中で、必ず隊員に酸素を吸入させ、エネルギーを補給させるように、十分な体力があれば、安全な帰還を確保できるのです。

(著者は中泰証券のチーフエコノミスト)

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。