Los datos de consumo de mayo han salido.

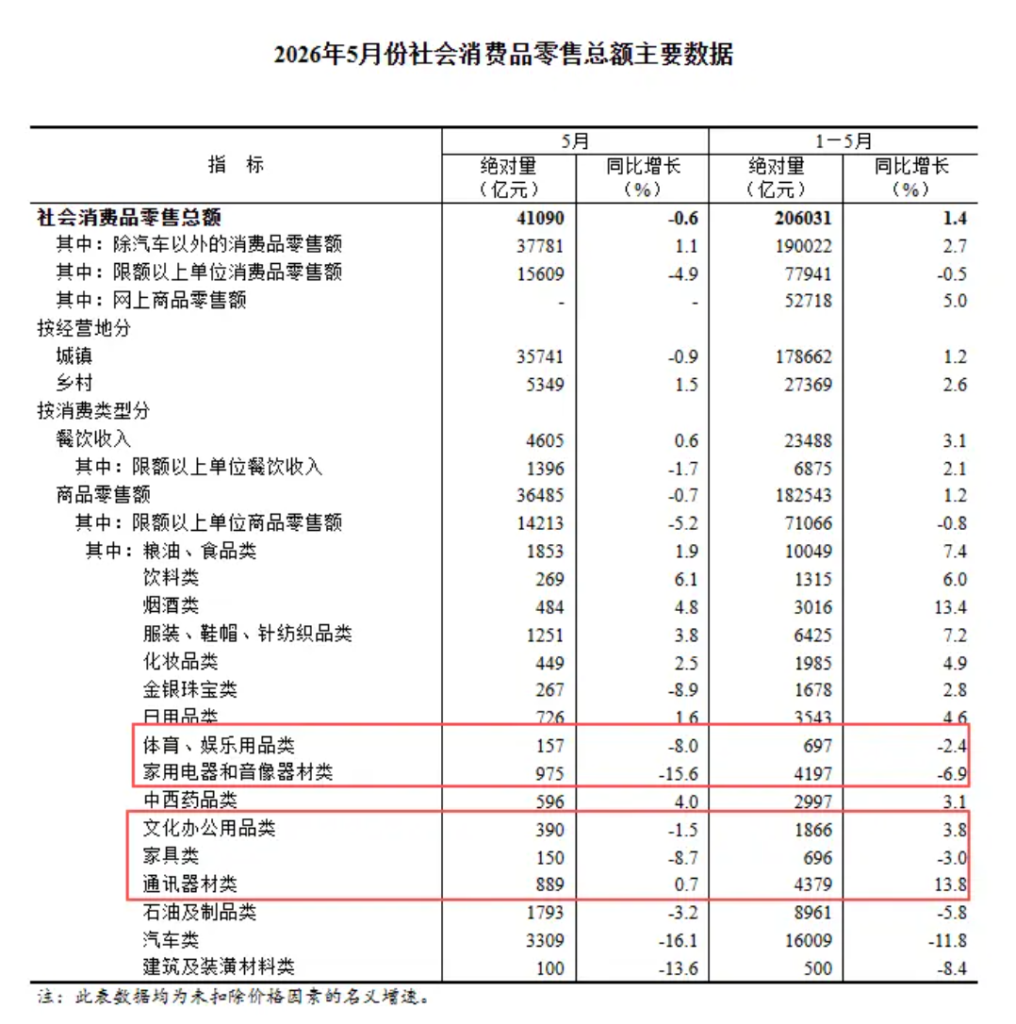

El total de ventas minoristas fue de 4.109 billones de yuanes, una disminución interanual del 0,6%.

La expectativa del mercado era de estabilidad o un ligero aumento, pero la realidad fue peor de lo esperado. La tasa interanual se volvió negativa y la tasa intermensual también disminuyó un 0,38%.

Decir que «explotó» no significa que fuera espectacularmente bueno, sino que, desde que existen registros, la caída interanual de las ventas minoristas por debajo de cero solo ha ocurrido tres veces.

Las dos veces anteriores fueron en febrero de 2020 y abril de 2022, ambas durante los cierres por la pandemia.

Esta vez, no hubo cierres, ni bloqueos físicos a gran escala, la economía está funcionando con normalidad y los datos cayeron por sí solos.

Solo por este hecho, estos datos tienen un peso extraordinario.

No puedo entrar en detalles sobre dónde reside ese peso.

Sin embargo, que tales datos aún puedan ser públicos, discutidos y escritos en artículos, al menos demuestra que la era no ha retrocedido.

El valor de los datos nunca reside en si son buenos o malos, sino en que puedan ser vistos.

Primero, analicemos los datos específicos.

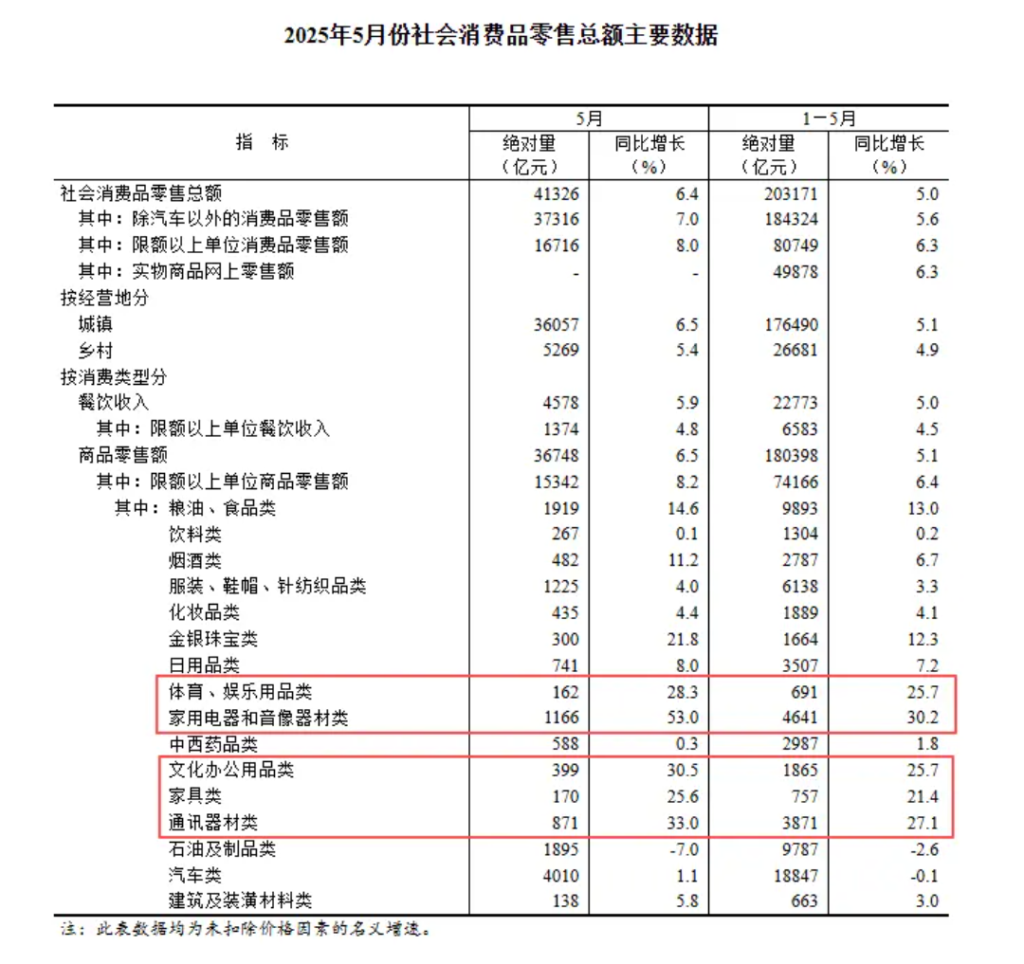

El mayor problema sigue siendo el de los automóviles.

Las ventas minoristas de automóviles en mayo cayeron un 16,1% interanual. Con un volumen mensual de más de 300 mil millones de yuanes, la caída fue profunda y el volumen grande, arrastrando directamente el mercado a la baja.

Excluyendo los automóviles, el crecimiento de las ventas minoristas fue positivo del 1,1%. Esta frase suena familiar.

Algunos dicen que esto demuestra que el consumo en realidad está bien, pero este enfoque en sí mismo tiene problemas.

No podemos, por un lado, hablar de que la penetración de las nuevas energías supera el 60% y que la industria automotriz está adelantando a la competencia, y por otro lado, excluirla por completo al calcular el consumo.

¿Los automóviles no cuentan como consumo?

Los automóviles son el mayor gasto para la mayoría de las familias, aparte de la vivienda. Su contracción es precisamente la evidencia más directa de la contracción del consumo.

Luego, los ingresos por restauración solo aumentaron un 0,6%, y los superiores al límite cayeron un 1,7%.

Las vacaciones del Primero de Mayo impulsaron el crecimiento de las ventas minoristas de servicios al 5,4%, pero el indicador más básico de la vida cotidiana, la restauración, se está enfriando.

Las vacaciones pueden crear picos temporales de viajes y alojamiento, pero la gente no cambiará sus hábitos alimenticios de repente solo por unos días de descanso. El consumo de servicios tiene resiliencia, pero no es lo suficientemente fuerte como para compensar la caída del consumo de bienes.

Los electrodomésticos cayeron un 15,6%, los muebles un 8,7%, los materiales de construcción un 13,6%.

Estos tres juntos corresponden a la misma historia: la vivienda.

De enero a mayo, el área de ventas de viviendas nuevas cayó un 10,8%, la nueva construcción cayó un 22,6% y la finalización cayó un 23,4%.

Mientras la escala de ventas inmobiliarias siga encogiéndose, la demanda de electrodomésticos, muebles y materiales de construcción no mejorará. Este es el efecto de cola del ciclo inmobiliario, y no se puede recuperar con promociones de «cambio de uno por otro» de uno o dos meses.

Miremos la distribución por zonas. Las ventas minoristas urbanas en mayo cayeron un 0,9%, mientras que las rurales crecieron un 1,5%.

El hecho de que el consumo urbano se vuelva negativo es más significativo que la cifra total volviéndose negativa, porque las áreas urbanas representan la mayor parte del total de ventas minoristas.

Detrás del debilitamiento del consumo urbano se encuentran los ajustes de las familias urbanas en sus expectativas de estabilidad laboral y crecimiento de ingresos, la vacilación ante gastos importantes y la contracción del consumo discrecional.

Luego, veamos por categoría.

Los alimentos y aceites subieron un 1,9%, las bebidas un 6,1%, y el tabaco y el alcohol aumentaron un 13,4% acumulado en los primeros cinco meses.

La comida y la bebida no han disminuido, e incluso han aumentado.

Pero los automóviles cayeron, los electrodomésticos cayeron, los muebles cayeron, los materiales de construcción cayeron. Los equipos de comunicación parecen haber aumentado un 13,8%, pero si se analiza en detalle, el aumento de precios compensa la caída de las ventas, y el número de unidades vendidas es bajo.

De hecho, la conclusión anterior sigue siendo válida: lo básico aumenta, lo opcional se contrae.

Cuanto más básico, más estable; cuanto más avanzado, más frío.

La gente no ha dejado de gastar, sino que ha dejado de gastar en cosas grandes.

Los gastos diarios continúan con normalidad, pero decisiones que requieren reflexión, como cambiar de coche, renovar, comprar electrodomésticos nuevos o muebles grandes, se están posponiendo.

Combinado con el IPC, esto corrobora aún más esta lógica.

El IPC en mayo subió un 1,2%, por debajo de la expectativa del mercado del 1,3%, y el IPC subyacente incluso retrocedió del 1,2% al 1,1%.

El IPP, sin embargo, alcanzó el 3,9%, más alto de lo esperado.

El aumento de los precios de las materias primas en la cadena de suministro impulsó el IPP, pero este aumento de precios no se tradujo en vitalidad en el lado del consumo, sino que se convirtió en una carga de costos para las empresas de la cadena de valor inferior.

El IPC y el crecimiento del consumo social están divergiendo: los precios suben, el volumen se contrae.

Esta es una imagen típica de inflación importada combinada con una demanda interna insuficiente.

El aumento de los precios de la energía y los componentes clave no se debe a una demanda fuerte, sino a la tensión en el lado de la oferta.

Este tipo de aumento de precios se transmite al consumidor como una aceptación pasiva de precios altos, en lugar de un consumo activo.

Por lo tanto, aunque el IPC parece estar subiendo, las ventas minoristas están cayendo.

La dirección política de impulsar la recuperación de los precios es correcta, pero si la fuerza impulsora del aumento de precios se debe a los costos y no a la demanda, la divergencia entre el IPC y las ventas minoristas no terminará, e incluso podría ampliarse.

También hay una variable específica de este año: la retirada de subsidios.

Mayo de 2025 fue uno de los meses con mayor intensidad de subsidios nacionales. Se subsidió todo lo que se pudo en electrodomésticos, 3C y automóviles, impulsando el consumo de forma concentrada ese mes.

Adjunto los datos de ventas minoristas de mayo del año pasado, que crecieron un 6,4% interanual, un período de gran vitalidad y prosperidad…

Esto dejó una base muy alta para mayo de este año, por lo que la reversión a negativo este mes es comprensible.

Más importante aún, los subsidios tienen un efecto de anticipación.

Los subsidios concentrados del año pasado adelantaron parte del consumo que debería haber ocurrido este año al año pasado. Este año, la intensidad de los subsidios es menor que la del año pasado, por lo que este año nos enfrentamos a un doble golpe: por un lado, faltan subsidios para sostener la demanda, y por otro, falta el dinero que debería haberse gastado hoy.

Si consideramos los subsidios como un ciclo político, es aproximadamente así:

Fase de germinación: poca inversión; fase de alto crecimiento: inversión fuerte; después de que la competencia se intensifica, los subsidios se retiran gradualmente.

Actualmente nos encontramos en la última etapa.

Los vehículos de nueva energía son el ejemplo más típico: en los últimos años, una parte considerable de las ganancias de los fabricantes de automóviles no provino de la venta de automóviles, sino de los subsidios.

Cuando los subsidios se retiran y los precios de los automóviles bajan, los consumidores están más dispuestos a esperar, porque cuanto más tarde, más barato.

Esta es una típica postergación del consumo en un entorno de expectativas deflacionarias.

La caída del 16,1% en las ventas de automóviles en mayo no se debe enteramente a los subsidios, pero la retirada de los subsidios es sin duda un factor acelerador.

Si además consideramos los datos de exportación de mayo, la imagen se vuelve aún más sombría.

Las exportaciones en mayo crecieron un 19,4%, superando las expectativas, y las exportaciones a EE. UU. aumentaron aún más, un 37%.

Sigue siendo una demanda externa fuerte y una demanda interna débil.

La fortaleza de las exportaciones ha sido de gran ayuda. Sin el respaldo de las exportaciones, la debilidad de la demanda interna tendría un impacto más directo en el empleo y el IPC.

Sin embargo, el crecimiento de las exportaciones se concentra principalmente en categorías de precios al alza como los chips, mientras que las categorías intensivas en mano de obra registran un crecimiento negativo en todos los ámbitos.

El aumento del valor de las exportaciones no se ha traducido en empleo e ingresos para los trabajadores comunes.

Las fábricas han ganado divisas, pero los trabajadores en las líneas de producción no han ganado salarios más altos para consumir.

Entonces, el problema se convierte en un ciclo:

Consumo débil, empleo débil; empleo débil, expectativas de ingresos débiles; expectativas de ingresos débiles, consumo aún más débil.

Este ciclo no comenzó en mayo, ha estado en marcha durante algún tiempo.

Romperlo requiere asegurar que los trabajadores tengan ingresos más estables y más tiempo para consumir, no solo datos de exportación atractivos.

Volviendo a la calificación de los datos al principio del artículo: en un período de funcionamiento normal, las ventas minoristas cayeron por sí solas por debajo de la línea cero por primera vez. Este hecho no será diluido por ninguna explicación.

Decir «funcionamiento normal» es porque este mes no hubo fuerza mayor.

Las fábricas están funcionando, los puertos están ocupados, las vacaciones del Primero de Mayo están en curso, el 618 se está precalentando, todo parece estar en orden.

Pero debajo de estas máquinas que funcionan con normalidad, el comportamiento de consumo de los residentes ha experimentado una contracción sustancial.

El consumo fuera de casa está aumentando, mientras que el consumo de artículos grandes, que requieren préstamos y el uso de ingresos futuros, está disminuyendo.

Esto es cada uno votando con su billetera, y cuando los votos son muchos, se convierten en ventas minoristas.

¿Cómo ver esto a continuación?

En el tercer trimestre, el efecto base de los subsidios nacionales del año pasado desaparecerá, y los datos interanuales de las ventas minoristas podrían mejorar.

Pero no esperen una gran mejora, porque la base del mismo período del año pasado ya fue impulsada por políticas, no por un nivel bajo natural.

El juego del efecto base solo puede resolver el problema de la lectura interanual, no el problema de la insuficiencia de la capacidad de consumo.

Antes de eso, haz lo que puedas. Tanto la inversión como el consumo son iguales.

Fin del artículo, gracias por leer. Si te ha parecido bien, por favor dale a «me gusta», reenvía y «en observación».

-fin-

Escrito al final: He creado una comunidad en «Planeta» que lleva 600 días funcionando. Doy la bienvenida a amigos con ideas afines a unirse.

Todos los días compartiré algunas de mis observaciones y pensamientos en «Planeta», y también puedes hacerme preguntas, para que juntos avancemos paso a paso, disfrutando de un progreso constante.

Descubre más desde 自由档案馆

Suscríbete y recibe las últimas entradas en tu correo electrónico.