2025年、中国経済はどこへ向かうのか?政策はどのように調整されるのか?市場はどのように予想しているのか?

一問:年末年始、国債利回りが急速に低下しているのは、マクロ経済を事前に価格設定しているのか、それとも中央銀行の利下げと国債購入を価格設定しているのか?

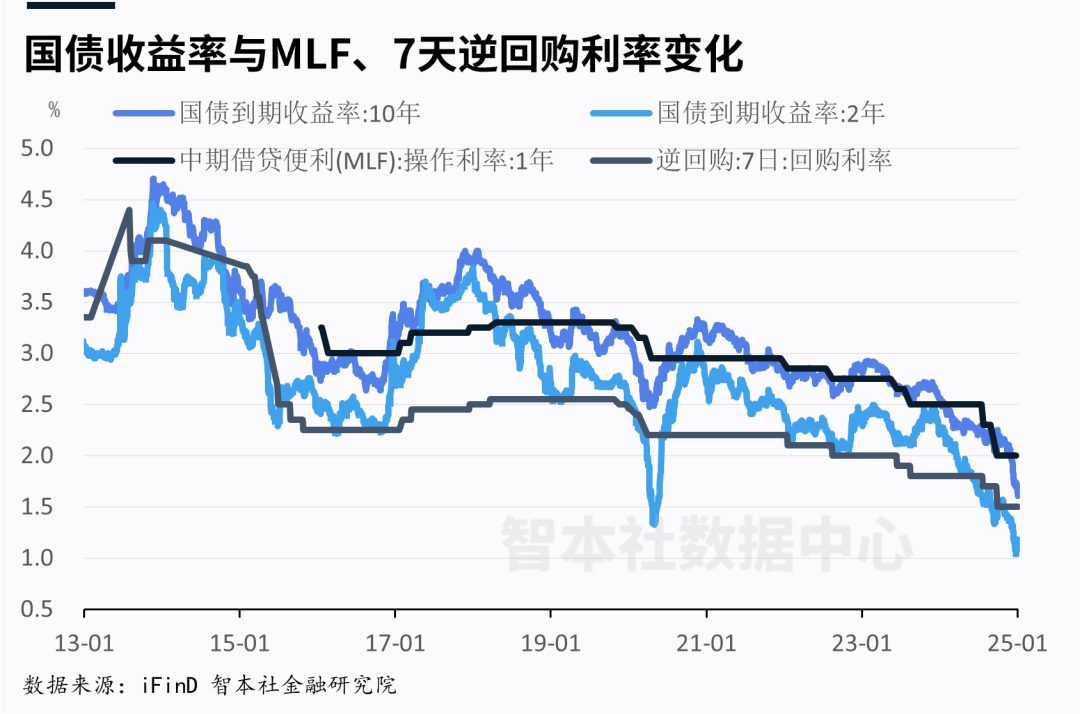

データによると、2024年12月に入り、10年物国債利回りが加速的に下落し、わずか1ヶ月で40ベーシスポイント(BP)下落しました。2025年1月3日、10年物国債利回りは取引中に1.60%を割り込み、最低1.589%に達し、再び過去最低を更新しました。

価格リスクのシグナルとして、国債利回りの急速な低下、つまり国債価格の急速な上昇は、市場が国債を大量に買い、リスク回避ムードが濃厚であることを意味し、マクロ経済の圧力とその予想の増加を表現しています。

同時に、中央銀行の利下げ、緩和政策とその予想は、国債利回りの低下を促す直接的な要因です。以前、ハイレベル会議では「適度な緩和的な金融政策」が明確に提唱されました。

市場は、2025年に中央銀行が少なくとも40BP(7日物リバースレポ金利)の利下げを行うと予想しており、最近1ヶ月で10年物国債利回りの下落幅は40BPに達しています。言い換えれば、10年物国債利回りは、2025年の大部分の利下げをすでに織り込んでいる可能性があります。

過去には、国債金利は長期的に中期貸付制度金利(MLF)に連動していましたが、2025年にはMLFが60BP以上引き下げられる可能性があり、10年物国債利回りにはさらに20BPの低下余地がある可能性があります。

2025年には中央銀行が国債購入をさらに強化し、特に中期・長期、超長期国債を購入することを考慮すると、これは国債利回りのさらなる低下を促すでしょう。現在の市場は、中央銀行の国債購入を十分に価格設定していない可能性があります。

2023年12月以来、10年物国債利回りの累積下落幅は110ベーシスポイント(BP)に達しました。マクロ経済、高債務/債務削減、高齢化の3つの要因を総合的に考慮すると、債券相場は継続し、国債利回りの低下は長期的な傾向です。2025年には、10年物国債利回りは保守的に1.5%を割り込み、1.3%まで下落する可能性さえあります。

二問:もしオフショア人民元価格が7.5を超えた場合、A株は「9·24」以降の相場を維持できるのか?

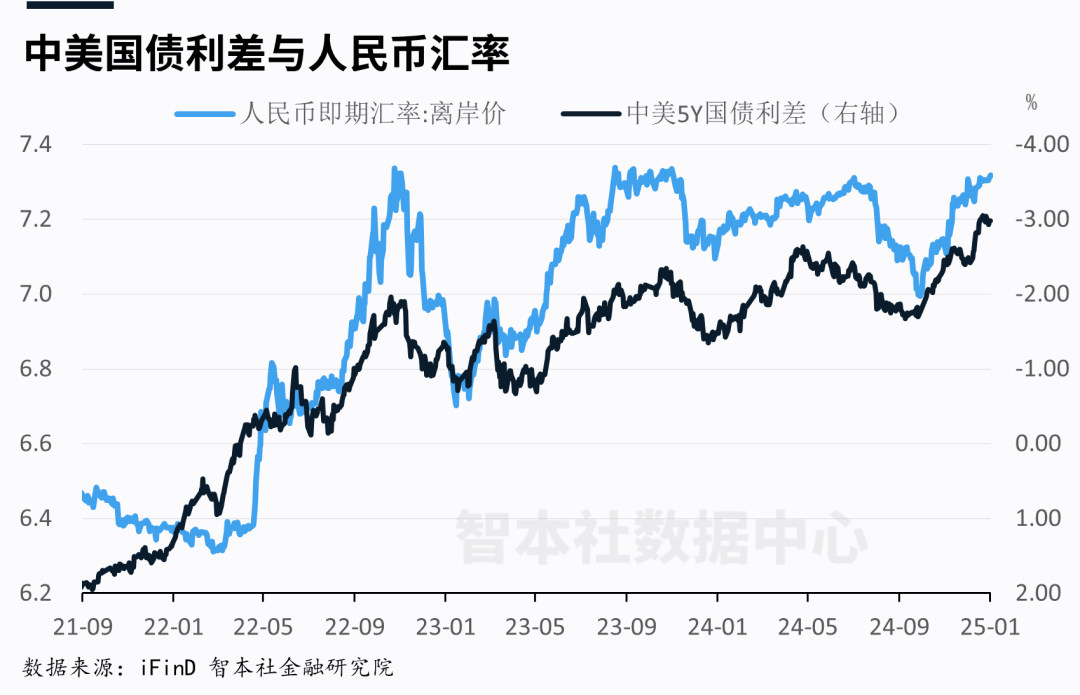

通常、両国の金利差の拡大は、資本のクロスボーダー裁定取引を促し、為替レートの下落を促します。

データによると、2025年1月6日現在、中国の10年物国債利回りは1.61%、米国の10年物国債利回りは4.62%であり、両者の金利差は3.01%で、2024年初頭と比較して2倍に拡大しました。

2025年、中米両国の中央銀行はともに利下げサイクルに入っており、米国のインフレの粘り強さから、FRBの利下げは50〜70BPになる可能性があります。中国の中央銀行は利下げを加速する可能性があり、利下げ幅は40BP以上になる可能性があります。現在、中国の10年物国債利回りは利下げを部分的に織り込んでいる可能性があり、米国の10年物国債利回りは利下げを十分に織り込んでいないことを考慮すると、2025年の両者の金利差は2.5%程度に維持される可能性があります。

2025年、国債金利差は高水準を維持し、クロスボーダー裁定取引の動機は依然として強いと予想され、これは自国通貨の下落を促す直接的な要因です。

データによると、中米の国債金利差とオフショア人民元の長期的な動向は一致しています。最近、中米の国債金利差は歴史的な高水準に拡大し、オフショア人民元も取引中に7.36の歴史的水準を記録しました。

2025年、米国が包括的な関税計画を実施する可能性があるため、人民元の下落予想が強まり、一部の機関は7.7〜7.8を予測しています。資金のクロスボーダー裁定取引が人民元の下落を促し、逆に人民元の下落がクロスボーダー裁定取引の動機を強め、これは人民元建ての株式資産の評価額を共に削減することになります。

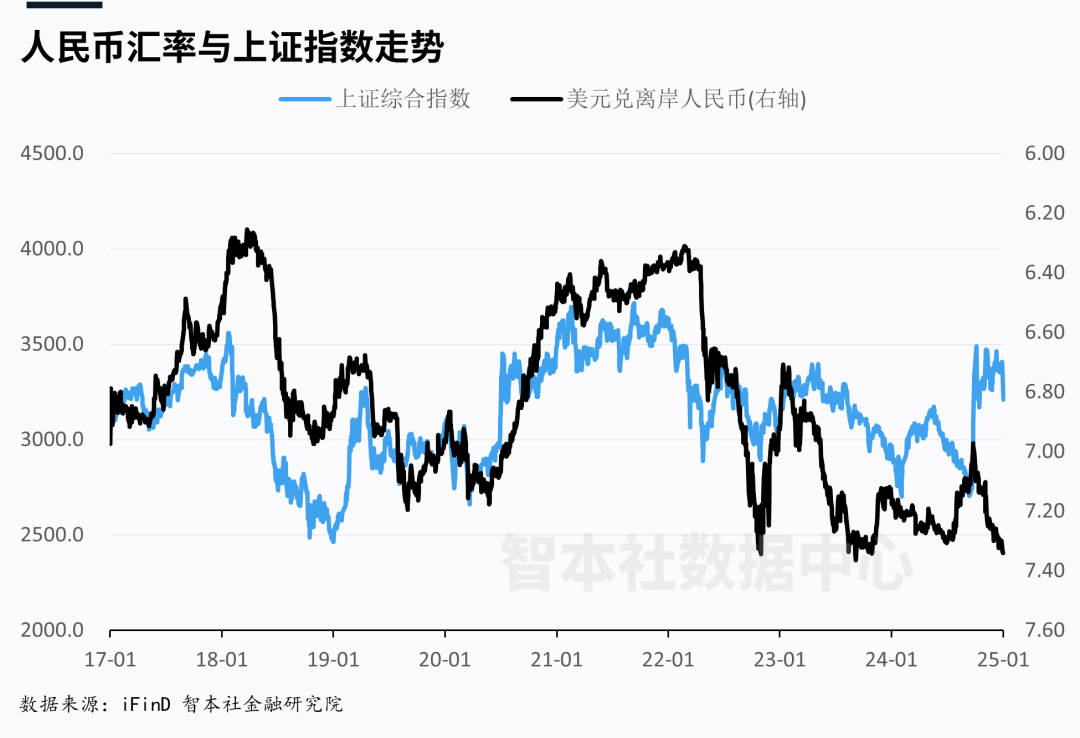

もしオフショア人民元の価格が7.5を超えた場合、A株は現在の価格と取引量を維持できるのか?

データによると、上海総合指数とオフショア人民元には一定の相関関係があります。その根底にあるロジックは、株式市場はマクロ経済のバロメーターであり、オフショア人民元は人民元建てのすべての資産の価格であり、両方とも経済シグナルであるということです。

しかし、「9·24」政策の刺激を受け、上海総合指数とオフショア人民元の動向は明らかに乖離し、2025年に入ってからの数取引日で、両者の動向は再び一致しました。市場はまるで悟ったように、2025年が到来し、慌てて価格設定を行いました。もし2025年にオフショア人民元が下落した場合、A株の価格もオフショア人民元に回帰するはずです。

上半期には両会前に上海総合3500への衝撃が予想され、下半期には通常の状態に戻りますが、取引量は2024年第1四半期から第3四半期よりも依然として高くなっています。専門投資家(個人と機関)にとっては、依然として利益を得る機会がありますが、一般投資家にとっては、損失を出しやすい相場です。

一般投資家の戦略は、高配当型株式を選択することです。過去の経験から、中米両国の金利差が拡大するにつれて、高配当型株式は投資家に好まれるようになります。

三問:超常規的な景気循環調整、中央銀行の利下げ、財政拡大は、どの程度の規模で効果があるのか?

2025年のマクロ政策の基調は「超常規的な景気循環調整」、「適度な緩和的な金融政策」と「より積極的な財政政策」であり、この政策の組み合わせは前例がないと言えます。

政策刺激の観点から、現在の政策はどのようなレベルであり、どの程度の規模に達すれば効果が得られるのか?

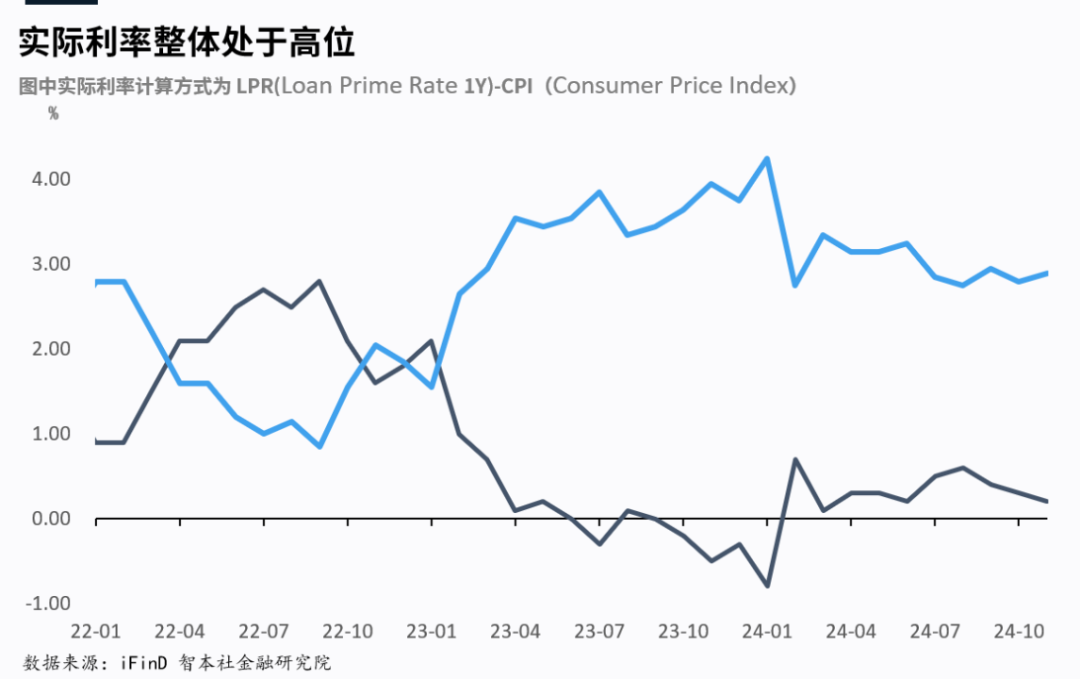

実質金利(LPR-CPI)を指標とすると、現在の中国の金利水準は依然として高く、3%に近い水準であり、米国よりも高いです。

実質金利は、市場の実際の資金調達コストと債務負担を反映しており、名目金利、政策金利と比較して、金融政策の度合いを評価するより正確な指標です。

ここ2年間、価格の下落速度が速すぎて、中央銀行の利下げ速度が価格の下落速度に遅れており、実質金利は上昇を続け、2024年初頭には歴史的な高水準に達しました。7月と9月にそれぞれ利下げを行った後、実質金利はいくらか低下しました。しかし、価格の回復が不十分であるため、実質金利は依然として高い水準にあります。これは、金融政策の順循環的な特徴を反映しています。

超常規的な景気循環調整と「適度な緩和的な金融政策」の要求に従い、価格の回復と投資需要の回復という目標を達成するために、中央銀行は実質金利を2%以下に引き下げる必要があります。そのためには、中央銀行は少なくとも80BPの利下げを行う必要があります。

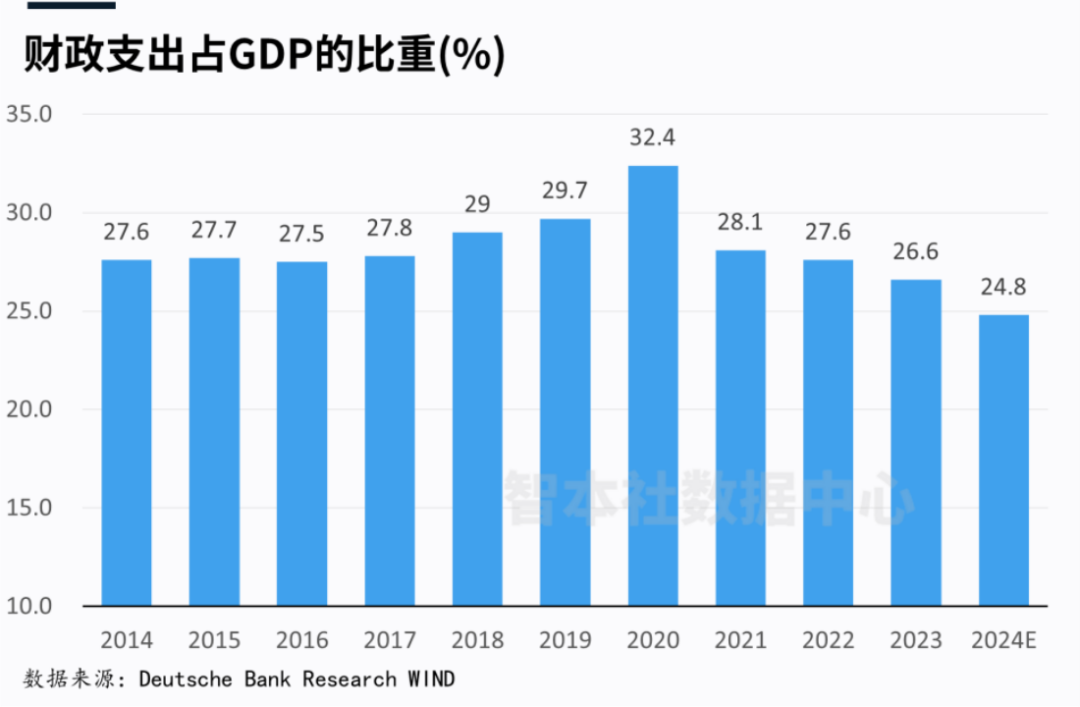

財政面では、財政支出がGDPに占める割合を指標とすると、2020年に財政支出のピークに達し、その後4年間、不動産整理、土地譲渡収入の減少、地方政府債務の抑制、地方債務削減、意思決定責任リスクなどの制約を受け、財政支出がGDPに占める割合は減少し続け、2024年には24.8%に低下し、ピークから7.6%ポイント減少し、10年前の水準にも達していません。これは、財政政策の慎重な姿勢を反映しています。

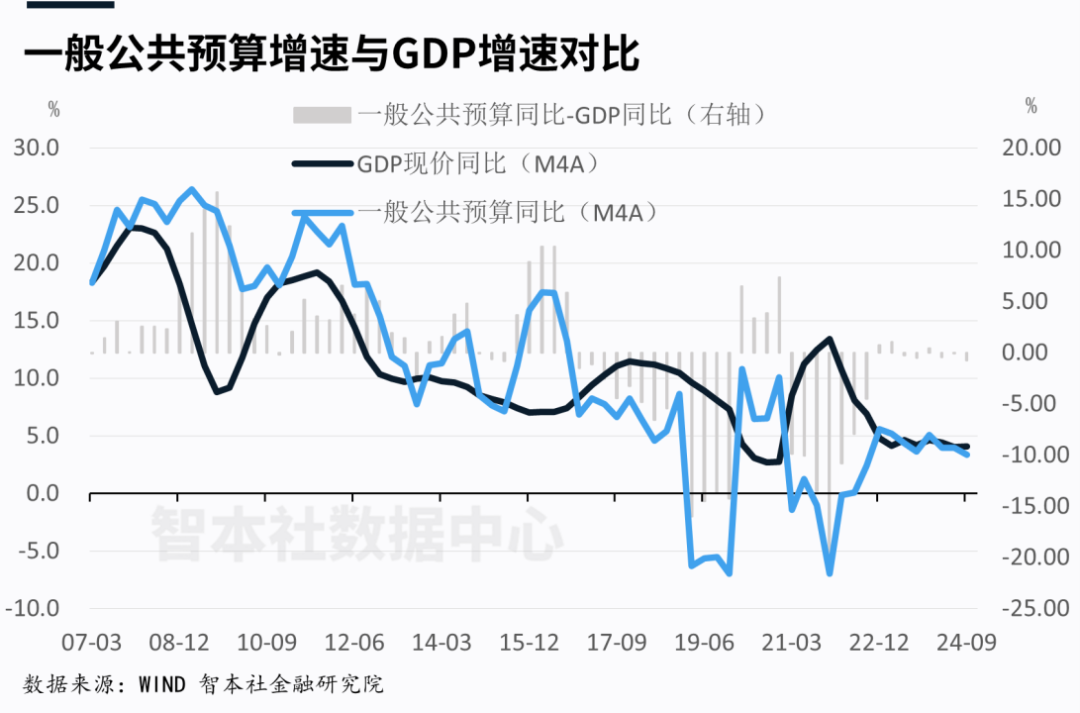

財政支出とGDPの差を指標とすると、2024年第1四半期から第3四半期までの一般公共予算支出は前年同期比2%増加し、同期の実質GDPは4.8%増加し、両者の差は-2.8%でした。

長期的に見ると、2007年から2016年まで、財政支出の対前年比成長率は基本的に実質GDP成長率を上回っており、これは当時の財政が拡張段階にあったことを示しています。2017年から2024年第3四半期まで、財政支出の対前年比成長率は実質GDP成長率を明らかに下回っており、両者の差は長期的にマイナスでした。さらに、財政支出の成長率は明らかに低下しました。これは、この段階の財政が比較的緊縮した状態にあったことを示しています。言い換えれば、財政支出の成長率はGDPに及ばなかったということです。

「より積極的な財政政策」の要求に従い、財政支出の成長率を向上させ、GDPの成長率を上回る必要があります。2020年に新型コロナウイルス感染症の衝撃に対応したように。もし2024年の一般公共予算支出が29兆元である場合、2025年の財政支出の成長率がGDP成長率を上回るためには、一般公共予算支出は30.5兆元に達する必要があります。

したがって、経済を刺激する効果を達成するためには、中央銀行の利下げ速度が市場金利の低下速度、価格の低下速度を上回り、同時に市場の予想を上回る必要があります。財政支出の速度はGDP成長率を上回る必要があります。もちろん、速度と規模よりも重要なのは構造と分配であり、お金は一般の人々の懐に入らなければなりません。

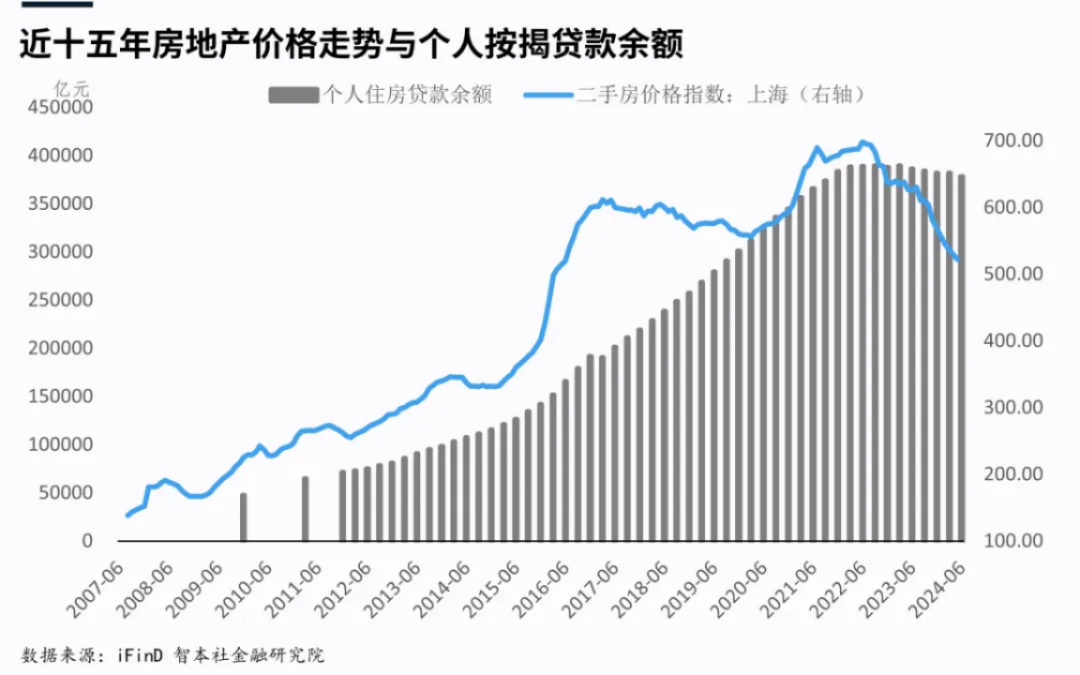

四問:不動産市場は徐々に下げ止まり、2025年は住宅購入の好機か?

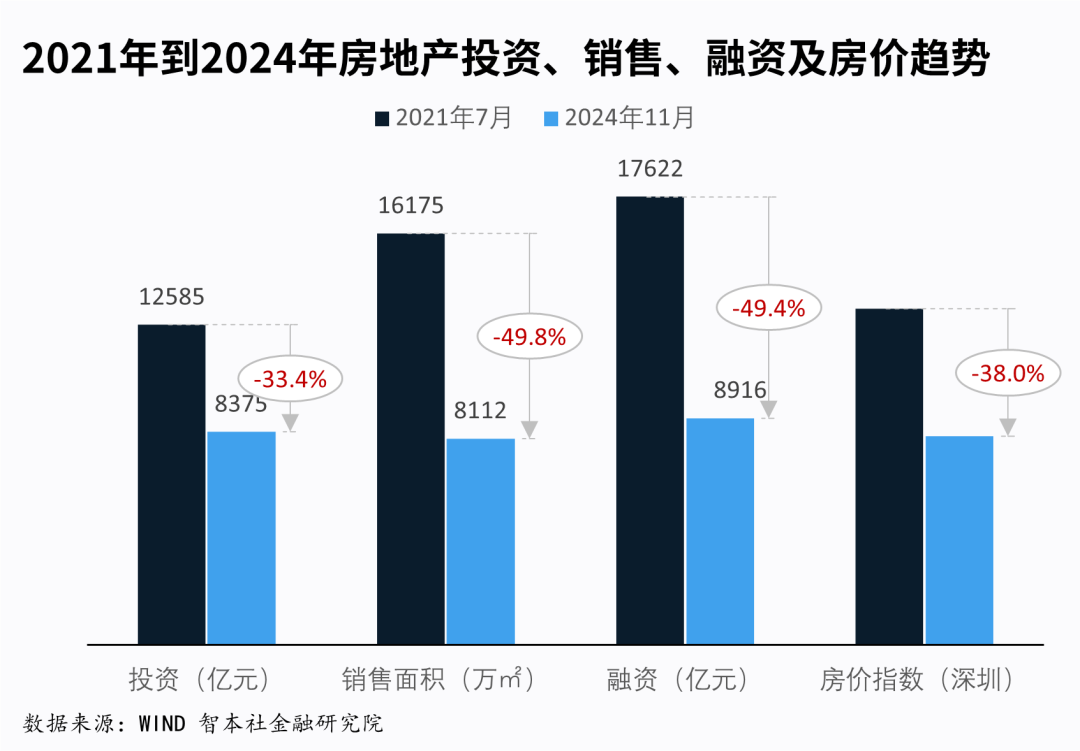

不動産市場は3年間の整理と全面的な下落を経て、政策調整を迎え、「下げ止まり」の目標が政府によって初めて明確に示されました。

「9·24」政策後、一線都市と大都市の取引量は大幅に増加し、以前に抑圧されていた、制限されていた剛需が解放されました。2025年上半期に剛需が解放された後、取引量は減少すると予想されます。しかし、下げ止まりの傾向は変わりません。

今後2年間、不動産市場は徐々に「下げ止まり」に向かい、取引量が先行し、その後価格、投資と土地市場が最後になります。

下げ止まり後、不動産価格は上昇を続けるのか?不動産政策の方向性は「安定」であり、上昇ではありません。マクロ政策の方向性は、経済資源を新動力とネック技術に集中させ、動員することであり、不動産に浪費することではありません。政策、信用、人口、債務などの多くの要因を総合的に考慮すると、全国の大部分の都市の大部分の住宅価格は上昇しなくなるでしょう。

不動産投資と売買について、私の見解は以下のとおりです。

第一に、中国は都市化後、不動産後、人口高齢化時代に入っており、大部分の不動産は資産投資価値を失い、消費財に転換しているため、不動産はすでに良い投資対象ではなくなっています。

第二に、不動産は家計資産配分における割合が依然として高すぎるため、不動産の増配は推奨しません。正しい方法は、不動産の割合を減らし、金融資産、流動性資産を増やすことです。

第三に、不動産に投資したい場合は、最適化された方法を選択できます。二、三、四線都市、非中心部、老朽化した小規模物件を、一線都市、地域の中核大都市の中核部の優良物件に置き換えることです。

第四に、下げ止まり段階では、剛需、改善性需要は購入できますが、できるだけ中核部の優良物件を選択し、同時にレバレッジをコントロールするようにしてください。

第五に、2025年から、不動産の投資ロジックが変化しています。資産投資から賃貸利回りに転換しています。市場金利の低下に伴い、金融資産全体の収益率が低下し、国債、預金との収益と比較して、賃貸利回りの優位性が徐々に現れており、配分の均衡とリスクヘッジを考慮して、一部の長期資金が人口流入都市の賃貸利回りが高く、安定した物件に入ります。

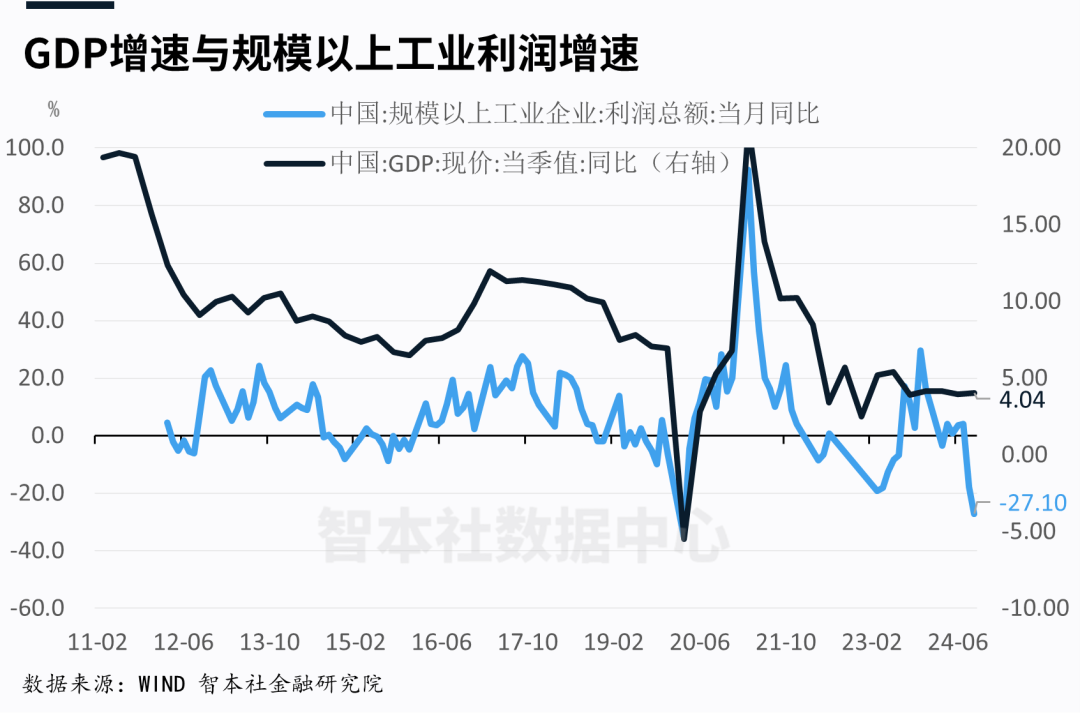

五問:近年、GDP成長率と収入成長率の乖離をどのように理解するのか?

長期的に見ると、GDPの動向は、税収、企業収入、住民可処分所得の動向と一致しています。

データによると、2011年から2018年上半期にかけて、GDPと税収の乖離度(両者の対前年比成長率の差)はわずか1.79%ポイントでしたが、2018年下半期から2024年第3四半期にかけて、両者の乖離度は11.47%ポイントに拡大しました。2024年第1四半期から第3四半期にかけて、両者の乖離度も9.3%ポイントに達しました。

データによると、2011年から2018年上半期にかけて、GDPの対前年比成長率と規模以上の工業企業の利益成長率の乖離度(両者の対前年比成長率の差)はわずか1.79%ポイントでしたが、2018年下半期から2024年第3四半期にかけて、両者の乖離度は11.47%ポイントに拡大しました。2024年第1四半期から第3四半期にかけて、両者の乖離度も8.3%ポイントに達しました。

通常、GDPは税収、企業利益収入と長期的に乖離することはあり得ず、将来的にGDP成長率は収入成長率に回帰すると予想されます。収入法で計算すると、GDPは国民の微視的な感覚にさらに近づく可能性があります。

実際、GDPは結果であり、収入は原因であり、収入はより根本的な問題です。

六問:有効需要の不足は消費の不足であり、どのように住民の消費能力と収入を向上させるのか?

ここ2年間の市場教育と価格フィードバックを経て、ますます多くの人々が、現在のマクロ経済の核心問題は有効需要の不足であり、有効需要の不足の問題は消費の不足であり、消費の不足の問題はどのように住民収入を向上させるかであると理解しています。

2024年末のハイレベル会議でも、「消費を大いに盛り上げ、投資効果を高め、全方位的に国内需要を拡大する」ことが提唱されました。

消費は家計の富の関数であり、家計純資産とその収入予想が基本的に消費を決定します。

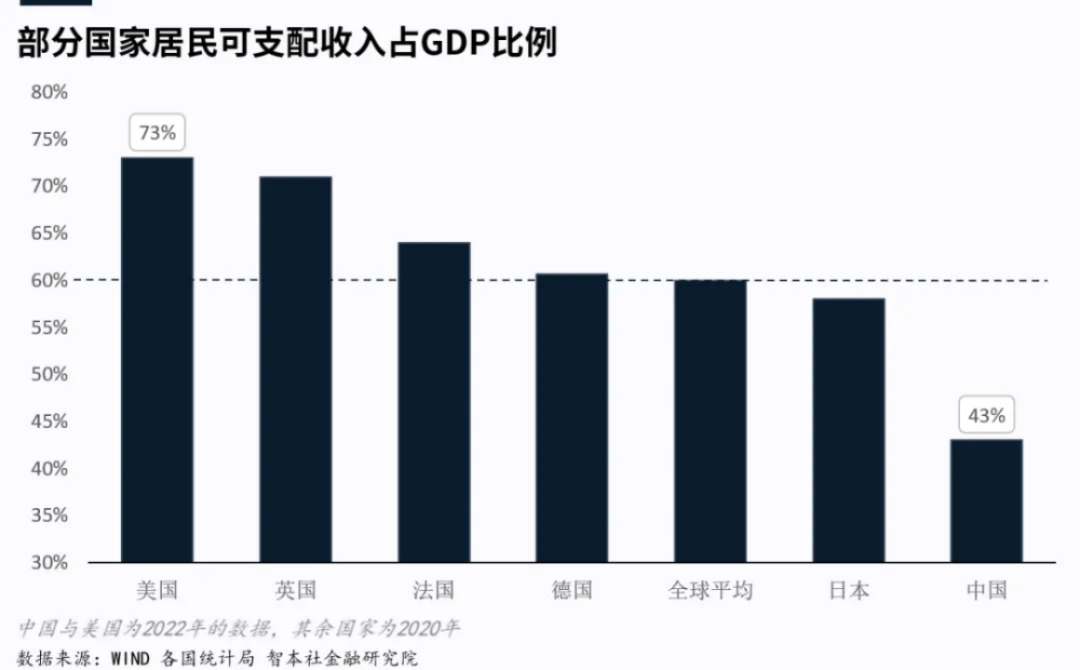

データによると、中国の家計可処分所得がGDPに占める割合は43%であり、世界平均水準の60%を下回っています。

この指標は、ほぼ一国の消費率を決定します。米国の家計可処分所得がGDPに占める割合は73%であり、米国の消費率も70%以上です。家計可処分所得がGDPに占める割合は、OECDの平均水準では60%であり、OECDの平均消費率も60%以上です。中国の家計可処分所得がGDPに占める割合は40%以上であり、中国の消費率も40%以上です。

家計が消費を盛り上げ、内需を拡大するための鍵は、どのように家計可処分所得を向上させるかです。

供給側では、企業の活力を解放し、企業により多くの投資分野を開放し、より緩和的な投資環境と世論環境を解放し、私有財産と企業の経営権を厳格に保護します。

需要側では、住民収入を向上させ、国民所得倍増計画を開始し、直接的に財政補助金の方法で住民に現金を発行し、国有企業の利益納付と国有資産の割り当ての方法で社会保障基金を充実させ、国有土地を通じて低中所得世帯に公共住宅を提供します。

もちろん、より重要なのは制度改革であり、特に収入分配に関する制度です。

七問:市場は一体、インフレを心配しているのか、デフレを心配しているのか、拡張的な通貨と財政はインフレを引き起こす可能性があるのか?

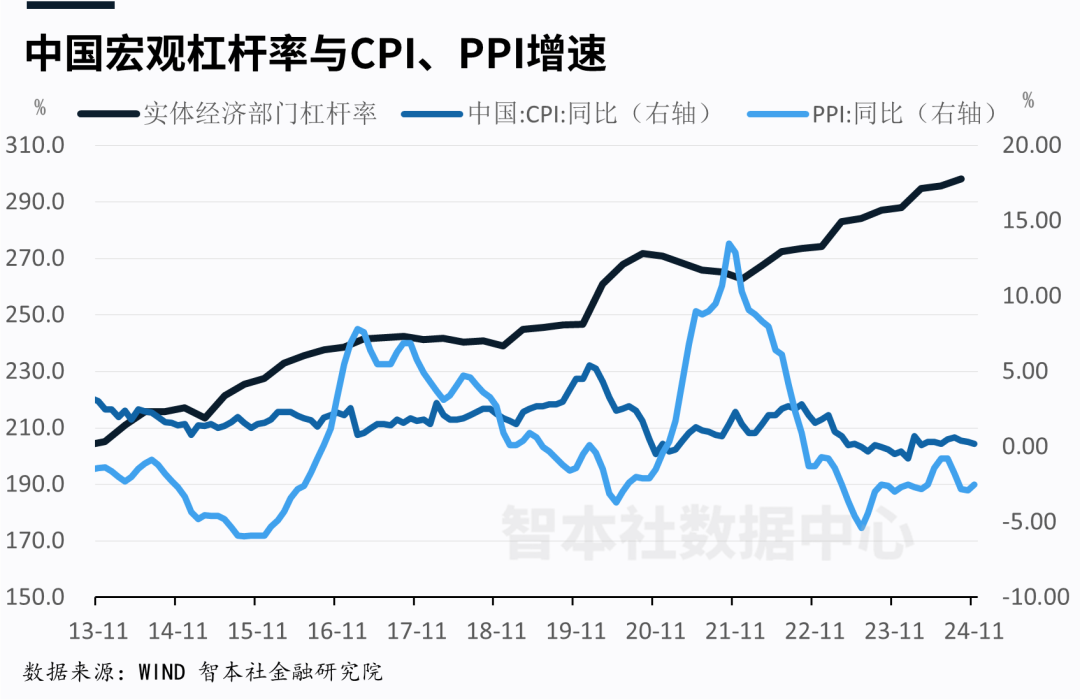

過去の高成長時代には、市場は実質GDP、インフレ率という2つの指標に注目し、経済過熱を心配していました。しかし、ここ2年間、私は繰り返し強調していますが、名目GDPと低インフレにもっと注目する必要があります。価格が弱含んでいるため、名目GDP成長率は低下し、実質GDPを下回ることさえあります。名目GDP成長率の低下は、名目収入の低下を意味します。債務は固定されているため、名目GDPの低下は、高債務の家計、企業、政府にとって、友好的な傾向ではありません。

データによると、2024年11月、CPIは前年同月比0.2%上昇し、22ヶ月連続で1%を超えていません。PPIは2.5%下落し、26ヶ月連続で下落しています。

この価格下落が企業の収入と債務に圧力を与えるにつれて、ますます多くの人々が価格下落のリスクを認識するようになりました。しかし、「9·24」政策が打ち出された後、通貨と財政支出の規模が拡大し、市場はインフレを心配する感情が明らかに高まりました。

マクロ経済学は常にインフレ率をマクロ経済の景気とサイクルの判断指標としており、欧米日の中央銀行はこれを金融政策の目標の一つまたは唯一の目標としています。言い換えれば、インフレの有無は、ほぼ経済の良し悪しと同等であり、スタグフレーションでない限り。

現在の経済の核心的な矛盾は、インフレを盛り上げることではなく、インフレを心配することです。

実際、通貨を発行することはインフレと同等ではなく、通貨が家計部門に流れ込む場合にのみインフレになる可能性があります。住民収入の増加、実質支出の増加によるインフレは、良いインフレです。通貨を発行して家計部門にもたらされるインフレは、悪いインフレです。しかし、これは最悪ではなく、最悪なのは通貨を発行しても家計部門に流れ込まず、デフレを引き起こすことです。

したがって、中央銀行はインフレ率を金融政策の目標とし、インフレ率を2%に引き上げることに注力する必要があります。より重要な財政政策は、より多くの財政投資を節約し、家計部門に移転し、住民収入を向上させる必要があります。

市場は一つの問題を考える必要があります。国債の「天敵」はインフレです。現在の国債金利は低下を続けており、10年物国債利回りはすでに1.6%に低下しています。もしCPIが2%に上昇した場合、国債利回りはマイナスに転じることになります。

実際、高債務の経済体は長期的に高いインフレに耐えることは困難です。高インフレは国債価格の下落、金利の上昇、債務状況の悪化につながります。

総合的に考慮すると、2025年、インフレは依然として低水準を維持し、国債利回りの低下傾向は変わりません。

八問:9·24政策後、流動性の問題とバランスシート拡大速度の低下の問題は解決されたのか?

流動性の問題は、2024年に私が高度に注目している問題です。9月、私は流動性の問題について「すべての危機は流動性危機である」(不翼而飛)という記事を書き、同時に社会融資報告書で「預金準備率の引き下げと利下げが到来する」と予測しました。

データによると、9月末、活発な資金の流動性を反映する狭義の通貨(M1)は前年同月比7.4%減少し、狭義の通貨と貯蓄を含む広義の通貨(M2)は同6.8%増加しました。

流動性の低下の進化経路は、住民のバランスシート拡大速度の低下—銀行のバランスシート拡大速度の低下—金融アクセラレーター効果—流動性の低下です。

2024年、個人住宅ローン残高は減少し続けており、これは住民のバランスシート拡大能力が低下していることを意味し、住宅ローン市場で縮小現象が現れており、これが銀行の個人住宅ローン業務における資産側の縮小につながり、ひいてはバランスシート拡大能力を弱めています。金融システムはアクセラレーター効果を持っているため、銀行のバランスシート拡大能力が弱まり、流動性の低下を促しています。

流動性の問題は、「9·24」政策調整のトリガーとなる重要な要因です。その後、中央銀行の利下げと預金準備率の引き下げの政策、および株式市場のために設立された2つの金融ツールは、市場の流動性を高め、A株の取引量は2倍になりました。

データによると、10月末、11月末、M2はそれぞれ前年同月比7.5%、7.1%増加し、M1はそれぞれ前年同月比6.1%、3.7%減少し、減少幅は9月末よりも明らかに縮小しました。

その中で、既存住宅ローンの「粘り強さ」が金利差の拡大につながり、繰り上げ返済ブームを引き起こし、個人住宅ローン残高の減少の直接的な原因となっています。中央銀行もこのため、既存住宅ローンの1年ごとの調整制度を廃止し、流動性の低下を根本的に阻止しようと試みています。

しかし、流動性の低下の根源は、住民の購買力の欠如です。住民の購買力の欠如は、企業の投資が弱く、金利を引き上げ、銀行のバランスシート拡大を促進するための十分な借入需要がないことにつながります。2025年には、マクロ政策は依然として流動性の問題の解決に注力すると予想されます。

九問:米国の包括的な関税計画と中国の対応政策について、市場はどのように予想し、どのように価格設定しているのか?

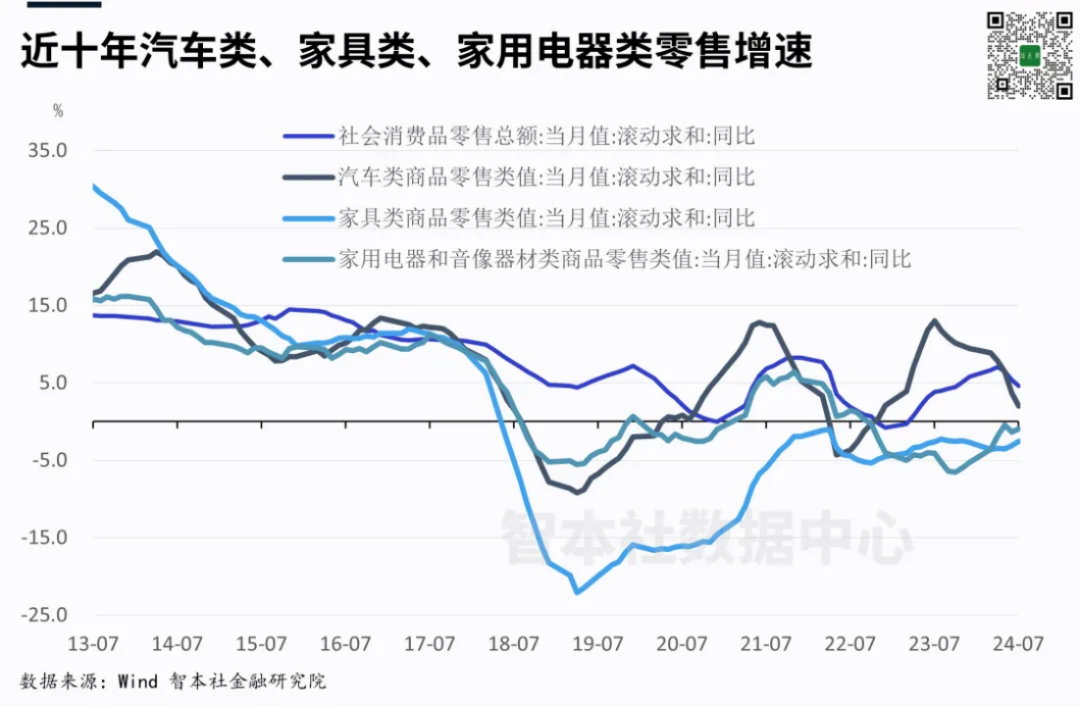

2025年、中国のマクロ経済には比較的確定しやすい内容がいくつかあります。例えば、大分類の消費、個人投資、インフラ投資などです。

中国は、脱工業化、脱都市化、脱不動産時代に入っており、自動車、家具家電などの大分類の消費はすでに転換点を越え、インフラ、不動産投資は明らかに弱まっています。買い替えなどの補助金は選択的消費を促進できますが、後者は短期的な収入と予想の影響を主に受けますが、大分類の消費、重投資への牽引力は限られています。これは、金利を引き上げるのに十分な需要がないことも意味し、市場は低金利時代に入ります。

他に2つの予測しにくいイベントがあります。1つは、米国の包括的な関税計画(およびその他の政策)がいつ、どの程度の規模で導入され、中国の輸出とマクロ経済にどのような影響を与えるかです。2つ目は、中国政府がどの程度の規模の刺激策を導入して対応し、その効果はどの程度になるかです。

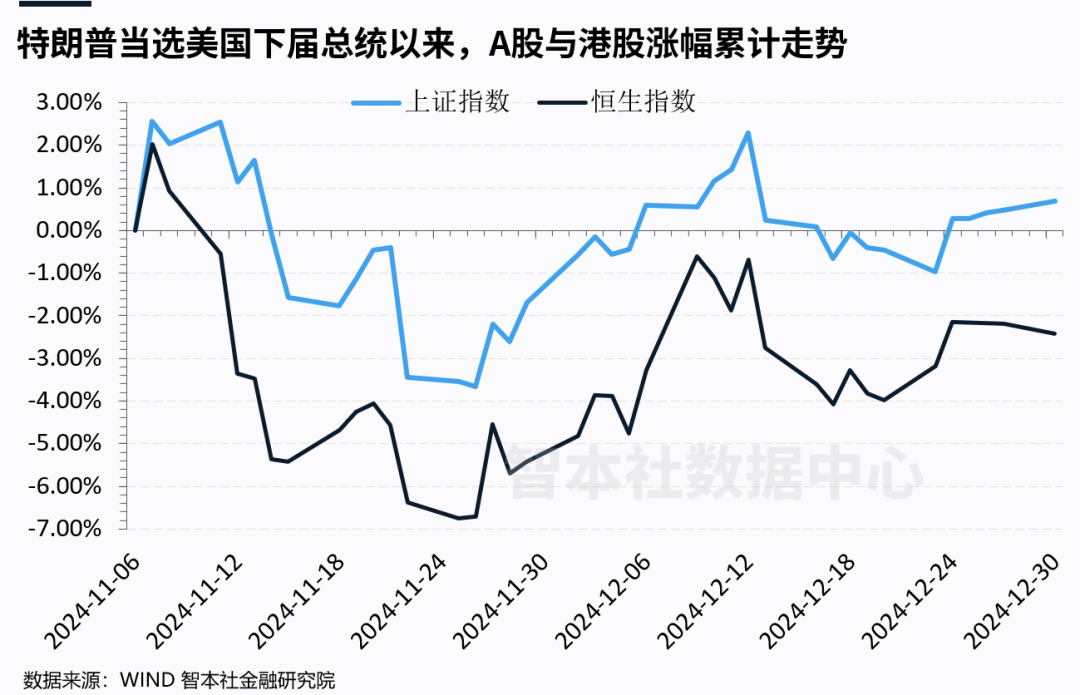

トランプ氏が大統領選に勝利した後、香港株は真っ先にこのリスクイベントを価格設定し、ハンセン指数は20000を下回りました。A株はこれに対応していません。その理由は、多くの投資家が、中国政府が大規模な刺激策を打ち出して対応すると考えているためかもしれません。しかし、2025年に入ると、A株はリスクを感知し始め、香港株はさらに価格設定を行っています。

興味深いことに、テンセントが米国国防総省のリストに掲載された事件について、中国関連株は相次いで下落し、香港株もこのリスクイベントを正常に価格設定しましたが、A株は悪いニュースを良いニュースとみなし、政策が国産代替産業の発展を促進すると予想し、半導体株が急騰し、A株の上昇を牽引しました。これは、政策期待がA株を支えていることを反映しています。実際、香港株の価格設定はより十分であり、A株はまもなく追加の価格設定を行うと予想されます。

この2つの不確実なイベントと市場の混乱した予想は、2025年のマクロ経済の動向に影響を与える鍵となります。

十問:2025年、低金利時代に入り、どのように投資すべきか?

2025年から、大分類資産は正式に低金利、低収益率時代に入ります。国債、預金、保険、ファンドなど、大部分の金融資産の収益率は低下すると予想されます。

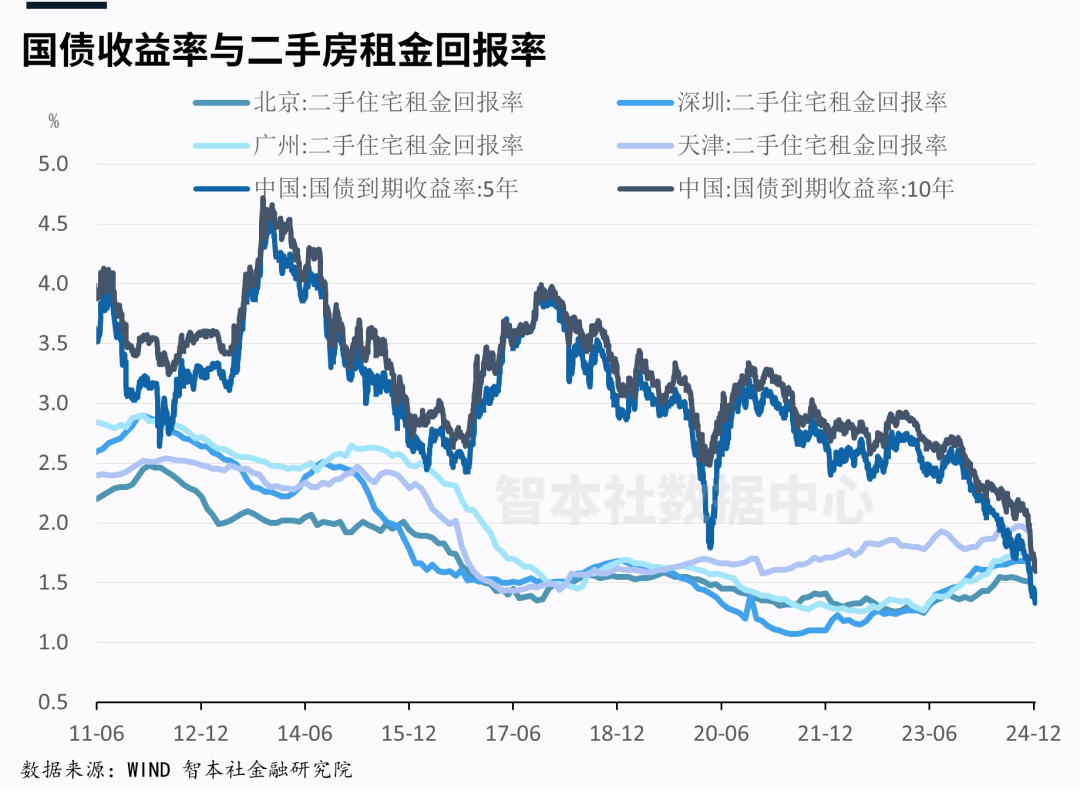

データによると、10年物国債利回りはすでに1.6%に低下し、3年定期預金金利は1.5%に低下し、保険予定利率は2.5%に低下しました。2025年には、これら3つの商品の収益率はそれぞれ1.5%、1.2%、2.0%以下に低下すると予想されます(保守的な予測)。また、近年、住宅価格が大幅に下落しているため、北京、上海、広州、深センの中古住宅の賃貸利回りが上昇しており、2025年には1.5%〜1.8%の間を維持します。

これは、2%以上の収益率の大分類資産を見つけることが難しくなることを意味します。

さまざまな資産の収益率が低下し続ける場合、どうすればよいでしょうか?

最良の方法は、収益率を固定できる資産をできるだけ早く購入することです。例えば、国債、保険は収益率を固定できる資産です。2024年9月以前に購入すれば、3%の収益率の保険、2%の国債を固定できます。この収益率は、中央銀行の利下げ、市場金利の低下に伴って低下することはありません。2025年にこの2つの商品を買い始めた場合、収益率は明らかに低下し、2026年にはさらに低くなると予想されます。

これは、金利が低下し続けるにつれて、資産収益率を事前に固定する期間が短くなることも意味します。

世界的な中核資産に拡大すると、家計資産配分の視野はより広くなり、収益率はより安定し、ヘッジ性が十分になります。

最も簡単な方法は、世界のいくつかの主要な中核資産を配分することです。最も強力で最も安定した通貨、世界で最も強力な国の国債、世界で最も優れた多国籍企業の株式、世界で最も実力のある保険会社の保険証券、世界の中核大都市の中核部の優良物件です。まだ不安な場合は、ヘッジとして一部の金を配分します。

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。