最近の外貿の状況は多くの人を焦らせており、関係者が多すぎるため、民生の大事です。

メーカーは一般的に注文が不足しており、多くの工場は前年の20%しかなく、最悪の工場は問い合わせだけで注文がありません。猫哥の知り合いの社長は、年を越して10年以上経営していた工場を閉鎖し、故郷に帰って村の支書に立候補することを決意しました。

貨物トラックも仕事を受けられず、浙江省で港湾専門の集荷ドライバーが最も深く感じており、2021年には月に20件以上の注文がありましたが、昨年は月に17、18件で、昨年後半から急速に悪化し、春節後には多くの人が月に3、4件しかありません。

ローンを抱えているドライバーは最も苦しみ、基本的に貯蓄に頼り、ビジネスも生活も低迷しています。

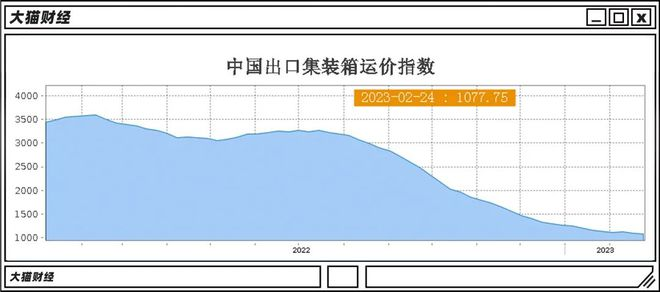

船会社も非常に苦しみ、貨物を運ぶことができず、以前は貨物が船を奪い合っていましたが、現在は船が貨物を奪い合っており、運賃も急速に下落しており、米西航路のように、運賃は90%近く下落しています。

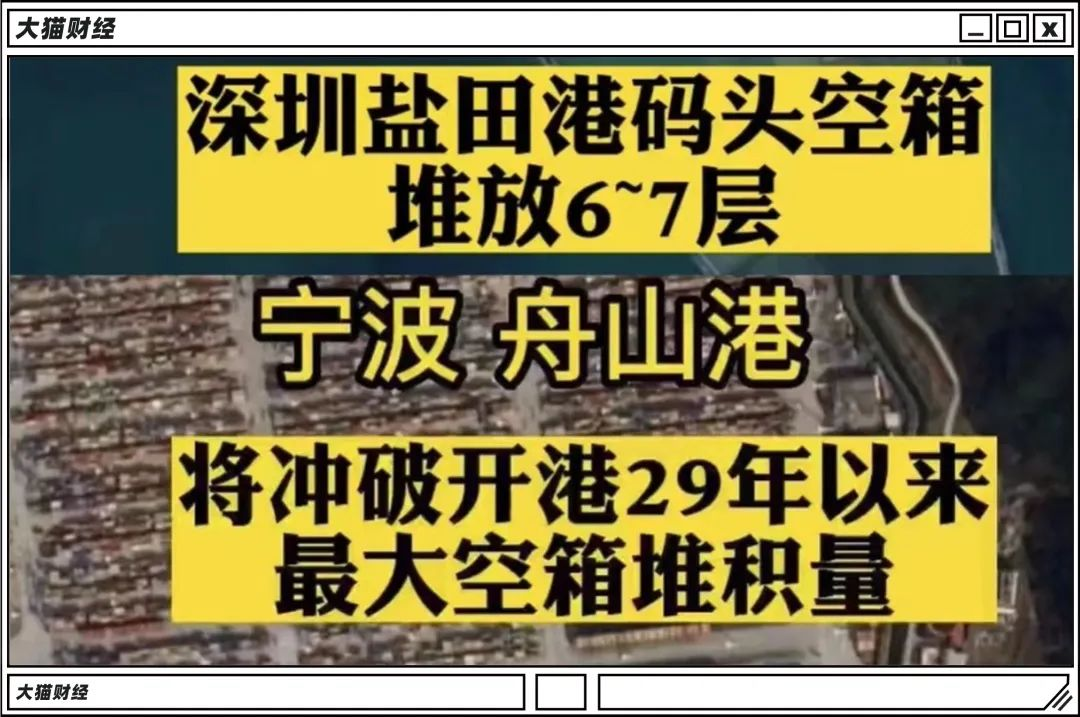

視覚的な衝撃が最も強いのは、港に集まっている高く積み上げられたコンテナであり、上海洋山港のコントロールボックスはかつて太倉に運ばれ、以前は集荷トラックの駐車場が貨物コンテナの積み上げに使用されていましたが、それでも収まりきれませんでした。

そして、この状況は七大港の一般的な状況です。

では、これは一体なぜなのでしょうか?

産業移転だと言う人もいれば、完全にデカップリングだと言う人もいますが、実際にはこのような結果は多くの要因の合力であり、状況は楽観的ではありませんが、多くの人が思っているほど悲観的ではありません。

まず、船会社とコンテナの問題について話しましょう。注文が本当にうまくいかないことに加えて、ここには明らかに需給のバランスが崩れています。

外国人は皆、中国はインフラ狂だと言いますが、その中には造船というインフラがあり、過去3年間、中国の造船所の注文は柔らかく、現在、世界中に30の造船所が注文を握っており、そのうち中国には18の造船所があり、その注文量は2、3年では終わりません。

注文があれば必死に働き、中国の年間新造船総トン数は3800万トンを超え、韓国も後に続いており、このようにして、3年間で世界の商船の総トン数は12%増加しました。

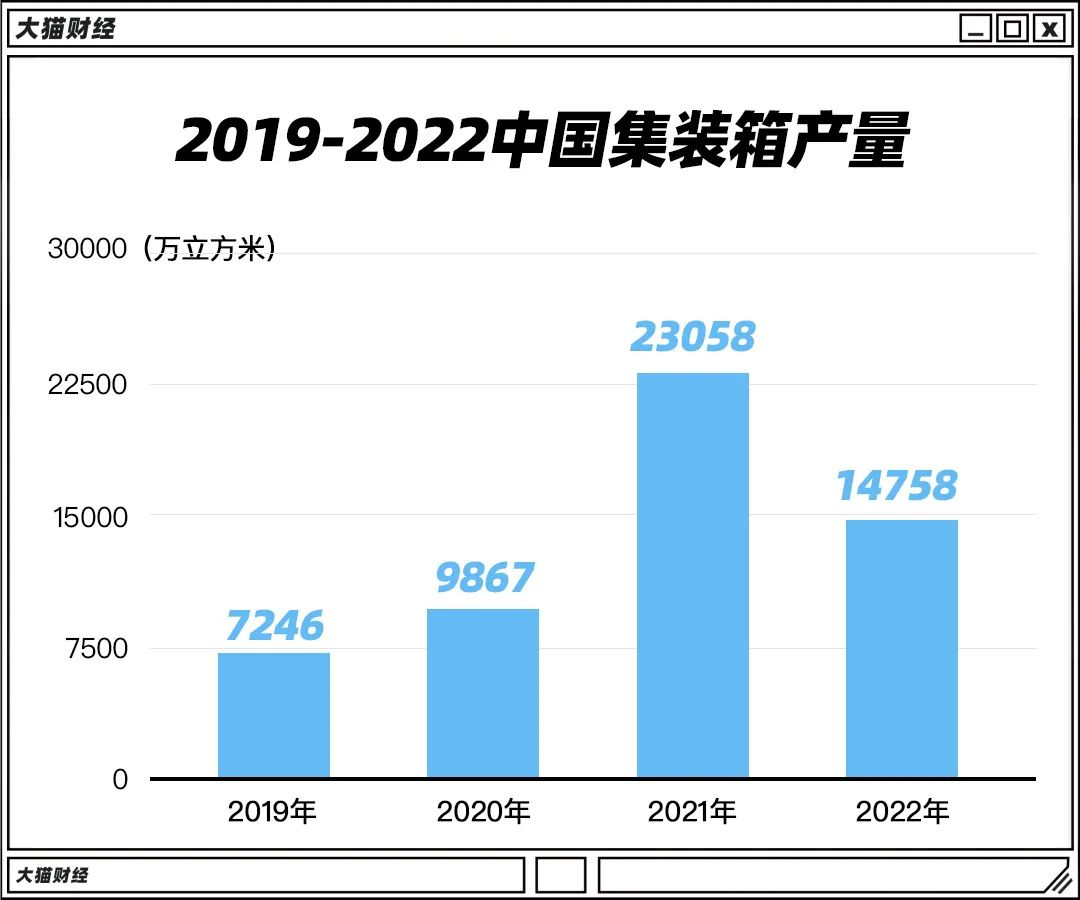

大きな船を造るのは比較的大変ですが、コンテナを造るのは簡単です。2020年、海運価格が大幅に上昇し、当時の矛盾は、貨物はあるがコンテナが不足していることでした。

そこで、商務部は12月に文書を発行し、コンテナの製造を奨励しました。

そして、直接噴出しました。

2020年、中国のコンテナ生産量は9867万立方メートルで、文書発行後には23058万立方メートルに増加し、2.3倍に増加し、昨年の生産量は減少し、14758万立方メートルに達しました。

これはどういう概念ですか?

中国はこの分野で基本的に独占しており、世界の総生産量の96%を占めており、この3年間で合計47683万立方メートルを製造し、標準コンテナに換算すると約1900万個で、パンデミック前の世界総量の50%増加しました。

この増加量は非常に恐ろしく、実際には2022年半ばには世界で600万個の遊休コンテナがあり、コンテナの増加率がもう少し小さければ、現在の印象もそれほど刺激的ではなかったでしょう。

しかし、これは説明できません。注文はどこに行ったのでしょうか?

理由はたくさんあります。

例えば、大国間の駆け引きがあり、米国は製造業を回帰させようと固執しており、移転した工場も確かにあり、日本の資本も多く去り、韓国も同様で、サムスン携帯電話の出荷量は世界一ですが、基本的に中国製ではなく、工場が去り、多くのサプライチェーンも移転を要求されており、多くの米国企業の国内サプライヤーもこのような問題に直面しており、海外に工場を建設しなければ、注文がありません。

左に一刀、右に一刀と、多くの注文がなくなりました。

また、パンデミック期間中に一部の地域が封鎖され、このような特殊な状況では企業は確実に支援しなければならず、サプライチェーンが影響を受け、労働者が自宅待機となり、多くの注文が実行できなくなり、海外の顧客はビジネスをしなければならないため、ベトナムの工場、東南アジアの工場を探し、サプライチェーンの移転が発生しました。

そういえば、ベトナムも80年代から改革を始め、政治経済改革も非常に激しいですが、20年以上経ってもまあまあでしかなく、ベトナムの大爆発はいつ始まったのでしょうか?

2018年以降に頭角を現し、2020年以降に大発展し、つまり、米国が中国を制裁し、パンデミックに乗じて飛躍したのです。

その後、海運価格が大幅に上昇し、ヨーロッパの顧客は、ヨーロッパで窪地を見つけて生産しても、物流などの総コストを考慮しても受け入れられることに気づき、直接ヨーロッパの工場を探し、例えばポーランドはこの波の受益者です。

しかし、まだいくつかの注文がなくなりました。それはまさに私たち自身の理由です。身近な例を挙げましょう。

ある工場が米国から注文を受け、一部のものをサプライヤーに生産してもらう必要があり、サプライヤーと商品の要件、価格、時間などを話し合い、納品を待っていました。

納品時間が近づいているのを見て、彼は進捗状況を催促しなければなりませんが、相手の乙も生産を手配せず、催促が急がれると、乙は甲を罵倒し始めました。「売国奴!なぜ私たち中国人は米国の注文を受けるのか?なぜアメリカ人のためにものを作るのか?」

しかも一度だけ罵倒するのではなく、毎日罵倒し、乙は甲を鬱病にさせ、この注文もできなくなりました。

この一方の構図が小さすぎるとしか言えません。昨年の中米の状況は誰もが見ていましたが、貿易額は新記録を更新し、ビジネスはビジネスです。

しかし、上記はすべて主因ではなく、たとえそれらが作用しても緩やかで漸進的であり、現在のように崖っぷちのようには変わりません。

では、主因は何でしょうか?簡単です。金主が状況を悪化させています。

金主は誰ですか?ヨーロッパと米国です。急いで噴出しないでください。このように言うのはデータで証明されています。

2022年、世界GDPトップ10の国は次のとおりです。

これらの国のGDP総額は世界の総額の67%を超えており、中国とインドを除けば基本的にヨーロッパの国であり、これらの国のGDPの大部分は消費に依存しており、基本的に65%以上であり、米国のように高い国は80%を超えています。

つまり、これらの国は稼ぐことも使うこともでき、ほとんどの人は月光だけでなく、寅の食糧を食べており、消費額は世界の50%以上を占めています。

実際、中国製造業が以前に稼ぐことができたのは、グローバルサプライチェーンに加わり、低コストで製造し、これらのヨーロッパ人に販売したからだと大いに認めることができます。

ヨーロッパ人が注文しなければ、私たち外貿は自然に難しくなります。

現在のヨーロッパ人は、以前よりもずっと難しくなっています。なぜでしょうか?

生活費が高騰し、誰もがインフレと戦うのに忙しいからです。

電気代が最も直接的で、北京の電気料金は5毛程度で、一般家庭では月に1、2百元で、基本的に無視できる支出ですが、ヨーロッパでは、以前は1キロワット時0.2ユーロでしたが、現在は0.5ユーロで、もし北京に住んでいて、月に電気代が1500元だと想像してみてください。多くの人は本当に使えません。

ヨーロッパ人も皆が大富豪というわけではなく、そこで人々は皆、電気を節約する方法を模索しており、当然のことながら、電気を消すだけでなく、ピーク時とオフピーク時の電気料金のわずかな違いを注意深く計算し、午前4時にオーブンと洗濯機を使用する人もいます。これらの家電製品の消費電力が大きいため、この時の電気料金が最も安いからです。

また、電気自動車を購入する場合、走行距離の不安はありますが、充電は安くありません。ヨーロッパではそうではありません。ドイツのテスラは昨年価格を調整した後、車の所有者が計算したところ、100キロメートルのエネルギーコストは日本のガソリン車とほぼ同じでした。

ガソリン車を運転する人はさらに悲惨で、車の使用コストも50%上昇しました。

エネルギー価格の上昇、食糧価格の上昇、ヨーロッパのCPIは高止まりしており、6%でも良い方で、8%が平均値であり、一部の国では10%であり、通常、3%以下が比較的健康的であるため、ヨーロッパの人々は現在、高物価にも悩んでいます。

どのような結果になるのでしょうか?

人間性は私たちに、答えはすべて似ていることを教えてくれます。基本的な必需品、例えば基本的な食べ物、住居、移動を確保し、選択可能な消費財、買っても買わなくてもよいものを大幅に削減し、絶対に買わない。

したがって、総需要は縮小しており、私たちの注文は増えるでしょうか?

ヨーロッパのインフレの原因は誰もが知っており、主な原因はロシアとウクライナの戦争であり、さらにノルドストリームパイプラインが爆破されたため、価格は急上昇しました。

では、どのようにインフレを抑制するのでしょうか?これは米国を見てみましょう。

米国のインフレも非常に深刻で、6%以上が常態化しており、解決策は利上げです。

米国は利上げの道に入ってからしばらく経ち、現在の預金金利は5.5%ですが、インフレはまだ抑制できず、利上げはまだ終わっておらず、金利が6%を超えることも正常です。

したがって、現在、米国の一般の人々もインフレと戦っており、毎日計算しており、FRBが調査したところ、35%の人が財務状況に不安を感じています。

米国が利上げすると、多くの国の自国通貨が急速に下落し、やむを得ず利上げに追随し、一部の人々の財務状況、例えば住宅ローン奴隷をさらに悪化させます。

猫哥の親族はヨーロッパで住宅ローンを借りており、当時のローン金利は1.65%で、月に1500ユーロを返済するのは簡単だと感じていましたが、周りの多くの国がゼロ金利を導入しているのを見て、もっと羊毛を刈り取りたいと思い、変動金利を選択した結果、現在の金利は4%で、毎月の返済額は1500ユーロから3600ユーロに変わり、月に15000元の支出が余分に発生し、どの国の人々にとっても楽ではありません。

世界は同じように冷え込んでいます。誰もが基本的な生活費にもっと多くを費やしており、収入は改善しておらず、需要は活発ではなく、世界の工場である中国も自然に難しくなります。

米国の利上げは、以前には見られなかった奇妙な出来事も発生しました。

最近、多くの中国の小規模経営者が信用状に悩んでいますが、どういうことでしょうか?

一部の顧客は注文を出しますが、信用状を開設できず、この取引は実行できません。

顧客がなぜ信用状を開設できないのでしょうか?それは、彼の国のドルが不足しており、支払うことができないからです。

これらの国がなぜドルを持っていないのでしょうか?それは、米国の利上げにより、ドルがすべて米国に流れたからです……

今年はこのような状況がますます多くなり、多くの経営者がこれに悩むことになり、米国の利上げサイクルはまだ終わっていないからです。

では、国内のメーカーはどうすればよいのでしょうか?

短期間で貿易状況が元の状態に戻ることを期待するのは少し難しいです。なぜなら、この取引において私たちは意思決定権を持つ側ではないからです。米国の利上げが終わり、彼らがインフレと戦い、消費の熱意と能力を回復するのを待つしかありません。これが現実です。

良いニュースは、現在、欧米の注文は減っていますが、アジア、アフリカ、ラテンアメリカから問い合わせが殺到しており、これもチャンスです。

サプライチェーンの移転は問題であり、ローエンドは避けられませんが、私たちも必要ありません。しかし、大規模なサプライチェーンの移転は少し悲観的であり、結局のところ、中国の全サプライチェーンはテストを経験しており、ベトナムは私たちの規模を欠いており、ヨーロッパは私たちの効率を欠いており、最も重要なのは人々が違うからです。

中国の人々は、中国で最も売れている車である五菱神車に少し似ており、乗客を運ぶことも貨物を運ぶこともでき、山にも川にも行け、田舎にも都市にも行け、高速道路を走ることもでき、オフロードもできます。要するに「耐久性」が非常に強く、これが私たちのコア競争力であり、巻き込まれることを恐れず、巻き込まれを受け入れ、積極的に巻き込まれ、信じなければなりません。たとえ現在競争力が低下しても、すぐにこの人たちは新しいものを生み出すことができます。

現時点では、『芙蓉鎮』のセリフを借りれば、それは:生き残れ、家畜のように生き残れ!

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。