文|大 何

直接說,今年的社保基數難產,大概是因為它也左右為難了吧。

很多人應該都有過這種體驗:每年到了八月底九月初,拿到工資條時都得愣一下——工資是不是發錯了,因為到手月工資都會少了幾十元。

這其實是因為社保繳納基數調整了。

但是今年卻有點不太一般。

往年這個數據一般都在7月份陸續公佈了,最晚到八月份怎麼也得公佈了吧,但是截至2025年9月8日,還沒有可靠的信源看到有哪個省份公佈了這項數據。

再拖下去,馬上國慶節放假通知可能都要先來了。

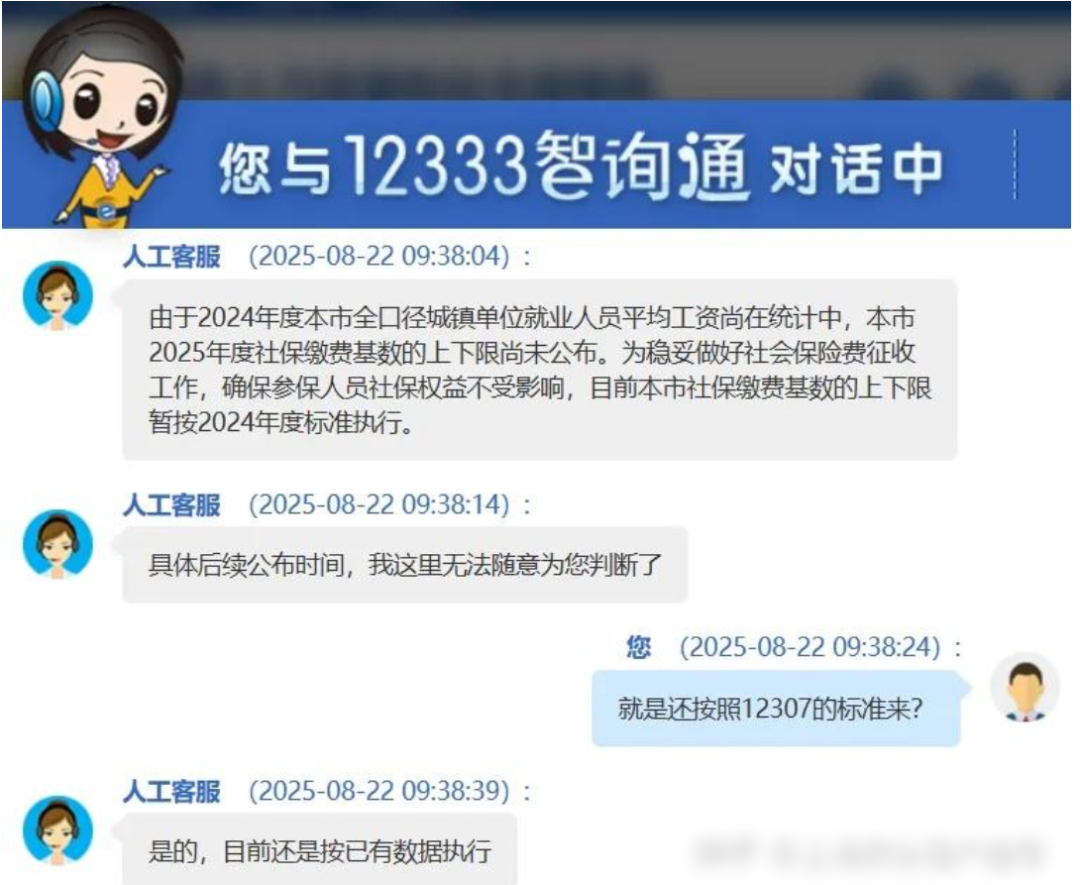

上海人社部門給出的答覆是數據還要再統計中了,還要再等等,暫時按去年的標準執行。

難道是今年的數據太複雜太難算了?

我覺得在大數據如此發達的今天這算不上一個合理的解釋。

遲遲沒公佈,並不是沒數據,相反,就是因為有數據了所以才兩難。

截至9月3日,31個省份中,有24個省份都已經公佈了2024年非私營、私營單位平均工資。

拿北京舉例,北京市統計局公佈了2024年北京市單位就業人員年平均工資。

其中,北京市非私營單位就業人員年平均工資為224608元(漲幅2.9%),私營單位就業人員年平均工資為106905元(漲幅0.9%)。

非私營單位人數比私營的多一倍多

如果參照往年的計算經驗,北京今年的繳納基數應該還會微漲2%左右。

好消息,又要漲了。

壞消息,不是工資。

但是社保繳納基數並非漲的越高越好,他會存在一個臨界值。

它就像我們小時候做的一道數學題:一件商品,單價提得太高,買的人就少了,最後總銷售額可能不增反降。

社保現在就是面臨這樣左右為難的局面。

因為社保基數是按照社平工資定的,下限是60%,上限是300%,也就是社平工資如果是8000,那最低繳納基數就是4800元。

哪怕你一個月收入3000元,也是按照4800元的基數收的。

想漲,沒辦法漲。

你把繳納基數再一抬高,最先扛不住、最先“斷保”的,就是那些自己交全額社保的靈活就業大軍(單位裡面的打工人其實並沒得選)。

他們一看這麼貴,那還是先顧好眼前吧,乾脆不交了。

最後,收上來的錢可能不增反降。

你要是降,也沒辦法降。

降了很多地方不夠支出,而且這玩意掛鉤著社平工資,豈不是告訴大家經濟高速發展,GDP年年都5%增長,但是大家的工資反而降低了,這面子上可掛不住。

所以你看,它就卡在這兒了,進退兩難,自己也不知道該怎麼辦。

它可能在等什麼信號,才好決定怎麼辦,要不就先按原來的辦。

而北京和上海這兩個一線城市的數據漲跌,或許是一個重要的風向標。

主要因為這倆城市吧,它平均工資太高了。

北京去年的社平工資(社保口徑)是11761元每月,上海是12307元每月。

過去幾年,全國各地社保繳費基數下限都經過了一輪高增長。

2020年至2024年,北京社保繳費基數下限從3613元上漲至6821元,漲幅高達88.8%。

假設一個靈活就業人員一直按繳費基數下限交養老保險,按照20%的繳納比例,2019年每個月是722.6元,到2024年變成了1364.2元,漲了641.6元。

不得不說,從社保基數的漲幅上來看,北京人民是真的“幸福”。

那為什麼過去幾年,我們總覺得錢越來越難掙了,但官方公佈的平均工資和社保基數卻像坐了火箭一樣往上蹿。

很多人懷疑數據可能是“編”的,其實根本用不著。

只需要在統計時,把越來越多低收入的人篩出去,那剩下那個“拔尖”的人群來計算平均,自然就逆勢上揚了。

這個統計人群“提純”的過程,比直接改數字要高明得多。

社保繳納基數這東西,從紙面上看,它的設計初衷聽起來挺公平的。

它說,咱們按社會平均工資來定一個100%的繳費標準。

但考慮到貧富差距(也就是“馬太效應”),有錢人會把平均數拉得很高,大部分人的收入其實達不到平均線,所以又很“貼心”地設了一個60%的最低檔。

這麼一看,是不是覺得邏輯上還挺照顧大多數人的?

但魔鬼,恰恰藏在“社會平均工資”這六個字裡。

你以為是“全社會”的平均工資嗎?

錯了。

這個統計,它只算那些在城鎮裡面的正式單位(企業、事業單位、機關)的人的工資,而把那兩三億的靈活就業大軍——比如外賣小哥、網約車司機、自由職業——完美地排除在外了。

不僅如此,統計口徑還只算稅前,把你自已交的五險一金也算成你的工資,甚至公司發的米面糧油這種福利也要折算進去。

總之一句話:想方設法讓這個數字看起來越高越好。

這就導致了一個比較荒誕的場面,我稱之為“武當梯雲縱”(左腳踩右腳上天)。

你想想,對於那些收入剛好在最低繳費線附近掙扎的人來說,會發生什麼?

他們的名義工資可能沒怎麼漲,甚至還在降,但因為那個被“掐尖”拔高了的“社會平均工資”一直在漲,所以他們要交的社保費也跟著水漲船高。

結果就是,明明賬面上的工資在漲,拿到手的錢卻可能原地踏步甚至變少。

錢去哪兒了?

變成不斷上漲的社保費了。

特別是那些自己承擔全部社保的靈活就業者,這種被承壓的感覺只會越來越真實,網上的抱怨聲自然也就越來越多。

那為什麼要不斷地拔高基數呢?

因為社保本質上是一個“現收現付”的資金池,用現在年輕人交的錢,去養現在的老年人。

等我們老了,再由下一代人來養我們。

它不是什麼儲蓄賬戶,不是你交多少、等額返還,而是一個“代際轉移支付”的系統。

不過現實呢?

前年的統計年報,中國60歲以上的老人快3個億了,而同年新出生的嬰兒,只有900萬出頭。

而根據國家衛生健康委的預測數據:

2035年左右,60歲及以上老年人口將突破4億,在總人口中的佔比將超過30%;

也就是說,老人在急劇增加,新生兒在斷崖式下跌,未來誰來填社保的池子?

你可能會說,靠經濟增長不行嗎?

但現實是,2023年,全國已經有一半以上的省份,養老金收不抵支,要靠中央財政“輸血”才能發出工資。

事實也是這些年來,財政補貼的力度是越來越大了,年補貼規模從2020年開始就已經超過了2萬億。

隨著老齡化加劇,領錢的越來越多,交錢的(未來的年輕人)卻越來越少,這個池子的缺口自然就越來越大。

要填這個窟窿,除了國家財政輸血,最直接的辦法就是讓大家多交錢。

可問題是,能交錢的年輕人總量已經連著十幾年在減少了,怎麼辦?

最簡單粗暴的路徑依賴就來了:

既然人頭數不夠,那就想辦法讓每個人交得更多——提高繳費基數、研究延長繳費年限,就成了擺在桌面上的最優解。

然而,這套玩法最諷刺的地方在於,它正在親手鋸斷自己坐著的那根樹枝。

那個被“掐尖”出來的社保基數,從根子上就在排斥和拋棄那些真正需要保障的低收入群體和靈活就業者。

經濟環境越不好,被“篩”掉的人就越多,這個基數就越虛高,反過來又會讓更多的人覺得“交不起、不划算”,乾脆不交了。

這對於“增加社保收入”這個目標來說,簡直是一個完美的悖論。

今年很多地方的社保繳費基數遲遲定不下來,其實就是卡在這個困境裡了。

這就是我們之前提到的,繞過正確答案的解題,往往存在著更大的成本。

歷史從不爭辯,它不以個人意願為轉移。

我們先繼續往下看。

探索更多來自 自由档案馆 的內容

訂閱即可透過電子郵件收到最新文章。