文|大 何

直接言うと、今年の社会保険料の基準額が難航しているのは、おそらくそれも板挟みになっているからでしょう。

多くの人がこのような経験をしたことがあるはずです。毎年8月末から9月初めになると、給与明細を受け取ったときに一瞬戸惑うでしょう。給料が間違っているのではないか、手取りの月給が数十元減っているからです。

これは実は、社会保険料の納付基準額が調整されたためです。

しかし、今年は少し特殊です。

例年、このデータは7月にはすでに発表され始めており、遅くとも8月には発表されるはずですが、2025年9月8日現在、どの省がこのデータを発表したのか、信頼できる情報源は見当たりません。

これ以上遅れると、すぐに国慶節の休暇の通知が先に届くかもしれません。

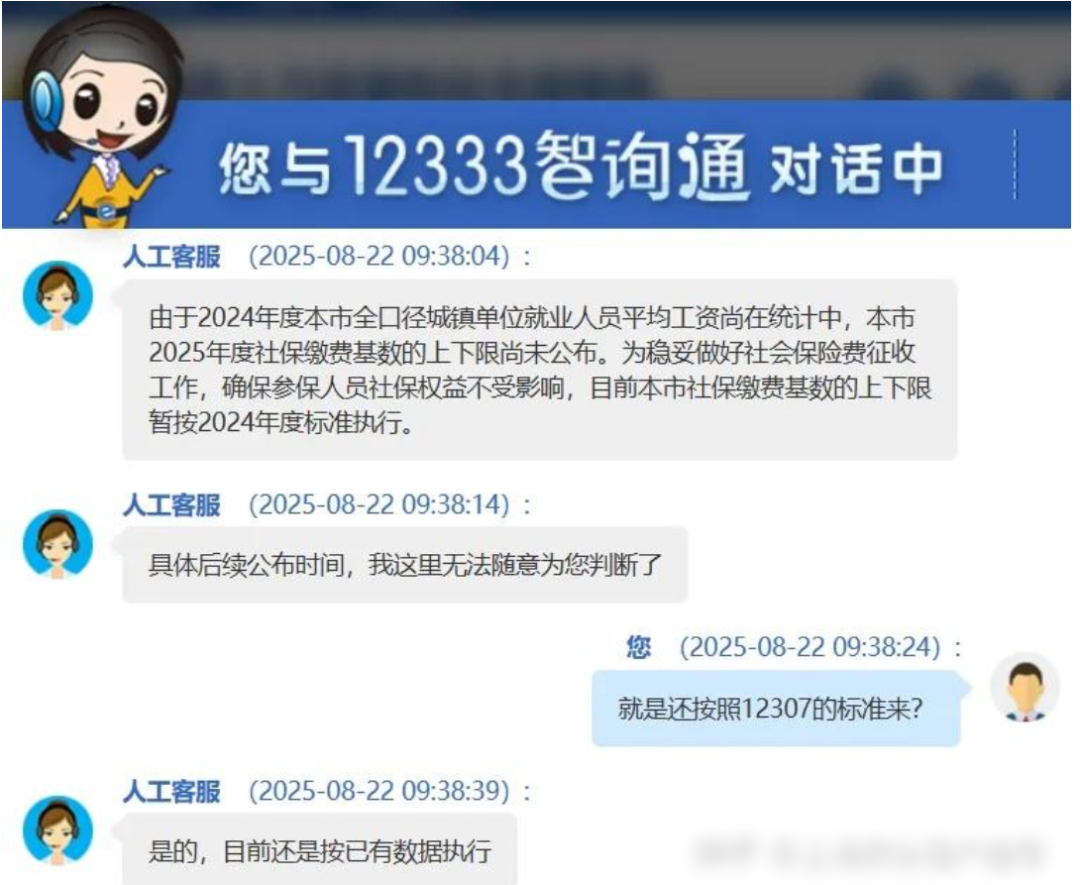

上海の人事部門からの回答は、データはまだ集計中で、もう少し待つ必要があり、当面は昨年の基準で実施するとのことです。

今年のデータは複雑すぎて計算が難しいのでしょうか?

私は、ビッグデータがこれほど発達した今日、これは合理的な説明にはならないと思います。

発表が遅れているのは、データがないからではなく、逆で、データがあるからこそ板挟みになっているのです。

9月3日現在、31の省のうち、24の省がすでに2024年の非私的、私的部門の平均賃金を発表しています。

北京を例にとると、北京市統計局は2024年の北京市単位就業者年間平均賃金を発表しました。

そのうち、北京市非私的部門就業者年間平均賃金は224,608元(上昇率2.9%)、私的部門就業者年間平均賃金は106,905元(上昇率0.9%)でした。

非私的部門の人数は私的部門の2倍以上です

例年の計算経験を参照すると、北京の今年の納付基準額も2%程度微増する可能性があります。

良いニュース、また上がります。

悪いニュース、給料ではありません。

しかし、社会保険料の納付基準額は高ければ高いほど良いわけではなく、限界値が存在します。

それは私たちが子供の頃に解いた数学の問題のようです。ある商品について、単価が高すぎると、買う人が減り、最終的な総売上高は減る可能性があります。

社会保険は現在、このような板挟みの状況に直面しています。

社会保険の基準額は社会平均賃金に基づいており、下限は60%、上限は300%です。つまり、社会平均賃金が8000の場合、最低納付基準額は4800元になります。

たとえあなたの月収が3000元であっても、4800元の基準額で徴収されます。

上げたいけど、上げる方法がない。

納付基準額をさらに引き上げると、最初に耐えられなくなり、最初に「保険を中断」するのは、自分で全額社会保険料を支払う柔軟な就業の大軍(会社の従業員は実際には選択肢がない)です。

彼らは、こんなに高いのかと思い、まずは目の前のことを考え、いっそのこと支払わないことにします。

最終的に、徴収されるお金は増えるどころか減る可能性があります。

下げたいけど、下げる方法がない。

下げると多くの場所で支出が足りなくなり、しかもこれは社会平均賃金と連動しているので、経済が高速で発展し、GDPが毎年5%増加しているのに、みんなの給料は逆に下がっているとみんなに教えているようなもので、これは面子を保てません。

だから、ほら、それはここに引っかかっていて、進退窮まり、自分でもどうすればいいのかわからない。

それは何らかのシグナルを待っているのかもしれません。そうすればどうすればいいのか決められるでしょう。そうでなければ、まずは元の方法で進めましょう。

そして、北京と上海という2つの一線都市のデータの増減は、重要な指標となる可能性があります。

主にこの2つの都市は、平均賃金が高すぎるからです。

北京の昨年の社会平均賃金(社会保険口径)は月額11,761元、上海は月額12,307元でした。

過去数年間、全国各地の社会保険料納付基準額の下限は、一連の高成長を経験しました。

2020年から2024年まで、北京の社会保険料納付基準額の下限は3613元から6821元に上昇し、上昇率は88.8%に達しました。

柔軟な就業者が常に納付基準額の下限で年金保険を支払っていると仮定すると、20%の納付比率で、2019年は毎月722.6元、2024年には1364.2元になり、641.6元増加しました。

社会保険料の基準額の上昇幅から見ると、北京の人々は本当に「幸せ」と言わざるを得ません。

では、なぜ過去数年間、私たちは常にお金がますます稼ぎにくくなっていると感じているのに、公式発表の平均賃金と社会保険料の基準額はロケットのように上昇しているのでしょうか。

多くの人がデータは「でっち上げ」られたのではないかと疑っていますが、実際には全く必要ありません。

統計時に、ますます多くの低所得者をふるいにかけるだけで、残りの「抜きん出た」人々を計算して平均を出すと、自然に逆風の中で上昇します。

この統計群の「精製」のプロセスは、数字を直接変更するよりもはるかに優れています。

社会保険料の納付基準額というものは、紙面から見ると、その設計の当初の意図は公平に聞こえます。

それは、社会平均賃金に基づいて100%の納付基準を定めると言っています。

しかし、貧富の差(つまり「マタイ効果」)を考慮すると、金持ちは平均値を高く引き上げ、ほとんどの人の収入は実際には平均線に達していないため、非常に「親切」に60%の最低ランクを設定しました。

こうしてみると、論理的にはほとんどの人を気遣っているように感じませんか?

しかし、悪魔はまさに「社会平均賃金」という6文字に隠されています。

あなたは「全社会」の平均賃金だと思いますか?

違います。

この統計は、都市部の正式な単位(企業、事業単位、機関)の人々の賃金のみを計算し、2、3億人の柔軟な就業の大軍、例えば、出前配達員、ネットタクシーの運転手、フリーランスなどを完全に除外しています。

それだけでなく、統計口径は税引き前のみを計算し、自分で支払う五険一金も自分の給料として計算し、さらには会社が支給する米や麺、穀物、油などの福利厚生も換算する必要があります。

要するに一言で言えば、何としてもこの数字を高く見せようとすることです。

これにより、比較的荒唐無稽な場面が発生し、私はこれを「武当梯雲縦」(左足で右足を蹴って空に飛び上がる)と呼んでいます。

考えてみてください。収入がちょうど最低納付ライン付近で苦しんでいる人々に何が起こるでしょうか?

彼らの名目上の給料はあまり上がっていない可能性があり、下落している可能性さえありますが、その「選別」によって引き上げられた「社会平均賃金」が上昇し続けているため、彼らが支払う社会保険料もそれに伴って高騰しています。

その結果、明らかに帳簿上の給料は上がっているのに、手元に入るお金は横ばいか、減ってしまう可能性があります。

お金はどこへ行ったのでしょうか?

上昇し続ける社会保険料になりました。

特に、すべての社会保険を自分で負担する柔軟な就業者にとって、この圧迫感はますます現実的になり、ネット上での不満の声も自然と多くなっています。

では、なぜ基準額を絶えず引き上げる必要があるのでしょうか?

社会保険は本質的に「現収現払い」の資金プールであり、現在の若者が支払うお金で、現在の高齢者を養うためです。

私たちが年老いたら、次の世代に私たちを養ってもらいます。

それは貯蓄口座ではなく、あなたがいくら支払っても同額が返還されるものではなく、「世代間移転支払い」のシステムです。

しかし、現実はどうでしょうか?

一昨年の統計年報によると、中国の60歳以上の高齢者は3億人近くに達し、同年に生まれた新生児はわずか900万人強でした。

国家衛生健康委員会の予測データによると:

2035年頃には、60歳以上の高齢者人口は4億人を突破し、総人口に占める割合は30%を超えるでしょう。

つまり、高齢者は急増し、新生児は急落しており、将来誰が社会保険のプールを埋めるのでしょうか?

経済成長に頼ればいいのではないかと言うかもしれません。

しかし現実は、2023年には、全国の半数以上の省が、年金収入が支出を上回っており、中央政府の財政「輸血」に頼って給料を支払わなければならない状況です。

事実、近年、財政補助の規模はますます大きくなっており、年間補助規模は2020年からすでに2兆元を超えています。

高齢化が進み、お金を受け取る人が増え、お金を支払う人(将来の若者)はますます減っているため、このプールの穴は自然と大きくなっています。

この穴を埋めるには、国家財政の輸血に加えて、最も直接的な方法は、みんなにもっとお金を支払ってもらうことです。

しかし問題は、お金を支払うことができる若者の総量はすでに10年以上減少し続けていることです。どうすればいいのでしょうか?

最も簡単で粗暴なパス依存がやってきました:

人頭数が足りないなら、何とかして一人当たりの支払いを増やしましょう。つまり、納付基準額を引き上げ、納付期間の延長を検討することが、テーブルの上に置かれた最適な解決策になりました。

しかし、このやり方の最も皮肉な点は、それがまさに自分が座っている木の枝を自分で切り落としていることです。

その「選別」によって出てきた社会保険料の基準額は、根本的に、本当に保障を必要とする低所得者層と柔軟な就業者を排除し、見捨てています。

経済環境が悪化するほど、「ふるい」にかけられる人が増え、この基準額はますます虚高になり、逆に、より多くの人々が「支払えない、割に合わない」と感じ、いっそのこと支払わないようになります。

これは「社会保険収入を増やす」という目標にとって、まさに完璧なパラドックスです。

今年、多くの地方の社会保険料納付基準額がなかなか決まらないのは、実はこのジレンマに陥っているからです。

これは私たちが以前に言及した、正解を回避した解法は、往々にしてより大きなコストを伴うということです。

歴史は決して議論せず、個人の意思によって左右されることはありません。

私たちは引き続き見ていきましょう。

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。