本文全面阐述我对中国经济的观点。

全文约3万字,撰写花了我14个月。阅读需要60分钟。如果完全读懂,能受益30年。

一个人的命运固然要靠自身的奋斗,但也要考虑历史的进程。我们这些普通人,无法选择自己生活的年代,更无法对抗历史趋势。历史的车轮滚滚驶过,掀起的一粒灰尘,对个人来说可能便是一座大山,导致灭顶之灾。所以必须看清历史趋势、少踩坑。而决策者如果能认清经济在历史趋势中的位置,出台恰当的政策,避免不恰当的政策,少走弯路,就可以泽被苍生了。

引言:为什么要撰写本文?

我希望通过本文,阐述以下问题:

1、中国经济是如何陷入到今天这样的困境的?

2、不恰当的财政政策和货币政策,是如何助推经济走差的?

3、为什么说中国经济已经陷入“腹背受敌阶段”?

4、这个阶段具有什么特征?

5、对资本市场有什么影响?

6、政府应该如何延缓投资回报率的下降?

7、普通人如何应对?

从2022年初开始,中国经济快速陷入资产负债表衰退,出现螺旋下降的通货紧缩;房地产崩盘:价格大跌,居民大面积断供弃供,房企濒临倒闭,酝酿着金融风险;各行业倒闭企业增多,失业率明显上升;财政收入增速下降。

2022年四季度,中央放弃疫情封控政策、放松房企融资政策。所有人都以为,会出现“报复性消费”,经济很快就会修复。但事与愿违。2023年初至今(2024年7月),消费增速一直很弱,企业投资意愿持续低迷;PPI持续大幅负增长,CPI在0附近徘徊,处于通货紧缩状态(点击);M1、M2、社会融资规模、信贷余额同比增速等指标迭创新低;人民币汇率贬值压力巨大;货币政策效果日益下降,财政政策动作缓慢;目前中央、地方财政收入同比都是负增长,国税部门为了增收,倒查税收;地方政府债务压力巨大,无力进行民生投资,纷纷预征过头税,或者增加行政罚没款;房地产调控政策已经彻底放开,并且2024年5月17日开始试图通过降低首付比例和按揭利率来刺激居民购房,但效果堪忧(点击);全社会弥漫着悲观的气氛,自杀、恶性案件增多。

总之,如果说2022年之前,中国经济行驶是在相对平静的河面上航行,那么2022年之后就是在激流险滩上跌宕起伏,险象环生。

面对这样的经济困境,出现了各种各样的声音。官媒认为关键在于居民和企业“缺乏信心”,却说不出为什么会缺乏信心;体制内的学者连发生了“资产负债表衰退”和“通货紧缩”都不敢承认,有的“学者”还受命在媒体上发文,说根本没发生“资产负债表衰退”,简直是掩耳盗铃,自欺欺人;金融机构的首席经济学家们受到严格的监管,不能对外公开提及“衰退”、“通缩”等敏感词语;也有人在幻想新一轮库存周期或产能周期会很快启动,带来股市大牛市。

学术界不对这些问题发表正确的见解,不知不觉就把话语权让给了缺乏专业素养的自媒体作者。这些人为了吸引眼球,胡编乱造一些缺乏常识、毫无逻辑的观点,冠以骇人听闻的标题,到处传播,把仇恨的矛头引向金融行业、资本、外国人,来误导民众,激发民粹主义甚至极端民族主义(点击)。这对解决经济问题有弊无利。

官员们对经济陷入困境的原因,要么缺乏清晰的认识,懵懵懂懂;要么抱残守缺,心存幻想;要么心知肚明,却无能为力。而没有正确的认识,就无法做出正确的决策。有的地方官员以为,居民不消费是因为缺乏消费场景,只要组织烧烤节、夜市街就能拉动消费;地方政府为了度过财政困难,在应该放水养鱼时,却预征过头税、罚没款,破坏营商环境,并纷纷提高公用事业价格(点击1、2);央行应该大幅降息,却犹豫不决、缩手缩脚,导致实际利率居高不下(点击1、2);中央财政应该尽快大幅加杠杆,却瞻前顾后、畏首畏尾;在应该大力刺激消费时,以为发放一点补贴就能带动居民采购耐用消费品、带动企业更新设备。

显然,这些做法只会浪费更多时间,走更多弯路。必须先搞清楚中国经济的症结在哪里,然后才能对症下药,避免浪费时间,错过时机,做无用功。

2023年5月,我开始思考经济为什么难以修复的问题,逐渐从以前习惯用凯恩斯主义和货币主义理论分析问题,转向用真实经济周期理论分析问题。循着这个思路,可以完美地解释近年来中国经济的所有现象。随后我围绕着这个思路,撰写了十几万字的研究报告。

2023年初,辜朝明的新书《被追赶的经济体》中文版上市。我发现可以把他的“资产负债表衰退”、“被追赶的经济体”概念都纳入到我的分析框架下。在我的框架下,必然可以推出这两个经济现象。

2023年3月中旬,我计划将这些思路和观点汇总成一本书。但随后家里连遭变故,不得不每日奔波于医院之间,只能挤出一些碎片时间做研究。

本文是对已经完成部分的汇总。限于篇幅,以阐述观点为主,具体的逻辑、数据、图表、论证和参考文献,都放在文中带下划线的超链接里,可以点击查看。还有更多问题有待深入讨论。

一、宏观经济分析框架:以TFP和自然利率为核心

(一)分析框架

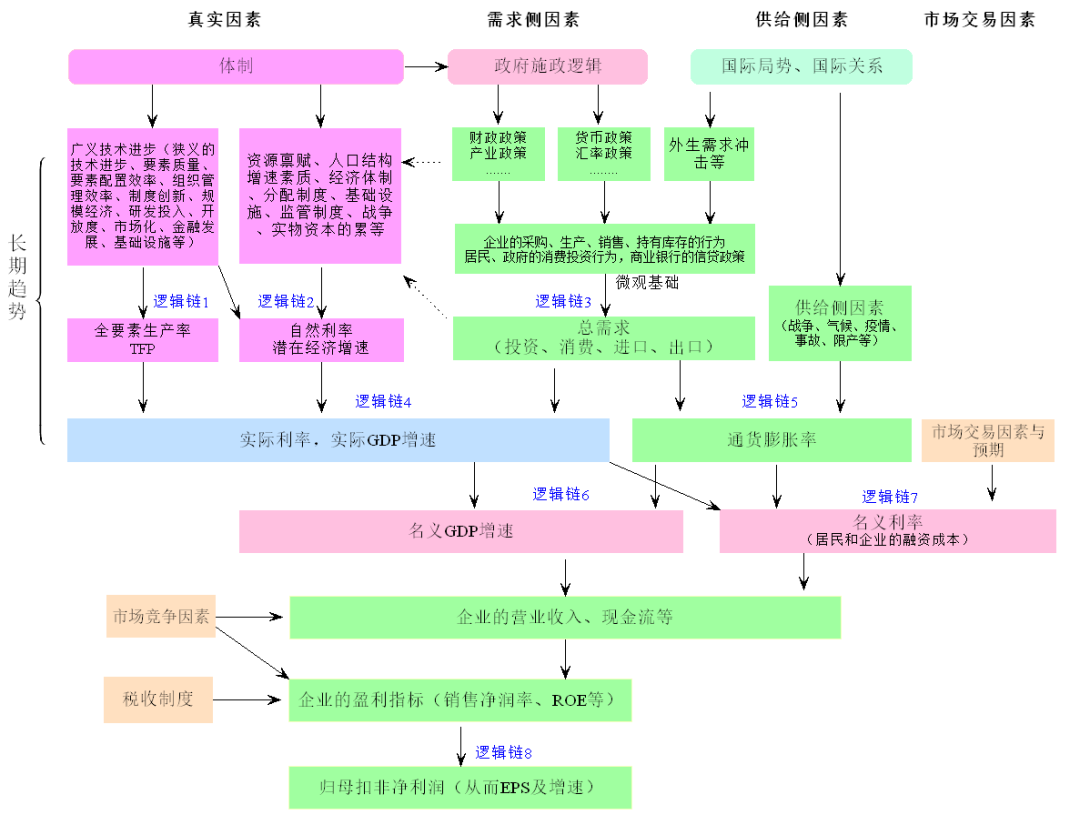

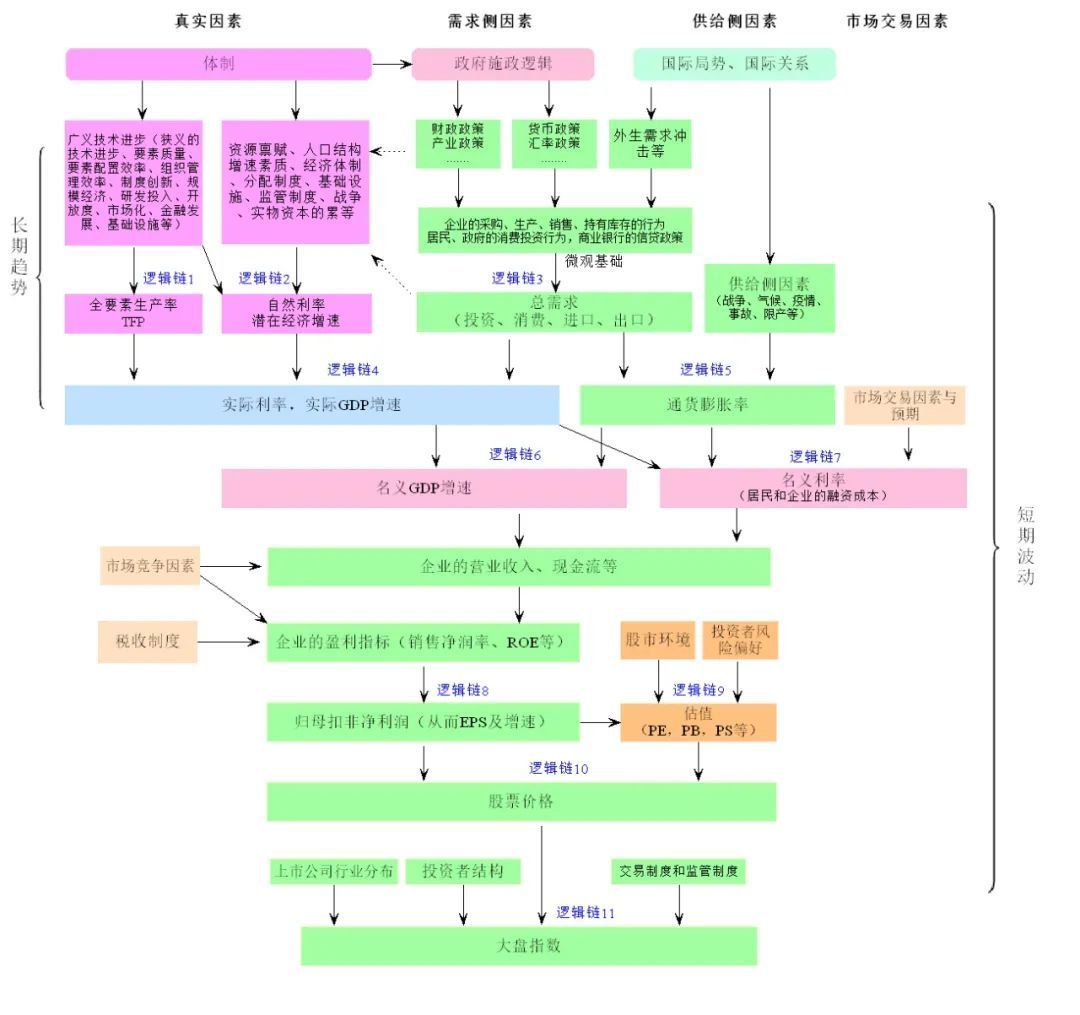

为了清楚地说明问题。首先介绍我分析中国经济的框架(图1)。具体来说:

逻辑链1:长期内,广义的技术进步(包括狭义的技术进步、要素质量、要素配置效率、组织管理效率、制度创新、规模经济、研发投入、开放度、市场化、金融发展、基础设施等)决定全要素生产率(TFP)。

逻辑链2:长期内,经济中的真实因素(广义的技术进步、资源禀赋、人口数量质量结构、经济体制、分配制度、监管制度、战争、资本积累等)决定自然利率和潜在经济增速。

逻辑链3:短期内,需求侧因素(财政政策、货币政策、产业政策、外生的需求冲击等等)决定企业的采购、生产、持有库存、销售行为,商业银行的信贷政策,居民和政府的投资和消费行为。这些是宏观经济的微观基础。进而决定总需求的短期波动。

逻辑链4:慢变量(TFP、自然利率)决定现实中的实际利率和GDP的长期趋势;短期快变量(总需求)决定现实中的实际利率和GDP的短期波动。

逻辑链5:短期内,供给侧因素(战争、气候、疫情、事故、限产等)与总需求一起决定通货膨胀率。

逻辑链6:短期内,实际利率、实际GDP增速、通货膨胀率一起决定名义GDP增速。

逻辑链7:短期内,实际利率、通货膨胀率、市场交易因素与预期,一起决定名义利率。

逻辑链8:名义GDP增速、名义利率、市场竞争因素等一起决定企业的营业收入、现金流情况。进而与税收制度一起决定企业的盈利指标(销售净利率、ROE等)。进而决定企业的扣非归母净利润,从而决定企业的EPS、EPS增速。

这些逻辑链(传导机制)在学术上都是无懈可击的,详细的讨论和分析见这里。

图1 分析宏观经济的框架

资料来源:自己绘制

这个分析框架的特点是:

1、将真实因素纳入分析,抓住了经济增长的最本源。

面对中国经济的乱象,有人认为是总需求走弱导致的,有人认为是经济结构不合理导致的,有人认为是资产负债表衰退导致的。在我看来,这些都是表象。

根源在于:改革滞后;国企民企二元结构扭曲资源配置,导致低效率;创新能力不足;人口老龄化、人口结构恶化;要素成本上升;地区、行业发展不平衡;等等。这些共同导致实体部门投资的边际回报率下降。要解决问题,必须从真实因素着手,才能够治本。

2、以全要素生产率和自然利率为核心,投资的边际回报率贯穿始终

在图1中,真实因素决定TFP和自然利率,进而决定了经济中的所有回报率(名义利率、实际利率、企业净利率、ROE等等)。核心是TFP和自然利率。

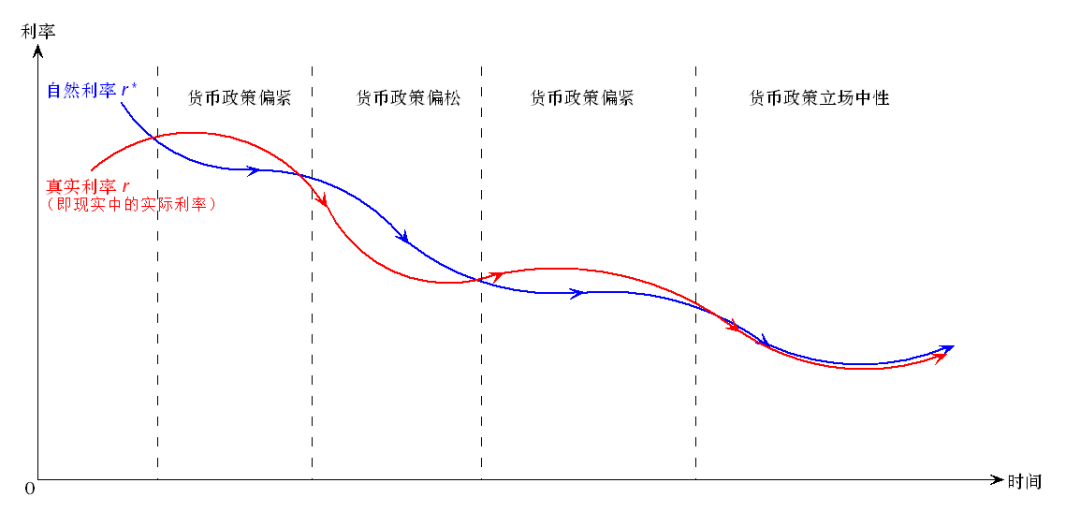

自然利率本质上是经济处于均衡状态下资本的边际投资回报率,它是经济的真实因素决定的,与货币政策本身和价格因素无关。

自然利率是衡量货币政策宽松程度的标准,或者说是货币政策的锚。如果自然利率高于现实中的实际利率,则货币政策是紧缩的;如果自然利率低于现实中的实际利率,则货币政策是宽松的;如果二者相等,则货币政策是中性立场。点击1、2、3、4可以查看相关观点、讨论和参考文献。

整个分析框架都以全要素生产率和自然利率为核心,它们的变化决定了所有的经济现象。

图2 自然利率作为货币政策的锚

资料来源:自己绘制

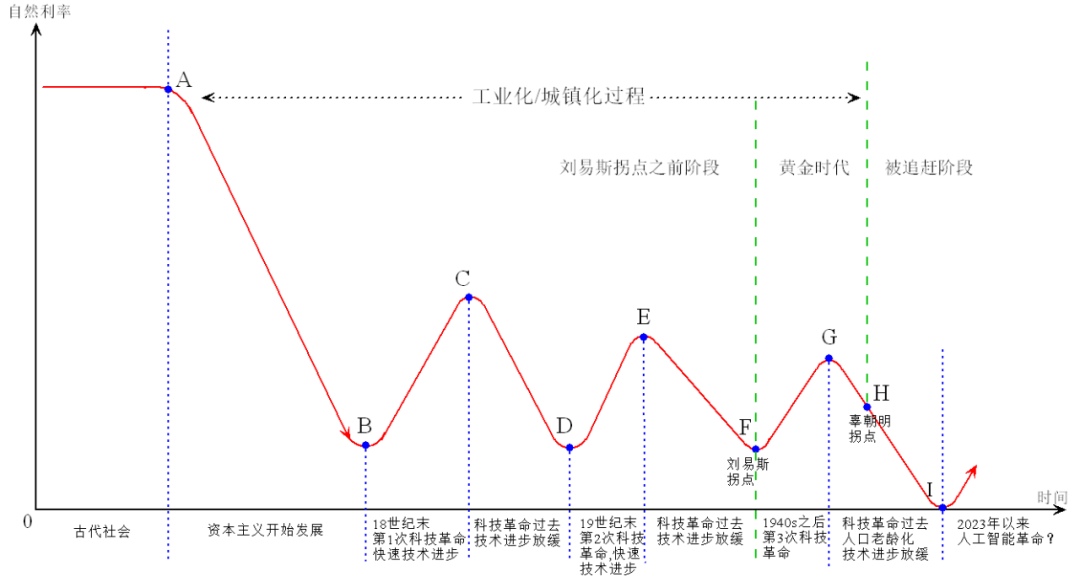

(二)自然利率的长期趋势:从公元前到AI科技革命

一个“典型”国家的自然利率长期趋势可以如下(点击查看具体论证):

图3 自然利率的长期趋势

资料来源:自己绘制

在漫长的封建专制时代,它的自然利率水平很高(点击查看原因)。

17世纪,它像英国一样进入资本主义社会,市场经济得到快速发展。同时开启了工业化/城镇化过程,大量农村剩余劳动力开始向城市转移。随着资本主义的发展,金融机构、金融组织、金融制度、金融市场逐渐完善,自然利率不断下降。

到18世纪末期(图3中B点),它像英国、西欧一样开始第一轮科技革命,进入蒸汽时代。技术进步带来了投资回报率的快速上升,自然利率从B点反弹到C点。这次科技革命在1840s结束,机器大生产成为普遍现象。

1850s之后,随着蒸汽革命过去,技术进步放缓,投资的边际回报率下降,自然利率从C点下降到D点。这正是马克思(1818-1883)和恩格斯(1820-1895)生活的年代。他们观察到资本家的投资回报率在下降,将其当作资本主义的普遍规律,并且认为无法解决。他们观察到无产阶级处于非常悲惨的境地,贫富差距在急剧扩大,认为这必然会激起无产阶级的反抗,资本主义制度必将灭亡。不过辜朝明(2023)认为,贫富差距扩大是经济在城镇化/工业化过程中,跨越刘易斯拐点(F点)之前必然出现的现象。

到19世纪末,它像美国、西欧一样开始第二轮科技革命(电气革命)。这次科技进步带来了投资回报率的上升,自然利率再度反弹,从D点反弹到E点。这是熊彼得(1883-1950)生活的时代,他观察到了创新对生产率的极大提升,于是非常推崇创新的作用,将其加以理论化。

第二次世界大战之后,1950年前后,这个经济体像美国一样开始第三轮科技革命(核能、电脑、空间技术、生物工程等)。技术进步使自然利率从F点反弹到G点。到了1960s,技术进步速度逐渐放缓,自然利率从G点开始下降。

到1970s,它像美国一样,技术进步速度放缓,要素成本上升,人口红利消失,自然利率下降。此后2008年金融危机、2020年疫情,都使它的自然利率降得更低,接近于0,甚至是负值。

从2022年底、2023年初开始,人工智能技术有了突破性的进展,人们将其视为新一轮科技革命,认为能带来生产效率的提升。如果真的是这样,那么自然利率将从I点再度反弹,但是目前尚不确定。

图3是一个典型的经济体,现实中每一个经济体都可以在图3中找到自己所处的阶段。迄今为止,学术文献揭示,1960s之后的美国、加拿大,1970s之后的欧元区、1980s之后的日本、1990s之后的韩国、2000s之后的中国以及其他各国,自然利率是普遍下降的。原因在于,它们研究的恰好是第三次科技革命之后、技术进步放缓的阶段。

自然产出(潜在GDP)增速的趋势,与自然利率的趋势基本上是相同的。

从图3还可以看出,自然利率的上升和下降阶段持续的时间很长,长过一个人的一生。政府(决策者)可以决定一部份真是因素,例如通过体制改革、基础设施建设、鼓励创新和技术进步等,提高自然利率,延缓它的下降,但很难扭转它的长期下降趋势。个人更难与它的长期下降趋势对抗。

所谓“一个人的命运固然要靠自身的奋斗,但也要考虑历史的进程。”用在这里恰如其分。我们这些普通人,无法选择自己生活的年代,更无法对抗历史趋势。历史的车轮滚滚驶过,掀起的一粒灰尘,对个人来说可能便是一座大山,导致灭顶之灾。因此必须看清历史的趋势、少踩坑。而决策者如果能认清经济所处的位置,出台恰当的政策,避免出台不好的政策,就可以泽被万民了。

(三)辜朝明的理论作为上述分析框架的一部分和必然结果

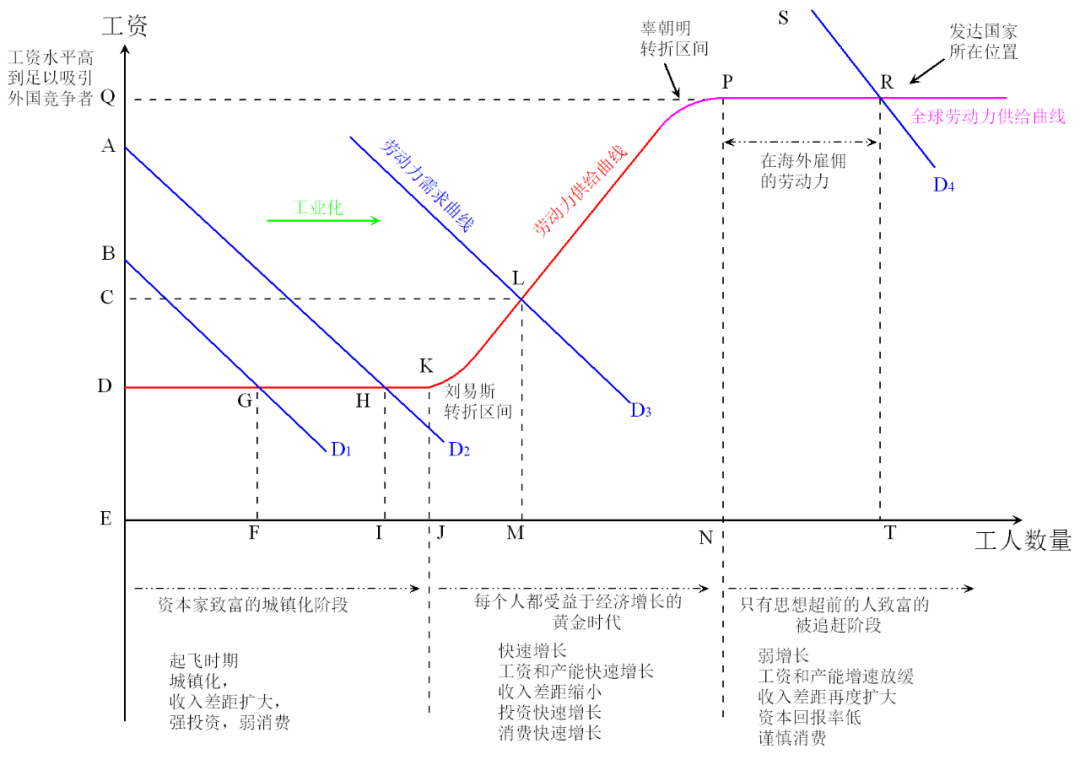

辜朝明(2008,2023)提出了“资产负债表衰退”、“被追赶的经济体”等概念。在辜朝明(2023)中,他拓展了刘易斯(William A. Lewis,1954)的“二元经济”发展理论,提出了“被追赶的经济体”(Pursued Economy)的概念,把工业化/城镇化过程划分为三个阶段(点击),分别是:

1、刘易斯拐点前的“城镇化阶段”

在经济达到刘易斯拐点(图3中F点,图4中K点)之前,农村劳动力无限供给,但工资基本不上涨。在这一阶段,厂商获得的报酬总额增速远高于劳动力获得的报酬总额增速。并且由于厂商的人数远远少于工人人数,因此厂商快速完成资本积累,工人则只能维持较低的收入水平,消费能力有限,贫富差距会扩大,收入不平等加剧。

2、跨越刘易斯拐点之后的“黄金时代”

当经济跨越刘易斯拐点之后,企业为了扩大再生产,不得不提高工资水平,于是居民收入上升,消费能力得到提升,贫富差距缩小。所有人都从经济增长中受益,甚至低学历、缺乏技能的人也很容易找到工作,投资和消费都比较强劲,人们对未来预期非常乐观。因此辜朝明将这一阶段称为“黄金时代”。

在这一阶段,由于企业和居民对贷款需求旺盛,很容易推高货币乘数,因此货币政策非常有效,容易出现通货膨胀。而财政政策由于会挤出私人部门投资,因此效果有限。只有在发生资产负债表衰退时,财政政策才比货币政策有效。

3、“被追赶的阶段”

随着国内劳动力逐渐被吸纳,工资上升,导致企业生产成本上升,利润率下降。对应图3中,自然利率降低到H点。相比之下,一些比本国经济起飞较晚、比较落后的经济体存在大量剩余劳动力,工资和其他要素价格低,投资回报率高。因此企业开始“出海”,去后进国家投资。

企业出海投资,一方面导致本国经济增速放缓,消费增速下降,只有那些具有创造力、能够通过学习提高自身能力的人才能获得高收入,而那些不能适应发展的人(尤其是被其他国家竞争对手替代的制造业的工人)将失业。于是贫富差距再度扩大。另一方面会带动落后国家经济开始起飞,追赶先进国家。因此辜朝明将这一阶段称为“被追赶的阶段”。表现在图4中,即劳动力需求曲线移到了D4,与水平的“全球劳动力供给曲线”交于R点。

为了方便,我参照“刘易斯拐点”,把图4中的P点称为“辜朝明拐点”。

经济体处于“被追赶阶段”时,国内缺乏投资机会,企业融资意愿低,居民消费意愿低。换言之,国内储蓄大于投资,利率下降,甚至利率降到很低都无法吸引投资,货币政策的效果大大下降。此时财政政策不会挤出私人部门投资,因此财政政策效果更好。如果恰好又发生资产负债表衰退,就更是如此。

图4 对辜朝明(2023)“被追赶的经济体”框架的改进

资料来源:自己绘制

辜朝明没有深究经济陷入“资产负债表衰退”和“被追赶阶段”的根源。图3已经展示了我的观点,即根源是真实因素导致投资回报率下降。例如在图3中,当自然利率下降到H点时,国内投资回报率下降,也缺乏低成本的劳动力,导致企业在国内投资无利可图,只好出海投资,造成本国制造业空心化。也正是因为投资回报率下降,经济特别容易发生“资产负债表衰退”(详见下文)。

以中国为例:

在1978年之后,制度变迁释放的制度红利、低廉的要素价格、学习国外的技术和管理经验、大量的要素投入、人力资本的发展等真实因素,共同带来了广义技术进步;进而导致TFP增速、潜在GDP增速、自然利率上升;进而带来了现实中GDP增速上升、较高的投资回报率。这个过程,也就是工业化过程;也是农村剩余劳动人口不断向工业部门转移,推进城镇化的过程。

但是2008年之后,TFP增速下降到0附近(点击);2000年之后,自然利率一直在下降;2010年之后,潜在GDP增速逐步下降;最终带动现实中GDP增速下降,边际回报率下降。2004-2012年之间,人口红利逐渐消失,跨越了“刘易斯转折区间”,劳动力成本开始快速上升。

从2010年至2021年,自然利率和潜在GDP增速虽然在下降,但下降比较缓慢。由于房地产、基建、出口的拉动,以及新兴产业的崛起,GDP增速还算较高,工人工资上升。这就是辜朝明(2023)说的“黄金时代”。

但是2022年的疫情封控,严重压低了中国的TFP增速、自然利率和潜在GDP增速,使经济陷入了资产负债表衰退(点击)。叠加人口老龄化,投资边际回报率快速下降,迫使企业加快出海,经济跨越“辜朝明拐点”,进入“被追赶阶段”,或者说进入了前有围堵(美日欧),后有追兵(东南亚、南亚、拉美)的“腹背受敌阶段”(点击)。

换言之,辜朝明只指出了“资产负债表衰退”和“被追赶的经济体”现象,没有深究其根源。而按照我的框架,秉承真实经济周期理论,认为随着真实因素决定的投资回报率下降,到一定程度时,经济必然陷入“资产负债表衰退”,或进入“被追赶阶段”。这样辜朝明的范式就成为我的分析框架的一部分,“资产负债表衰退”和“被追赶的经济体”就成为我分析框架的必然结果。

二、中国经济是如何陷入当前的困境的?

(一)2022年的严格封控,压低了自然利率和自然产出(点击)

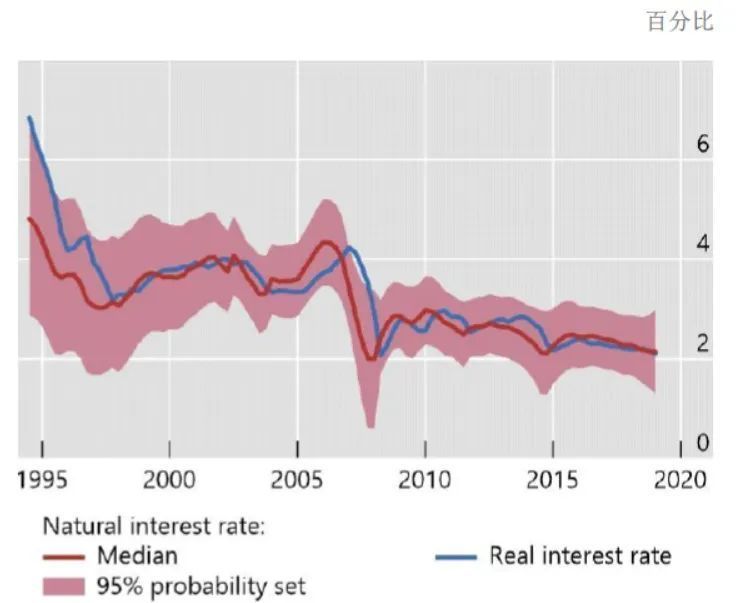

在2020年之前,中国自然产出(潜在GDP)增速大约是6%。按照孙国峰和Rees(2021)的估算,2000s初中国自然利率约为4%,2019年底降到约2%。

图5 中国的自然利率

资料来源:孙国峰和Rees(2021)

在2020年一季度,中国经济短暂地受到疫情的影响。到2020年5月,疫情就得到了控制,经济基本恢复正常。此后欧美陷入疫情,经济活动停摆,供应链中断,对我国商品需求增加,我国出口大幅增长。因此直到2021年底,中国经济增速都还不错。

但是,2022年初,欧美经济逐步正常化,对我国商品的需求下降。同时Omicron开始在我国蔓延。面对这一传染性强、毒性下降的变种,我国没有及时放松封控政策,而是更加严格地封控。各地纷纷实施了严格的、长期的封控,压低了TFP增速、自然利率和自然产出增速。主要传导机制包括(点击查看详细分析):

1、迟滞效应(hysteresis effect)导致企业投资开支和研发开支下降。

2、大量人力物力财力投入疫情防控,导致投入生产、研发的要素减少。

4、疫情防控导致全要素生产率下降。

5、导致居民边际消费倾向下降。

6、疫情期间劳动人口下降,人口老龄化加快,少子化加重。

7、劳动参与率下降。

这些传导机制与2008年金融危机类似,使TFP增速、自然利率、潜在GDP增速下了一个台阶。在2023年7月,我认为中国的自然产出增速已经下降到了5%左右,自然利率被压低到了1.5%甚至以下(点击)。

这样,2022年以来,经济陷入“资产负债表衰退”,企业边际投资倾向、居民边际消费倾向下降,人口老龄化延续,技术进步继续放缓,国进民退导致的低效率继续存在,因此自然产出增速、自然利率还在继续下降。

(二)严格封控和行业整顿政策,推高了自然失业率(点击)

2020年以来,尤其2022年以来的疫情、封控政策及迟滞效应还推高了我国的自然失业率,传导机制如下:

1、疫情封控导致人员流动不畅,信息不畅,推高摩擦性失业;

2、疫情期间的产业结构变化、技术进步,导致部分人失业;

3、实施了行业整顿政策,包括:

【1】2020年开始整顿平台经济,到2022年4月29日的政治局会议,告一段落。

【2】2021年开始整顿教育培训行业,到2022年告一段落。

【3】2020年8月央行、银保监会等机构针对房地产企业提出“三道红线”指标,限制房企融资,一方面导致大量房企无法融资,濒临倒闭,只好于2022年10月之后又放开房企融资;另一方面,没有及时放松限购限贷,导致房价暴跌,居民资产缩水,资产负债表恶化,一直到2024年5月17日才基本放开。

【4】2023年开始整顿金融行业。

这些整顿政策中,有的有民粹主义的意味。对房地产调控过头之后又没有及时调整。这些整顿政策恰好与疫情重叠,使这些行业运行受到双重打击。在行业整体萎缩和人员流动不畅的情况下,这些专业性较强、就业面较窄的失业者很难再就业,推高了结构性失业。

4、企业的理性选择(往届生困境)

疫情导致应届毕业生就业困难,毕业即失业,只能在家啃老,考研或考编。疫情过去之后,他们再找到专业对口工作的难度会成倍增加,因为:【1】企业会怀疑他的能力;【2】他毫无相关工作经验,只能当应届生用;同时他又有一定的社会经验,企业会觉得不如应届生好管理。这在企业看来是最优的理性选择,但客观上导致了结构性失业上升。

5、迟滞效应。

疫情导致短期经济波动,进而导致劳动力失业,不仅他的工作意愿受到打击,还可能失去工作技能,导致他难以再就业,永久地退出劳动市场。即自然失业率上升了。

自然失业率的上升一直持续到现在,目前很可能还在上升。2023年7月,国家统计局发布2023年6月城镇16-24岁青年调查失业率高达21.3%。2023年 8月开始停止发布该数据,对统计口径进行调整。2024年1月开始发布城镇16-24岁青年(不含在校学生)调查失业率,2023年12月是14.9%,2024年5月是14.2%。从草根了解来看,实际情况肯定更严重。

由于上升的是自然失业率,因此很难通过需求扩展降低。当然,需求也很难扩张。

(三)2022年的严格封控,损害了各经济主体的资产负债表(点击)

1、非金融企业主动缩表

2022年各地长时间大面积封城,纷纷成为经济孤岛,供应链中断,企业现金流受到影响,营收和利润增速下降,杠杆率上升。虽然2022年底已经放弃了动态清零政策,但悲观预期叠加PPI同比转负,导致企业收入、利润增速下滑的态势难以扭转。企业发现自己的收入、利润增速在下降,库存在减值,资产在缩水,但负债却没有减少,即资产负债表恶化了。企业被迫收缩资产负债表,归还贷款、减少投融资,准备过冬。

甚至一些高科技企业都出现裁员、倒闭,这无疑会导致中国科技进步的速度放缓,埋下未来全要素生产率、自然利率、潜在GDP增速进一步下降的隐患(点击1、2)。

2、居民资产缩水,主动削减消费。

2022年各地长时间大面积封城,居民收入下降,疫情结束遥遥无期,逐渐形成悲观预期;叠加房价、股市、基金大跌,居民资产缩水,负债却没变,即资产负债表恶化。于是居民主动削减消费,归还债务,追求负债最小化。

3、政府财政吃紧,有心无力。

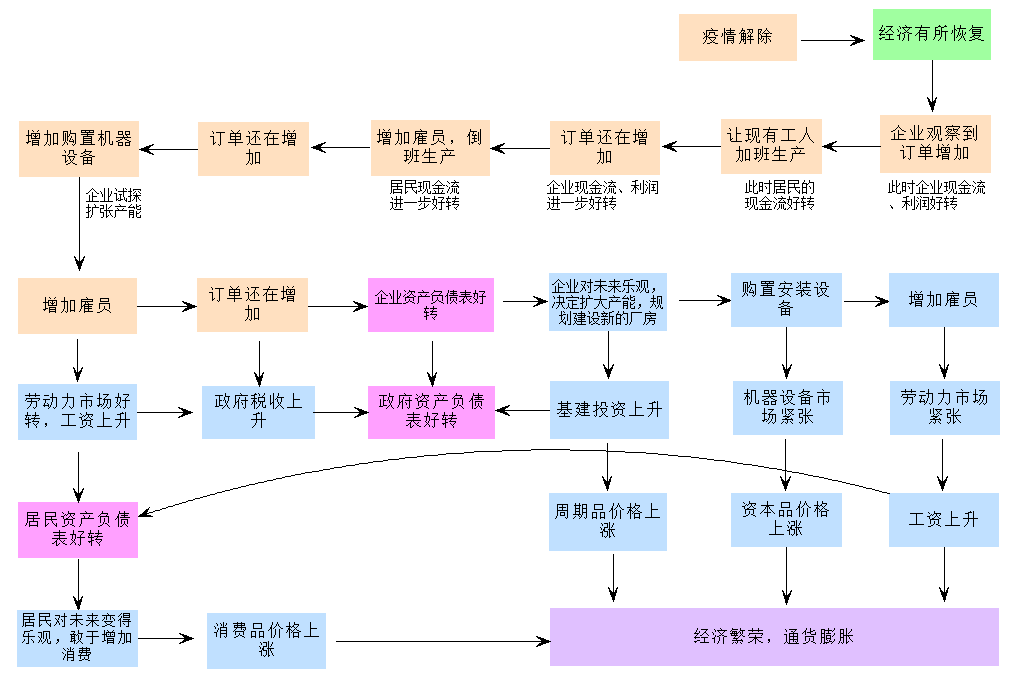

2023年6月,我在分析投资和消费为什么复苏缓慢时,认为中国经济在下图6右上方绿色方框那里。如果没有强有力的政策配合,单纯靠经济自发地调整、然后复苏,是一个非常漫长的过程,随时可能被各种因素打断,导致复苏中断。

图6 漫长的自发传导机制

资料来源:自己绘制

总之,从2022年开始,中国经济发生了严重的“资产负债表衰退”,同时陷入“腹背受敌阶段”(点击)。必须尽快采取强力的刺激政策:

1、中央财政主动加杠杆,扩张中央财政,代替地方财政、企业和居民来拉动经济。

2、把刺激消费作为重点,直接改善居民的财务报表,刺激消费。建议中央财政直接给边际消费倾向较高、符合特定条件的中低收入家庭发现金、大幅减税,降低存量房贷的按揭利率。而不是只给消费者购买耐用消费品减免税收或发放一点补贴,或者发放几元钱的消费券,这样毫无意义。

3、直接改善企业的财务报表,扭转企业的预期。降低一些行业的准入门槛,吸引民营资本进行投资;继续改善科技企业融资环境等。

4、货币政策进行配合,大幅下调LPR利率。

然而不幸的是,央行和财政部门抱残守缺,反应缓慢,导致至今经济依然在图6右上角的绿色方框那里。

三、中国经济在2022年陷入“腹背受敌阶段”

图3和图4给展示的都是“典型”国家的经济发展过程。按照辜朝明(2023)的观点,美国在1947年跨越刘易斯拐点,进入“黄金时代”;1970s跨越“辜朝明拐点”,进入“被追赶阶段”,被日本追赶。

日本在1960s中期至1990s中期处于“黄金时代”,持续了30年。1990s中期之后处于第三阶段,被韩国、台湾省和中国大陆追赶。

韩国和台湾省在1985年越过刘易斯拐点。1985-2005年处于第二阶段“黄金时代”,持续了20年。2005年进入“被追赶阶段”,被中国大陆追赶。

辜朝明对这些时间点的划分,显然是基于学术研究做出的。例如南亮进(Minami,1968)论证过,日本在大约1960 年到达了刘易斯拐点。

对于中国,辜朝明(2023,p.105)认为,中国在2012年之前处于第一阶段,2012年跨越刘易斯拐点,进入“黄金时代”。认为目前中国依然处于“黄金时代”。

我认为,中国经济很可能从2022年开始已经进入了“被追赶阶段”,开始被东南亚国家甚至拉美国家追赶。具体论证见这里。大体来说:

第一,2022年,中国的自然利率已经下降到与1970年的美国、1990s中期的日本类似的水平。

第二,中国的投资回报率已经低于潜在竞争对手。

第三,2022年开始,企业被迫开始加快“出海”。

从2022年开始,企业家普遍意识到:【1】东西方走向对抗的背景下,逆全球化加剧,美欧在东南亚、拉美加快培育供应链,来替代中国企业;【2】国内投资回报率下降严重。出海俨然成为很多企业为了自救、生存的必然选择。中国企业出海,在东南亚、拉美甚至非洲建厂,意味着这些地方的经济将起飞,实际上,东南亚、印度、非洲很多国家的GDP增速已经远远超过中国。只要有需求,它们的供应链将逐渐完善起来,逐渐替代中国。越南、泰国、老挝、缅甸、印尼、印度等国将成为中国的主要追赶者。

第四,中国从2022年开始陷入资产负债表衰退,驱使中国进入“被追赶阶段”。

总而言之,2022年的严格封控,一方面导致中国陷入资产负债表衰退,另一方面压低了中国潜在GDP增速和自然利率,导致中国投资回报率大幅下降,使中国在2022年已经跨越了“辜朝明拐点”,进入了“被追赶阶段”。

中国所处的“被追赶阶段”,与当初的美国、日本、韩国等完全不同。主要在于美国、英国、加拿大、澳洲、欧洲、印度等对中国抱有严重的敌意,试图在科技、贸易、供应链乃至国际政治、军事等方面全面挤压和遏制中国;并且企图扶持东南亚、印度、墨西哥,打造新的供应链来代替中国供应链。

即中国面临的是前有围堵、后有追兵,腹背受敌的状况。

因此,我更愿意将其称为“腹背受敌阶段”。

四、央行没有及时大幅降息,导致实际利率居高不下,放大经济波动

(一)央行错误地坚持所谓的“黄金法则”,刻舟求剑(点击)

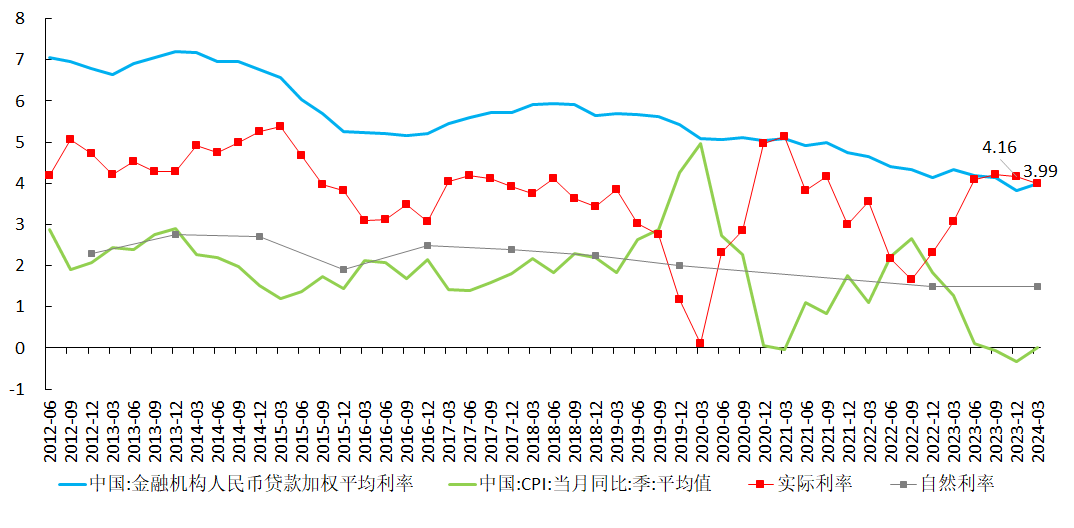

如前所述,2022年以来的疫情、封控政策和迟滞效应压低了我国的自然利率和自然产出。在2019年底,中国自然产出增速大约是6%多一点,2022年下降到了5%左右;2019年底,自然利率大约是2%(孙国峰和Rees,2021),2022年很可能已经下降到了1.5%甚至更低。

2022年开始,中国经济已经陷入严重的通货紧缩,实际利率在4%以上。实际利率高于自然利率,意味着货币政策是紧缩的,需要大幅降低名义利率(LPR),把实际利率压到低于自然利率。

然而,当时央行一直遵循所谓的“黄金法则”,即实际利率与潜在GDP增速大体相等。时任央行行长易纲(2021、2023)曾经多次阐述为什么要遵循“黄金法则”。他认为:

“理论上,自然利率是宏观经济总供求达到均衡时的实际利率水平…….中长期看,宏观意义上的利率水平应与自然利率基本匹配。由于自然利率是一个理论上抽象出来的概念,具体水平较难估算,实践中一般采用“黄金法则(Golden Rule)”来衡量合理的利率水平,即经济处于人均消费量最大化的稳态增长轨道时,经通胀调整后的真实利率r应与实际经济增长率g相等。

若r持续高于g,会导致社会融资成本高企,企业经营困难,不利于经济发展。r低于g时往往名义利率也低于名义GDP增速,这有利于债务可持续,即债务杠杆率保持稳定或下降,从而给政府一些额外的政策空间……总体上r略低于g是较为合理的,从经验数据看,我国大部分时间真实利率都是低于实际经济增速的,这一实践可以称之为留有余地的最优策略。但r也不能持续明显低于g,若利率长期过低,会扭曲金融资源配置,带来过度投资、产能过剩、通货膨胀、资产价格泡沫、资金空转等问题,超低利率政策难以长期持续。”

当时央行的利率政策正是遵循他的这一思路。例如2023年5月25日发布的央行《货币政策执行报告》专栏1就表达了同样的思想。一直到2023年,易纲(2023)还坚持认为:

“经济学理论中,一般参考泰勒规则和黄金法则等来衡量合适的利率水平。比较来看,泰勒规则强调短期逆周期调节,黄金法则(Phelps,1961)阐述了一条储蓄和投资的最优路径,此时消费也得到了持续满足,因此效用函数最优化。黄金法则是长期稳态的最优解,给我们的启示是实际利率应约等于潜在增长率,利率太低或太高都会产生不良后果。黄金法则对货币政策短期操作指导意义不大,但对较长时期时间序列验证是有意义的。黄金法则可以提供一个长期最优增长轨迹的衡量标准。”

2023年7月,我撰文指出“黄金法则”是在一系列假设条件下,用一个非常简单的模型推导出来的(点击)。这些假设条件包括:

【1】 经济是完全竞争性的;

【2】技术进步是外生的,且完全是劳动扩张型的。

【3】不存在外部性。

【4】生产函数满足规模报酬不变。

【5】劳动的供给是无弹性的,劳动力总量按照外生的速度γ指数增长。

然而这些条件在现实中都是不可能成立的。

【1】我国经济显然不是完全竞争性的,国企民企二元结构使民企始终处于弱势地位;经过2016年以来的供给侧结构改革,每个行业的集中度都在提高;技术进步不是外生的(点击)。

【2】几乎所有研究我国技术进步的论文都指出,我国技术进步不完全是劳动扩张型的。大多数研究发现,我国的技术进步是偏向劳动扩张型,美国的情况也是类似的(点击)。

【3】经济中不可能不存在外部性;

【4】生产函数当然也不是规模报酬不变的。

【5】劳动供给绝不是无弹性的。尤其是中国在2012年已经跨越了“刘易斯转折区间”,劳动力短缺日益严重(点击)。

等等。总之,“黄金法则”的前提是不成立的。因此在现实中,“黄金法则”不可能成立。

退一步说,“黄金法则”说的是“实际利率约等于潜在GDP增速”。由于CPI在不断变化,因此按照“黄金法则”,应该根据CPI调整名义利率,使实际利率保持相对稳定。

2022年三季度之后,随着经济走弱,CPI下降很快,名义利率下降缓慢,实际利率在快速上升(图7中红线),已经远高于自然利率。这意味着货币政策其实是收紧的。那么即使根据“黄金法则”,也应该大幅下调名义利率,把实际利率压低到2%以下。

图7 中国的实际利率

来源:国家统计局;中国人民银行;孙国峰和Rees(2021)

(二)在应该大幅降息时,却按兵不动,人为放大了经济波动

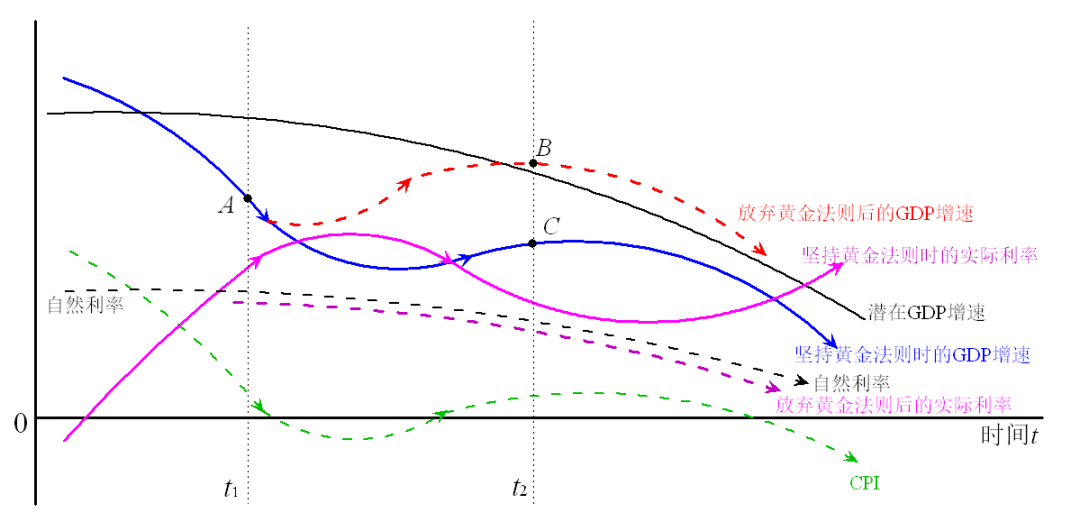

但是央行没有这么做,而是迂腐地坚持名义利率不变,导致实际利率居高不下。这是一种刻舟求剑的做法,会放大经济的波动。我当时用下图8来说明这个问题。图8中,潜在GDP增速(即自然产出增速,黑色实线)和自然利率(黑色虚线)长期下降,这符合我国当时的实际情况。

在t1时刻,经济处于A点,此时GDP低于潜在GDP增速,存在负的产出缺口,物价低迷(绿色虚线)。这也符合我国2022年以来的实际情况。

如果央行坚持黄金法则,不下调名义利率(没画出来),或者下调的幅度很小,则实际利率(粉色实线)会不断攀升,经济主体不堪重负;于是GDP增速沿着蓝色实线持续下滑。由于缺乏政策的支持,经济自发调整非常缓慢,若干个季度之后,到t2时刻,经济处于C点。此时依然存在负的产出缺口,CPI较低,实际利率较高,经济非常疲软,经济主体(企业、居民、政府)处于漫长的痛苦之中,利润表和资产负债表持续恶化,并且企业和居民对未来预期悲观,倾向于收缩资产负债表,削减投资和开支,导致经济持续疲软。

相反,如果央行放弃黄金法则,决定遵循泰勒规则、或参照自然利率行事,及时下调名义利率(没画出来),使实际利率下降沿着粉色虚线前进,等于或略低于自然利率,则经济主体的融资成本下降,利润表和资产负债表不再恶化。GDP增速将沿着红色虚线前进。若干个季度之后,到t2时刻,经济处于B点,大体和潜在GDP增速一致。如果能一直维持实际利率和自然利率一致(即央行保持货币政策中性立场),则GDP增速也可以保持与潜在GDP增速一致。

图8 坚持黄金法则与放弃黄金法则下的经济走势比较

资料来源:本文作者绘制

总之,在经济疲软、物价低迷阶段,如果央行拒绝下调名义利率,就需要居民和企业扛过经济低迷,痛苦地走完整个经济周期,再慢慢复苏。这需要漫长的时间,还会加大经济的波动,使经济主体遭受不必要的痛苦(福利损失),与央行福利最大化的初衷背道而驰,并且复苏过程还可能因为各种因素被打断(图6)。

基于这些分析,我建议央行尽快大幅下调LPR,至少使实际利率下降到2%附近(点击)。即便这不能刺激消费和投资,也可以营造宽裕的流动性环境,使地方政府、企业、居民能够以很便宜的利率贷到资金,将其持有的高息负债置换出来,改善资产负债表,延缓资产负债表衰退的速度和势头。

2023年7月25日,央行行长易人。此后央行《货币政策执行报告》中再也没有出现过关于“黄金法则”的描述。但是一直到2024年2月20日,才下调了LPR。

2024年4月30日中央政治局会议提出:“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本。”意味着未来会继续降准降息。我认为这是对之前降息迟缓的矫正。认为未来一年LPR应该降低50-70BP。另外,应该加快深化改革和鼓励创新,推迟零利率和负利率时代的到来(点击)。

(三)惯性思维,跟不上形势

既然“黄金法则”有那么明显的弊端,为什么央行前行长会坚持这个法则?我认为,这是惯性思维导致的(点击)。

经济处于“黄金时代”和处于“被追赶的阶段”,表现是完全不同的。在“黄金时代”,居民收入快速增长,中产阶级队伍快速发展壮大,人人分享到经济发展的红利,对未来充满希望和自信,投资和消费增速强劲,货币乘数较高,经济有发生通货膨胀的倾向。但在“被追赶阶段”,大多数人收入增速下降,消费能力下降,货币乘数下降,通货膨胀问题要小得多。

但是人们(包括经济学家、央行行长和政府决策者)往往意识不到经济已经进入了“被追赶阶段”,还抱着“黄金时代”的思维惯性,容易把“黄金时代”经济指标的趋势简单外推。辜朝明(2023,p.159-160)认为,尽管所有发达经济体当前都处于被追赶阶段,但无论是经济学教科书还是这些国家的政策制定者,都无法摆脱“黄金时代”的惯性。

具体到Phelps(1961)的“黄金法则”来说,他提出“黄金法则”是在1960s,当时美国正好处在“跨越刘易斯拐点之后的黄金时代”,工人工资不断上升,投资和消费增长旺盛,技术进步迅速,投资回报率高。因此Phelps研究的问题是“什么样的储蓄(资本积累)路径,能够使居民的福利最大化?”带有强烈的时代色彩,完全没想到若干年后,会出现大规模的资产负债表衰退,导致储蓄过剩、投资不足的问题。

在中国,从1978年开始改革开放到2022年,中国从未出现过真正的资产负债表衰退。在1990s至2010年,地方官员一直在参加GDP锦标赛、投资饥渴症。2012年跨越刘易斯拐点之后,投资、GDP增速虽然有所回落,但还是比较高的,居民收入和消费也维持了较高增速。在这期间,虽然发生过总需求不足的问题(1998-2001,2008,2018),但都很快被改革或扩张政策熨平了。居民和企业对未来充满信心,即便是在2020年疫情爆发之后亦是如此。

在这种情况下,央行前任行长自然也会对未来抱着乐观心态,认为GDP将趋势性地维持较高的增速,自己要考虑的是,采取什么样的政策,能够使居民福利最大化。完全没想到2022年之后会突然出现投资回报率大幅下降,借款人消失,资产负债表衰退,过往的政策已经不再适合新的经济形势。

事实上,在2022年下半年经济回落的过程中,从政策制定者到市场研究者,几乎所有人都认为,总需求的回落是暂时的,是疫情封控限制了消费场景,影响了生产活动。只要放开疫情管控,居民就会“报复性消费”,企业就会开足马力生产,经济增速会很快恢复的疫情之前。一直到2023年4月之后,大家才意识到,居民和企业在继续缩表,消费和投资的恢复是非常弱的,需要漫长的过程。

这种惯性思维也影响到了对实际利率的认识。在“黄金时代”,由于需求旺盛,容易出现通货膨胀。尤其是,在2010年至2021年,中国的房价高速增长。央行自然倾向于维持较高的名义利率,以便维持较高的实际利率,这样一方面可以控制通货膨胀,另一方面可以控制房价。但是经济进入“被追赶的阶段”后,通货膨胀不再是个大问题,而是有发生通货紧缩的倾向,加上发生了资产负债表衰退,此时名义利率僵化就容易导致实际利率飙升,对经济造成损害。

(四)在应该改善居民和地方政府资产负债表时,却鼓励买房,将导致它们资产负债表更加恶化

2021年以来,房地产库存积累,价格大幅下跌,大量居民断供、弃供。房企无法回笼资金,银行无法收回贷款,面临金融风险。

5月17日,央行宣布了刺激房地产的政策:取消购买商品房贷款利率下限;下调个人住房公积金贷款利率0.25个百分点;把首套房的首付比例下限从20%降至15%,二套房从30%降至20%;设立3000亿保障性住房再贷款,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房,预计将带动银行贷款5000亿元。保障性住房再贷款期限一年,可展期4次,利率1.75%。发改委则要求:商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房(点击1,2)。

至此,房地产刺激政策已经是有史以来最宽松的了。

在地方政府和居民资产负债表恶化的大背景下,不仅没有帮它们改善资产负债表,反而推出了这样的房地产刺激政策,本质上是想让已经负债累累居民和地方政府继续加杠杆,增加负债,把房地产商和银行的杠杆接过来,降低房企和银行的违约风险。换句话说,决策者在“改善居民和地方政府资产负债表”与“为房企和银行纾困”之间,选择了后者。我猜可能是因为前者更遥远,而后者更紧迫。政策的时间不一致性表现得淋漓尽致。

从长期看,这会导致居民和地方政府的资产负债表进一步恶化,居民消费能力更加萎缩;地方政府负担将进一步加重,更加无力进行基建投资和民生建设。最终会给未来经济带来需求不足的隐患,导致资产负债表衰退更加严重。甚至可以说,房地产刺激效果越好,成交量越大,对未来经济的拖累会越严重(点击)。

五、财政政策不仅没有及时强力扩张,反而人为制造紧缩

(一)中央财政在应该尽快大幅加杠杆时瞻前顾后、畏首畏尾

2022年以来,中国经济陷入“资产负债表衰退”和“腹背受敌阶段”。居民主动削减消费,企业主动削减投资,追求负债最小化;而地方政府由于背负沉重的债务负担,无力扩张资产负债表。那么就应该由中央政府来扩张资产负债表、拉动经济、减缓经济下行。

用辜朝明(2023)的范式来说,就是企业和居民已经不愿意借款,那么政府应该充当最后的借款人,使信用创造过程能够持续下去,创造需求。

原则上说,在“资产负债表衰退”和“腹背受敌阶段”,货币政策的效果远远不如财政政策。

因此,2023年二季度,当发现经济恢复乏力、居民和企业仍在缩表时,中央财政就应该尽快扩表,主动扩大财政赤字,主动加杠杆(点击)。比如可以:

【1】通过重点建设项目拉动投资;设立各类大型产业基金,投资于高端科技项目、“卡脖子”项目,吸引民间资本一起进行投资等。

【2】给企业大幅减税,直接改善企业的负债表,放水养鱼。

【3】给特定家庭发放现金,直接改善家庭的资产负债表,刺激消费。

采取这些措施速度要快,力度要大,才能尽快扭转经济主体的悲观预期,切断资产负债表衰退的传导机制。

但是2023年开始,中央财政似乎对经济面对的困难认识不清楚,一直畏首畏尾:

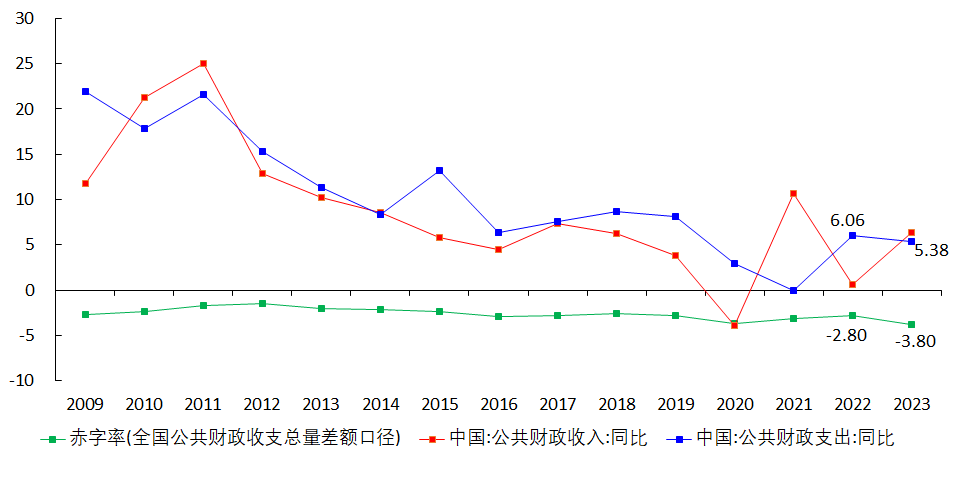

【1】财政支出扩张的力度不够大。2023年上半年,各界就不断呼吁发行特别国债挽救经济,但迟迟没有动静。一直到2023年10月25日(新财政部长上任的第二天)才宣布发行1万亿特别国债。2023年全年财政支出增速只有5.38%,比2022年还低。财政赤字比2022年只上升了1个百分点。

【2】不愿意直接给特定家庭发现金,似乎担心这会违背多劳多得、不劳不得的社会主义价值观。反映了决策者思想僵化、不知变通。

结果只有部分城市(上海、深圳、北京、杭州等)给居民发放消费券,但效果不佳。原因是:①金额太小,人均只有2-3元钱,不可能拉动消费;②地方政府发放消费券,受益的未必是本地企业,因此地方政府缺乏动力。其实这事最好中央财政来做。

【3】观念陈旧、抱残守缺,以为给消费者减免一点税收(例如减免车辆购置税),或者给企业一点补贴,就能刺激他们购买耐用消费品或更新机器设备。完全不理解,在资产负债表衰退阶段,居民和企业根本就不愿意消费和投资,这样做的效果非常有限。

图9 中国公共财政收入、支出增速与赤字率%

资料来源:财政部

2023年10月24日,新财政部长就职。次日财政部宣布将在2023年四季度增加发行1万亿元特别国债,这使2023年全国财政赤字由3.88万亿元增加到4.88万亿元,中央财政赤字由3.16万亿元增加到4.16万亿元,财政赤字率由3%提高到3.8%左右。

2024年3月5日《政府工作报告》提出,从2024年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。

但是,我认为这个力度还是远远不够。

(二)国税部门在应该放水养鱼时,却预征收过头税、倒查税收,涸泽而渔

在企业和居民全面缩表的当下,原本应该减税,改善企业和居民的资产负债表,刺激消费和投资。然而税务部门的做法恰好相反,它们采取了两个措施:

一是倒查税收,追缴历史欠税(点击)。

追缴历史欠税是合法的,但时机不对。说小一点,此举会抽走企业现金,导致企业经营困难,被迫停产甚至裁员,营业收入和经营利润下降,进一步陷入困境。说大一点,会破坏营商环境,导致失业、居民消费下降、加大通货紧缩压力。

二是预征“过头税”,即预征未来的税款。

预征过头税对经济有害无益。即便一开始经济处于稳态增长路径,预征过头税也会使经济偏离稳态(点击)。并且随着时间推移,GDP规模将偏离稳态增长路径的GDP规模越来越远;应缴纳税款也将偏离稳态增长路径的应缴纳税款越来越远。

在经济高速发展阶段,预征过头税的负面影响很容易被后续的经济增长对冲掉,因此对经济的负面作用不那么大。

但是现在中国经济已经进入了“腹背受敌阶段”,GDP增速将长期下降,还将长期面临通缩压力,名义GDP增速的长期趋势也将下降,这会导致财政收入将逐年下降。此时再预征过头税,会导致经济增速下降的压力更大,雪上加霜。只能以后每年都预征过头税,否则财政就无法维持。而持续不断地预征过头税,会导致企业和居民更加缩表,经济增速雪上加霜,财政迟早会崩溃。

这些政策都是紧缩性的,体现了税务部门缺乏大局观,涸泽而渔,饮鸩止渴。

(三)地方政府在应该休养生息时,却杀鸡取卵

地方政府的支出普遍存在严重的刚性。2022年以来,随着经济下滑、财政收入下降,地方政府为了增加收入,普遍采取了如下措施:

一是削减对公用事业(水电煤气、公共交通)的补贴,推动公用事业涨价(点击1、2)。

这会导致居民:

【1】削减消费;

【2】居民担心公用事业开支未来会进一步上升,因此会提前增加储蓄,导致消费下降得更多。

【3】居民原本就对经济前景和收入前景不乐观。当政府削减补贴时,居民会把这当作经济进一步恶化的信号,因此会增加储蓄,以防未来经济下滑、自己失业。从而导致消费下降得更多。

结果,消费下降的金额将远远超过政府节约的补贴金额,可能达到政府节约的补贴金额的数倍。即便政府通过其他渠道(例如政府消费或投资),把节约下来的这部分补贴花出去,对经济的净影响也一定是紧缩性的。

公用事业价格上升本身会推高CPI和PPI。有些愚蠢的宏观分析师对此欢呼雀跃,认为这有助于经济走出通缩,却没注意到它会抑制消费,压低CPI和PPI,最终导致更严重的通货紧缩。

如果每个地方政府都提高公用事业价格,对整个经济将是灾难性的,它本质上是“以民为壑”,使居民的资产负债表更加恶化,消费意愿和消费能力更低。长期看,导致当地消费不振,经济增长乏力,最后政府的资产负债表也无法修复。

二是提高行政处罚力度,增加罚没款收入。

在一些城市,罚没款收入已经占到当地财政收入的40%以上。它对经济的影响与提高公用事业价格是类似的,并且更加恶劣,因为它不仅迫使居民和企业进一步缩表,还会严重破坏当地的营商环境。

目前中央正在酝酿对消费税进行改革,将其从全归中央,改为央地分成,使地方增幅能增加一个收入来源。问题在于,从国税预征过头税、倒查税收,地方增加罚没款收入来看,国税和地方都缺乏远见和大局观。在这种情况下,简单地进行央地分成,并不能解决他们涸泽而渔、杀鸡取卵的做法。

需要指出的是,在经济衰退时期加税这种蠢事,日本政府也干过。1990年日本泡沫破裂,1995年陷入“被追赶阶段”。1997年,IMF和OECD向日本政府施压,要求日本削减财政赤字。于是日本政府于1997年4月开始实施15万亿日元(占日本GDP的3%)的财政紧缩计划(加税、缩减开支),结果导致日本经济雪上加霜,GDP连续5个季度下降。一些成功熬过之前7年衰退的银行开始纷纷倒闭。2001年、2009年日本政府又两度犯了类似的错误。

中国政府应该摸着日本的尸体前进,而不是重蹈覆辙。

六、“腹背受敌阶段”的中国经济有哪些特点?

在“腹背受敌阶段”,经济将呈现出如下的特点:

(一)潜在GDP增速将长期下降

目前中国潜在GDP增速大约是5%。未来在自然利率下降的同时,潜在GDP增速也将逐年下降。现实中的GDP同比将随之下降(点击),20年后可能下降到1-2%。

值得注意的是,如果把全国看做一家公司,那么GDP相当于营业收入,而不是利润。这家公司的效率特别低,2023年GDP同比5.2%,对应规模以上工业企业利润同比只有-2.3%,股市处于熊市。如果不能尽快提高TFP,那么未来当中国GDP增速降低到只有1-2%时,企业利润增速可想而知。

(二)M1、M2、社会融资规模、信贷余额存量同比处于低位

2024年4月,M1、M2、社融、信贷余额同比增速都创出历史最低(点击),引起了广泛的讨论。在我看来,这是经济陷入“腹背受敌阶段”必然出现的现象。

在“黄金时代”,经济增长强劲,居民收入上升,甚至一些低学历、缺乏技能的人也很容易找到工作,人们对未来预期非常乐观,边际投资倾向和边际消费倾向较高,投资和消费增速都比较强劲。对贷款需求旺盛,很容易推高货币乘数,货币政策非常有效,容易出现通货膨胀。M1、M2、社融、信贷余额同比增速无疑将比较高。

但是随着经济陷入“被追赶阶段”,国内要素成本上升,投资回报率下降。由于缺乏有利可图的投资机会,企业的融资意愿和投资倾向下降,储蓄率上升,导致消费增速下降,失业率上升,居民收入增速下降,甚至负增长,贫富差距扩大。由于经济缺乏活力,因此M1同比将处于较低水平。

企业和居民的融资意愿大幅下降,导致货币乘数将下降,货币流通速度放缓,货币创造机制不那么顺畅,M2同比、信贷余额同比增速都将下降到较低的水平。

金融部门向实体部门融出的资金量下降,即社会融资规模的存量同比将下降到较低的水平。

2024年5月10日,央行发布了一季度《货币政策执行报告》,其中专栏1《信贷增长与经济高质量发展的关系》指出,随着经济转型升级和高质量发展,我国信贷增长与经济增长的关系趋于弱化。信贷增速下降至个位数,并不意味着金融支持实体经济力度减弱。主要原因是:【1】随着经济结构调整升级,房地产式微,地方债务风险防控加强,重化工业占比下降,对信贷的需求下降了。【2】随着信贷存量规模增长,信贷投放的边际效果递减。过度投放信贷会导致资金空转。【3】直接融资占比在上升。

这三点是有道理的。长期看,这三点都将继续存在,导致货币供给指标都将继续处于低位。未来很低的M1,7%甚至更低的M2,8%甚至更低的社融同比,9%甚至更低的信贷余额同比将成为常态。

(三)特别容易发生“资产负债表衰退”

“资产负债表衰退”可能发生在经济进入“腹背受敌阶段”之前,也可能发生之后。但是在“腹背受敌阶段”,特别容易发生“资产负债表衰退”,并且会反复发生。

这是因为,“腹背受敌阶段”的本质,就是真实因素导致本国实体部门投资的边际回报率下降,当下降到一定程度(图3中H点),低于后进国家时,本国企业为了盈利,只好出海投资,利用外国的低要素成本,赚取更高的投资回报。从而导致本国消费、投资、就业、经济增速全面下降。当企业在本国投资普遍无利可图时,它们就会主动缩表,削减投资,导致更多的失业;导致居民主动缩表,削减消费,即导致资产负债表衰退。

(四)将长期存在通货紧缩的压力,且很难逆转(点击)

在“腹背受敌阶段”,由于本国缺乏有利可图的投资机会,企业的融资意愿和投资倾向下降,储蓄率上升,导致消费增速下降,失业率上升,居民收入增速下降,甚至负增长。显而易见,此时经济容易发生通货紧缩。

2022年以来,我国一直存在较大的通货紧缩压力。如果通缩压力来自短期的需求下滑(像2008年那样),那么随着需求快速恢复,通缩压力就会消失。但是2022年以来的通缩压力,根源是真实因素变化导致自然利率下降,这是个长期趋势,很难逆转,因此它带来的总需求萎缩、通缩压力加大也是难以逆转的,将长期存在(点击)。地方政府和税务部门不合时宜的政策又加重了通缩的压力。

另外,目前我国制造业产能占全球的大约30%,其中大约15%供应国外(出口),15%供应国内。当外需走弱时,如果内需能走强,消化多余的供给,则可以化解通货紧缩压力。问题在于,我国进入“腹背受敌阶段”后,一方面国内消费和投资需求增速下降;另一方面,出口将受到欧美日的围堵(提高关税、限制进口),东南亚、南亚、墨西哥等竞争对手的追赶。这样内外需双双受到挤压,很容易造成产能过剩,加大通货紧缩压力。

(五)无法再采用行政措施去产能(点击)

那么,有没有可能再像2016-2017年一样,再搞一次行政去产能,用行政手段强迫(比如)环保不达标的中小企业退出行业,人为造成供给端产能收缩,使产品价格上涨,从而使经济摆脱通货紧缩,改善存活下来的企业的现金流和利润表?

我认为不会,也不应该。理由是:

第一,当前的经济环境与2016-2017年完全不同。

在2016-2017年,经济增速和企业盈利增速还比较高。当时迫使一些企业退出市场,让留存的企业改善处境,对整个经济影响不大。而现在整个经济状况很差,GDP增速下降,企业利润增速下降,在这种情况下再强迫一批企业退出,会造成严重的失业。

第二,目前的产能过剩与2012-2015年的产能过剩不同。

2012-2015年的产能过剩是此前十几年投资导向型发展模式造成的,主要集中在传统周期性行业(钢铁、煤炭、有色、化工、建材等)。其中很多产能确实比较落后,不能适应市场的要求,理应淘汰掉。2016-2018年供给侧改革后,升级改造或新建了产能。现在的“产能过剩”是2022年以来GDP增速下滑过快、需求不足导致的,而不是说产能已经太旧,不能适应市场需要了。如果去产能,把总供给曲线向左移动,会造成GDP增速进一步下降,那些竞争力弱、抗风险能力差的中小企业雪上加霜。而中小企业是吸纳就业的主力,如果中小企业大面积倒闭,势必危及社会稳定。

第三,通过行政手段去产能,被去掉的往往是民营企业,会进一步造成国进民退,降低TFP,导致投资边际回报率更低。

第四,频繁地用行政手段去产能会导致制造业空心化。在“腹背受敌的阶段”,投资、消费疲软将长期存在。假如一出现产能“相对过剩”和通缩压力,就通过行政手段去产能,那么长远来看,需要不断地去产能,最终加剧制造业空心化。在美国主导与中国经济脱钩、试图摆脱中国供应链的当下,制造业空心化无异于自杀。

(六)不宜再拿库存周期分析经济,期盼新周期启动

2023年9月,国家统计局发布的工业企业经济效益指标中,产成品库存名义同比出现小幅反弹。不少金融机构的宏观分析师欢欣雀跃,认为新库存周期即将启动,上升阶段会持续3-4个季度,带来股市大幅上涨。

这个观点显然是错误的。我当时撰写了几篇文章,来反驳这种观点,论证工业去库存过程并未结束,补库存遥遥无期(点击1、2)。事实证明我的分析是正确的。

另外,我从2012年开始,就反对拿理想化的库存周期模型硬套中国经济现实、认为周期的四个阶段会像春夏秋冬一样按顺序依次到来,每个阶段一定会按部就班地持续3-4个季度。

实际上,在2012-2015年的产能过剩、需求增速下滑时期,政府的稳增长政策扭曲了库存周期,导致去库存过程被拉长。库存周期的每个阶段都很短,幅度变小了。如果过剩产能如果不能及时退出,会持续抑制企业的利润率和利润增速,导致利润率和利润增速持续低位波动(点击)。这是2016年开启供给侧改革、去产能的逻辑基础。

随着目前中国经济陷入“腹背受敌阶段”,需求增速将逐年走弱。总需求即便有反弹,也是非常弱的,造成的库存周期将非常弱。并且不能再简单通过去产能来挽救PPI。在这种情况下,再试图分析库存周期、根据库存周期来判断行业的运行、拿美林时钟来做资产配置,必然不会什么效果。

(七)资金空转将成为常态

2022年以来,我国再度出现资金空转,引起了监管部门的关注。

2023年8月4日上午,国家发改委、财政部、央行、国税总局联合召开新闻发布会,央行货币政策司司长邹澜在回答记者提问时说:“(要)既根据经济金融形势和宏观调控需要,适时适度做好逆周期调节,又要兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”

2023年11月22日,中国人大网发布《对金融工作情况报告的意见和建议》,其中提到:“近期,我国M2增幅高,M1增幅低,两者不相匹配,原因之一在于货币资金在银行间空转,或在银行与大企业之间轮流转,面向中小企业的信贷资金渠道不畅。”

2024年3月5日的《政府工作报告》指出要:“加强总量和结构双重调节,盘活存量、提升效能,加大对重大战略、重点领域和薄弱环节的支持力度。促进社会综合融资成本稳中有降。畅通货币政策传导机制,避免资金沉淀空转。”

这些都表明中央在试图防范资金空转。

问题在于,本轮资金空转的根源,是自然利率(投资回报率)下降,即出现了“资产荒”,实体企业不愿意投资,居民不愿意消费,大量资金无处可以投资,于是流向金融机构,被加杠杆投资于长端债券。未来随着自然利率的继续下降,这种情况将继续存在。

央行要想杜绝资金空转,只有两个办法:

一是收紧货币,回笼流动性。这显然会造成经济增速下降,央行肯定不愿意这么做。

二是把结构性货币政策做到极致,严格控制从银行体系流出的资金的流向。这样做的成本极高。

因此这两点都无法采取。

总之,在“腹背受敌阶段”,央行必须保持流动性宽裕局面,这样必然有一部分资金处于空转状态,无法完全杜绝。这是我一直看好长债的理由之一。

(八)财政赤字将逐步走高,需要政府解放思想,敢于提高赤字率

经济进入“腹背受敌阶段”之后,货币政策效果逐渐下降,财政政策效果更好。这意味着财政政策将成为稳定经济的主力,货币政策只要保持宽松局面,做好配合即可。

财政扩展,意味着财政赤字扩大。这就需要政府彻底转变思路、解放思想,敢于提高财政赤字率。

依然以日本为例。1990年日本陷入衰退之后,日本政府开始扩张财政赤字,稳定经济。但是:

“正统财政鹰派主导了日本媒体和学术界,试图给财政刺激设置障碍,表示巨额财政赤字将很快导致利率飙升和财政危机。一旦经济出现复苏迹象,鹰派就会给政客施压,(要求)削减刺激措施,从而引发新一轮经济衰退。由此产生的时断时续的财政刺激,并没有提升公众对政府处理经济方式的信心……..”(辜朝明,2023,p.069)。一直到1997年IMF和OECD给日本施压,要求削减财政赤字,导致日本衰退加重。

这就是为什么我在前文说,每年发行1万亿特种国债远远不够。财政政策应该是:只要经济没有好转,就继续扩大财政赤字。而不是提前设置严格的赤字率限制,捆住自己的手脚,不敢突破。

(九)长期看,国债收益率将持续下降到0或负值

自然利率下降导致全社会面临“资产荒”,上市公司ROE下降,股市缺乏系统性的投资机会。金融机构把大量资金投向债券市场,导致2023年下半年以来,长期国债利率一直在下降。

長期來看,如果不能透過體制改革釋放制度紅利,如果不能抓住新一輪科技革命提升各行業投資回報率,那麼隨著人口老齡化的加重,自然利率將持續下降。最終將像美國和日本一樣,自然利率下降到0附近甚至負值,自然產出(潛在GDP)增速也下降到很低的水平。現實中的GDP增速將逐年下降,十幾年後下降到1-2%。

因此長期來看,國債收益率也將下降到0,甚至下降為負值。因此我從2023年下半年以來,一直看好降息,看好長債的投資機會(點擊),認為只要有調整,就是買入機會。

在2021年夏天,我還認為中國自然利率降低到0,將是20-30年後的事情。現在看,這一天離我們越來越近了。

央行對超長期的收益率下行比較警惕。2024年4月23日,央行有關部門負責人接受《金融時報》記者採訪時表示:

“理論上,固定利率的長期限債券久期長,對利率波動比較敏感,投資者需要高度重視利率風險。對於交易型投資者,透過加大槓桿、拉長久期,在短期價格大幅上行中可以獲得更多收益,但也容易加劇市場波動,需要承擔價格大幅下行出現的損失。對於銀行、保險等配置型投資者,如果將大量資金鎖定在收益率過低的長久期債券資產上,若遇到負債端成本顯著上升,會面臨收不抵支的被動局面。”

並以2023年3月美國矽谷銀行倒閉事件來提醒投資者注意控制風險。

2024年7月1日,央行入市,借入國債賣出,導致國債價格大跌。2024年7月2日、3日,債券價格上漲,10年期國債完全收復失地,30年期收復部分。央行可以藉此鍛鍊操控收益率曲線的能力,但是扭轉不了長期的下降趨勢。

(十)央行將被迫進入市場交易國債,實施財政赤字貨幣化,必要時採取QE

2024年4月23日,央行有關部門負責人接受《金融時報》記者採訪時,還表示:

“央行在二級市場開展國債買賣,可以作為一種流動性管理方式和貨幣政策工具儲備……一些發達經濟體央行在常規貨幣政策工具用盡情況下,被迫大規模單向買入國債來實現貨幣政策目標,而我國堅持實施正常的貨幣政策,人民銀行買賣國債與這些央行的量化寬鬆(QE)操作是截然不同的。”

確實,現在我國自然利率為正,實體經濟的投資回報率為正,因此還可以“堅持實施正常的貨幣政策”,因此央行買賣國債與西方的QE截然不同。但長遠看,隨著自然利率、自然產出增速、投資回報率繼續逐步下降,遲早有一天,將像歐美日一樣,自然利率接近0或變為負值。屆時將不得不經常性地採用QE操作。

為了推遲這一天的到來,一方面,決策者必須竭盡所能地深化改革、刺激創新,提高經濟的投資回報率。另一方面,央行應該儘快入市,直接進行國債交易,這樣(點擊):

一是可以比較靈活地調控收益率曲線。

二是長期看,可以配合財政,為財政赤字融資。雖然我個人很厭惡赤字貨幣化,但這是不得不做出的選擇。

三是為未來搞QE積累經驗。

(十一)貧富差距將擴大,基尼係數將上升

如前所述,從理論上來說,在經濟到達“劉易斯拐點”之前,貧富差距會擴大;在跨越“劉易斯拐點”、進入“黃金時代”之後,貧富差距會縮小;在跨越“辜朝明拐點”,進入“腹背受敵階段”之後,貧富差距會再度擴大。這種情況在美國、法國、德國、印度、泰國等都已經得到印證(點擊)。

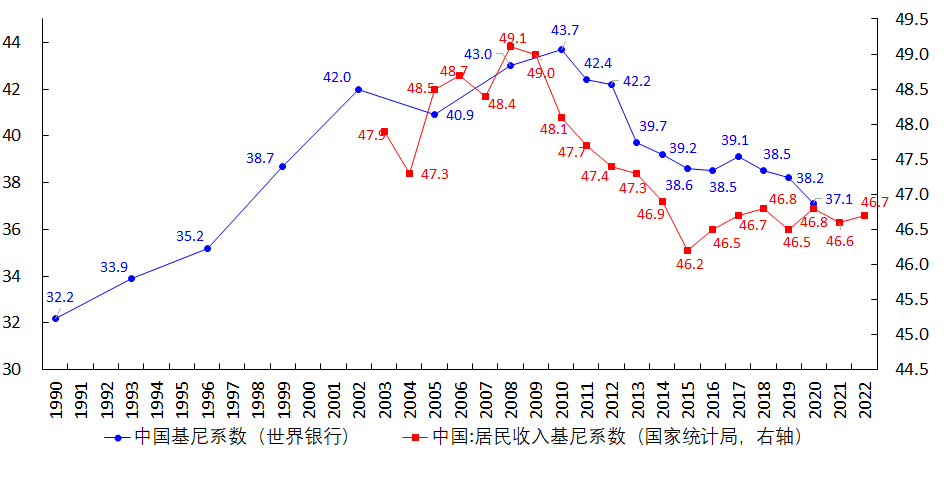

從中國的數據看,從1990s到2010s,隨著GDP高速增長,一部分人先富了起來,貧富差距擴大,基尼係數迅速上升到40以上。在2010年前後,基尼係數觸頂。此後隨著產業結構升級,從東部向中西部轉移,“先富”開始帶動“後富”,居民收入普遍快速增長,分享了經濟增長的紅利,基尼係數開始下降。

圖10 中國的基尼係數

資料來源:中國國家統計局;世界銀行

隨著經濟進入“腹背受敵階段”,經濟增速下行,總需求增速下行,居民收入增速下降,甚至負增長。只有那些具有先進技術的人,或者具有較強學習能力、能夠適應新形勢的人,才能找到工作。那些工作崗位很容易被轉移到國外的人,則將很容易失業,生活陷入困頓。貧富差距將擴大,基尼係數將上升。這顯然會造成社會不穩定。

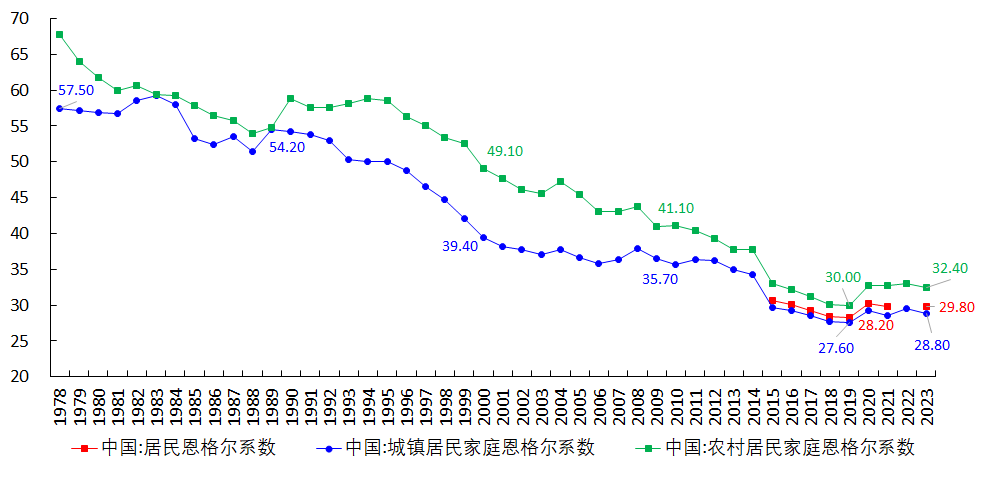

(十二)恩格爾係數將上升,居民將花費收入的更大比例購買食品

恩格爾定律是說:一個家庭的收入越低,用於購買食物的開支佔家庭收入的比例就越大,用於教育、文化娛樂、醫藥衛生方面的開支佔比越低。

1978年以來,我國恩格爾係數趨勢下行,這是一個經濟體在城鎮化/工業化進程中的典型表現。

圖11 中國的恩格爾係數

資料來源:國家統計局

但是,我注意到,2020年以來(點擊):

1、中國居民的消費支出增速在下行,原因是:【1】疫情導致消費場景缺失;【2】居民家庭主動收縮資產負債表,縮減消費開支。

2、食品支出存在剛性。

這導致2020年-2023年恩格爾係數明顯反彈。

隨著經濟進入“腹背受敵階段”,總需求增速下行,居民收入增速下降,甚至負增長。那些工作崗位很容易被轉移到國外的人,將很容易失業,生活陷入困頓。從邏輯上說:

1、居民將削減消費開支,優先保證在生活必需品(例如食品、居住、公用事業、醫療保健等)方面的開支,削減在奢侈品和可選消費品(例如衣著、文化娛樂服務等)方面的開支。這會導致恩格爾係數上升。

2、隨著收入增速進一步下降,在發生嚴重的經濟衰退時,在必需品中,居民也將降低要求,例如降低對食品的要求,不再追求“吃得好”,減少採購“高端食品”、“可選食品”;而以“吃得飽”為目的,只採購滿足生活基本需要的食品。這將導致居民在食品上的開支減少。但由於此時收入和消費開支也減少了,因此恩格爾係數應該還是上升的。

3、極端情況下,隨著經濟越來越差,居民的儲蓄被逐漸消耗,居民也將開始削減在生活必需品方面的開支,進一步降低對必需品“質”的要求,維持基本的數量要求。甚至對“量”的要求也降低。

總之,我認為,中國恩格爾係數的下降趨勢已經結束了,很難再繼續下降。隨著經濟增速長期下行,恩格爾係數將上升。

對日本數據的分析發現,1996年之後,東京都的恩格爾係數橫盤震盪,緩慢上升(圖形見這裡),趨勢上符合我對“被追趕的經濟體”恩格爾係數的判斷。在消費結構上,2002年至2023年,東京都家庭:

1、在食品、教育、醫療保健、傢俱家務用品方面的支出,在消費支出中的佔比上升。

2、在文化娛樂、住房、服裝和鞋類、其他方面的支出佔比下降。

3、燃料水電及照明、交通通信等方面的支出,在消費支出中的佔比大體持平。

這種變化與2020年以來中國居民消費結構的變化大體類似,都是在保證基本生活需求的同時,削減了“可選消費品”。明白這一點,在股市上進行行業配置時,可以避開那些沒有前途的行業,具體見這裡。

(十三)人口出生率將持續維持低位

人口出生率取決於居民的財富存量、預期收入水平、育兒成本等。近年來,疫情、收入增速下降、育兒成本上升,共同導致出生率下降。

在“腹背受敵階段”,收入增速將進一步下降,生活壓力將增大,這必將導致生育意願進一步下降,出生率繼續維持低位。由於死亡率是比較穩定的,因此最終的結果是人口總量將逐年下降。

依靠發放補貼、延長產假等方式是不可能扭轉生育率的頹勢的,因為補貼和假期給居民帶來的效用有限,遠遠無法對沖收入增速下降、育兒成本等因素給居民帶來的痛苦。

順便說一句,比人口總量下降更可怕的是,人口結構的惡化。全國,尤其是西北、西南某些省份漢族佔比在不斷下降,兒童、新生兒中漢族佔比的下降觸目驚心。未來必將嚴重危及國家穩定。

(十四)民粹主義和極端民族主義將沉渣泛起,同流合污(點擊1、2)

國務院前副總理劉鶴(2013)在總結國外金融危機爆發後的社會思潮時說:

“危機爆發後,決策者總是面臨民粹主義、民族主義和經濟問題政治意識形態化的三大挑戰,市場力量不斷挑戰令人難以置信的政府政策,這使得危機形勢更為糟糕。”(劉鶴,2013,p.11)

我認為,用來分析中國的未來,也是恰如其分的。

在中國,民族主義和民粹主義都有廣泛的社會基礎。1978年以來中國經濟的高速發展掩蓋了很多社會矛盾。隨著經濟進入“腹背受敵階段”,那些缺乏學習能力的人,將無法適應產業的變遷和時代的衝擊,將陷入失業,收入水平下降,生活陷入困頓。他們的認知能力有限,對時代的這種衝擊感到迷惑不解,無法理解自己為什麼會陷入這般境地。

此時一些自媒體會開始宣揚民粹主義、非理性極端民族主義,散播謠言,鼓吹各種謬論,例如經濟出現問題、平民生活陷入困境是因為政府漠視底層民眾的利益,是因為權貴們壟斷了權利,是因為不公平的分配制度,是因為技術進步(例如電子商務衝擊實體門店),是因為精英階層故意掠奪底層民眾,是因為資本家的陰謀操縱,是因為外國勢力的滲透,是因為全球化搶奪了自己的就業機會,等等。

缺乏學習能力、認知能力的人,當然也缺乏辨別能力,更容易被這些謬論蠱惑,成為民粹主義、非理性民族主義忠實的信徒。民粹主義和極端民族主義同流合污,將危機社會穩定。

“在公共政策空間被擠壓得很小的情況下,發達國家政府所採取的民粹主義政策通常是危機的推手。技術變革和分配差距擴大造成的心理壓力,往往會引起社會公眾的不滿,在執政期內無力改變現狀和選票政治的推動下,政府傾向於更多地採取民粹主義的政策宣示安撫民心。”(劉鶴,2013,p.10)。我國政府也應避免採取民粹主義政策,避免用政策來取悅和討好民粹主義者。

(十五)自殺、詐騙等各類犯罪會增加

經濟進入“被追趕階段”或“腹背受敵階段”之後,由於居民收入增速下降,失業率上升,因此自殺率會快速上升,這已經被日本、韓國、美國的數據證明(點擊查看數據)。

我還注意到,自殺率的上升通常不是從經濟惡化之初就開始的,而是經濟惡化幾年之後才快速上升的。

我猜想原因是:

經濟從“黃金時代”突然陷入“腹背受敵階段”時,絕大多數人不相信經濟會一蹶不振,他們保留著“黃金時代”的美好記憶,以為經濟只是暫時不佳。自己靠著積蓄挺一挺,熬幾年,經濟還會好轉;或者自己更努力一點,多打一份工,就能對沖收入的下降。

然而,“腹背受敵階段”的根源是真實因素導致的投資回報率下行,在這種歷史大趨勢面前,個人的努力不值一提。在經濟惡化之後的幾年,他們會發現,自己無論如何努力,也難以改變處境。經過一連串的打擊後,他們徹底失去了信心,萬念俱灰,選擇自殺。而一個人的自殺會有強烈的“示範效應”,鼓勵周圍有同樣想法但一直未實施的人步其後塵。

如前所述,我判斷中國經濟是在2022年陷入“腹背受敵階段”的。從2024年開始,觀察到自殺現象明顯增多。我預期:【1】未來幾年我國自殺率會繼續上升;【2】中囯自殺死亡者將與日韓類似,以男性為主,男性將佔到70%左右。

另外,隨著失業增加,居民會寄希望從彩票上獲得補償,彩票銷售額獎增加(點擊)。也有的居民會走出国门,到海外去尋找投資機會。

但是,當居民從合法渠道不能獲得收入時,就會尋求從非法渠道獲取收入,因此各類犯罪會增加(點擊):

【1】失足婦女將增多,價格將下降;

【2】詐騙案件將增多。這是因為與盜竊和強勁相比,詐騙成本低、風險小、收益大(點擊);

【3】盜竊、搶劫案件將增多;

【4】貧富差距增大的大背景下,有人會把個人的困境歸咎於社會,毫無理由地當街砍人、駕車撞人、去幼兒園和小學砍小孩、仇殺等惡性案件將增多。

總之,歲月將不再靜好。

七、資本市場:股市長期缺乏系統性機會,長期看好債券市場

(一)TFP和自然利率壓制中國股市

現在把圖1的分析框架拓展到資本市場。

邏輯鏈9:上市公司的EPS增速、市場環境、投資者風險偏好一起決定上市公司的估值。

邏輯鏈10:上市公司的EPS增速和估值,一起決定了股票價格。

邏輯鏈11:上市公司股價,與上市公司的行業分佈、投資者結構、交易制度和監管制度等因素一起,決定了大盤指數。其中上市公司的行業分佈歸根結底取決於經濟結構。

結合邏輯鏈1-8,即真實因素決定TFP、自然利率和自然產出,並透過影響實體經濟,最終決定了企業的EPS、ROE、估值,最終決定了股票價格。

對日本、韓國、台灣省、美國等的數據和股市進行分析發現,這些經濟體歷史上出現的長期牛市,都與較高的TFP增速有關。當TFP增速下降時,相應地出現熊市(具體見這裡)。

圖12 把分析框架拓展到資本市場

資料來源:自己繪製

在2001-2007年,中國TFP增速較高,2008年之後大幅下降。

具體來說,在中國經濟起飛階段,1983-1987、1991-1997、2001-2007年,TFP增速遠低於加拿大、法國、德國、西班牙、義大利、台灣省、日本、以色列、馬來西亞等經濟體1955-1980年的水平。原因是:

【1】行業、地區發展不平衡。

【2】國企和政府干預扭曲了資源配置,降低了效率。

【3】增長方式有問題。增長更多地依賴要素投入,而不是技術進步。

【4】人口老齡化。

2008年之後中國的TFP增速持續較低。原因是:

【1】人口老齡化。

【2】國企、民企二元融資結構、殭屍企業、政府干預等扭曲了資源配置。

【3】我國經濟規模已經很大,一般的技術進步給整個經濟帶來的TFP增速有限。除非有劃時代的技術進步,提高經濟中大多數行業的TFP增速,才能提高整個中國經濟的TFP增速。

【4】中國企業更習慣於模仿而不是創新。

對1995年之後A股的表現進行分析,發現中國TFP增速能在一定程度上解釋上證指數乃至整個A股的整體漲跌。TFP增速較低,限制了實體部門投資回報率的水平,導致上證指數長期難以擺脫3000點。即便因為某種原因(比如2005-2007年庫存週期向上波動、2014年底-2015H1大放水)而短期上漲,最終還是會跌回3000點。在這樣的經濟結構下,必然有這樣的股市。

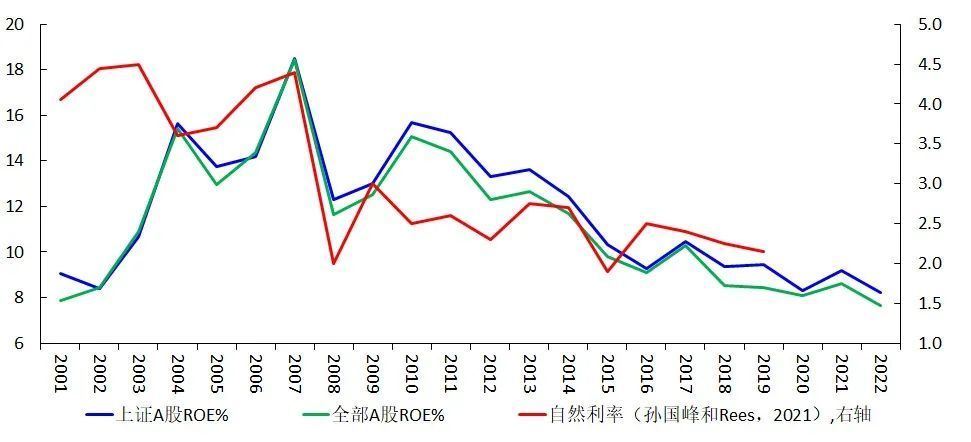

中國自然利率的持續下降,也壓制了上市公司的ROE。圖12中,2004-2019年上證A股的ROE與自然利率的相關係數是0.70,全部A股的ROE與自然利率的相關係數高達0.75。前文指出,2022年疫情封控進一步壓低了中國的自然利率和TFP,導致ROE進一步下降,是2022年初以來股市持續熊市的根源。

圖13 各指數的ROE與自然利率

資料來源:Wind;孫國峰和Rees(2021)

(二)其他原因

除了TFP增速和自然利率下降壓制ROE外,還有幾個因素導致A股(包括創業板)難以持續走牛:

一是產業化的效率太高,過於內卷,壓低了ROE,縮短了產品的生命週期

中國企業產業化的效率太高:【1】喜歡在新技術新產品出現後一窩蜂地湧入,大規模投資,壓低利潤率和ROE,迅速導致產能過剩。以新能源為例,在短短幾年內全國到處都是光伏、風電、鋰電池、新能源汽車企業,導致業績在短期內暴增,然後產能過剩,大家一起虧錢。【2】迅速將產品在市場上鋪開,滲透率迅速提高。原本可能需要10年做完的市場推廣,可能三年就做完了。例如光伏、風電、新能源汽車龍頭,在政策的推動下,迅速推向市場,提高滲透率。

反映在股價上,就是短期內給予80倍甚至上百倍的估值,股價暴漲;隨後隨著滲透率迅速提高到30%、50%,預期未來業績增速將下降,股價暴跌。原本可能持續10年甚至更久的慢牛,在2-3年內就漲完了,然後就是暴跌。

二是投資者行為。

因為上一點原因,導致投資者不敢長期持有科技股(擔心坐過山車),更喜歡做趨勢投資,而不是長期持有。這導致:【1】當熱點行業和公司出現時,他們會一窩蜂地湧入,導致股價短期內暴漲;然後一窩蜂地賣出,導致股價暴跌。【2】在科技股上漲時寄予厚望,賦予極高的PE、PB或PS;在下跌時又超跌。

三是指數的權重有問題。

截至 2023 年 11 月底,NASDAQ 指數、韓國綜合指數、台灣加權指數中,資訊技術的權重遠高於 A 股。A 股創業板指中資訊技術佔比 19.91%,創業板綜指是 30.3%,上證指數中只有 12.04%。相比之下,NASDAQ 中資訊技術的權重是 61.51%,台灣加權指數中資訊技術權重是 59.3%,韓國綜合指數中是 39.5%(點擊)。

上證指數、萬得全 A 中金融、工業、週期類權重太高,確實能反映中國 TFP 低增速的客觀情況。這樣一來,上證指數難以長期脫離 3000 點才是正常的,如果它持續上漲,反而是匪夷所思的,因為違背了經濟規律。

(三)「腹背受敵階段」,A 股市場將長期缺乏好的投資機會

隨著中國經濟進入「腹背受敵階段」:

【1】投資回報率將繼續下降,企業為了爭奪利潤,勢必更加內捲。

【2】隨著經濟增速下行,科研投入增速也在下行,技術進步速度也會放緩,進一步壓低自然利率。

【3】越往後人口老齡化越嚴重。

【4】改革進程緩慢。

因此未來要提高 TFP 和自然利率更加困難。

2024 年初以來,監管部門不遺餘力地加強監管,查處違法微觀行為,導致上證指數在 2024 年 2 月至 5 月中旬反彈,創業板指在 2024 年 2 月至 3 月中旬反彈。並且社會似乎在營造一種氛圍,即股市下跌是金融從業人員導致的,因此應該打擊他們,只要把他們收拾了,就能出現牛市。這其實是一種民粹主義思想。決定股市的最根本原因既不是金融從業人員,也不是監管行為,而是 TFP 增速和自然利率。在 TFP 和自然利率得不到改善的情況下,A 股市場將長期缺乏像樣的投資機會。

(四)可以考慮的投資主線

一是低波紅利概念,類公用事業行業。尋找高分紅,高股息,低估值的個股。一些央國企也可以歸入這一類。

二是新質生產力方面。尋找技術壁壘高、市場空間大、前景廣闊的個股。但是其中很多行業(例如人工智能、人形機器人、氫能源車、可控核聚變、腦科學、腦機接口、未來顯示等等)目前要么缺乏被廣為接受的標誌性產品,要么處於發展早期,短期見不到業績,因此還是以主題炒作為主。

三是出海概念。但是目前我國企業出海和日本企業 30 年前出海面對的市場空間、政治環境、競爭環境完全不同,需要仔細甄別(點擊)。

四是總需求上升帶來的機會。但是如前所述,未來中國很難出現標準的庫存週期,總需求增速的反彈將是非常弱的,因此從這個角度很難找到投資機會。

(五)長期看好債券市場

如前所述,從長期看,中國的長債收益率將下降到 0, 甚至負值,因此可以長期看好債券。

八、政策建議:竭盡全力延緩投資回報率的下降

(一)短期需求管理政策方面

1、央行大幅下調名義利率至少 70BP,使實際利率與自然利率持平,使利率政策恢復中性立場或寬鬆立場。

2、不要試圖拉高長債收益率,也做不到,且有弊無利。建議維持較低的長債收益率,使居民、企業和政府能把之前的高息負債轉換為低息負債,改善資產負債表,這是經濟復甦的必要前提。

3、央行儘快參與國債買賣,為 QE 積攢經驗;在必要時進行赤字貨幣化。

4、不要太看重外部均衡。必要時允許匯率更大幅度的貶值(點擊)。

5、財政部門要敢於大幅加槓桿,提高財政赤字到(比如)6% 甚至更高。發行特種國債:

【1】中央主導進行國家重點項目投資,尤其是科研攻關項目,儘快解決被西方卡脖子的問題;

【2】設立產業基金(類似於半導體大基金),不遺餘力地發展新質生產力,比如 AI、人形機器人、腦科學等等,確保在與美國的科技競賽中不落後。

【3】為特定的居民家庭減稅,甚至發放現金,刺激消費;

【4】加強政府各部門之間的政策協調,禁止出台緊縮性的政策。

(二)長期的治本之策(供給側政策)

既然中國經濟問題的根源是真實因素導致投資回報率下降,那麼治本之策,就是從真實因素入手,儘量延緩 TFP 增速、自然利率的下降。包括兩個方面,一是改革,二是創新。

1、對所有阻礙技術進步的體制、機制進行改革。例如:推動殭屍企業倒閉;禁止對民營經濟的歧視政策,在融資、市場准入等各個方面,享受與國企一樣的待遇;改革分配制度、財稅體制等,釋放制度紅利。

2、對所有阻礙創新的體制機制進行改革。例如對科研體制、教育體制、產融結合、知識產權制度、營商環境等進行改革,培育創新土壤。

3、精簡政府工作人員。廢除不能提高經濟效率的政府活動,減少財政供養人員;縮減不能產生效能的政府開支。

4、斬斷政府「閒不住的手」,杜絕政府對市場、產業的胡亂干預,讓市場真正在資源配置中起基礎性、決定性作用。

5、對人口政策、民族政策、宗教政策進行改革。取消民族劃分,全國只有一個民族,鼓勵相互通婚融合。廢除逆向民族主義政策,尤其是對漢族的歧視政策,所有人一律平等。這是國家長治久安的根本保障。

改革和創新不能停留在紙面上,要落到實處。切實地通過改革和鼓勵創新提高 TFP 增速,延緩自然利率的下降。尤其是在新出現的科技領域(例如 AI)決不能落後於美國,必須抓住一切機會提高生產率。

九、給普通人的建議

最後,我想給像我這樣的普通人幾句建議:

過去 40 多年中國經濟的增長,在整個人類歷史上都是一個奇蹟。它是改革釋放的制度紅利、人口紅利、廣義技術進步等共同帶來的。我們這些普通人恰好生活在這個時代,加上自己的努力,分享了經濟發展帶來的好處。但是奇蹟總是短暫的,繁華終將隨風而逝。這麼大的經濟體,不可能一直維持「黃金時代」。「腹背受敵」、「被追趕」才是常態。搞清楚這個歷史階段的特點,可以使我們做出更優的選擇。

首先,任何時候都必須保持學習能力。通過學習可以提高自己的技能,適應產業的變遷,抵禦時代的衝擊。通過學習還可以提高認知能力和分辨能力,在經濟不景氣的年代少踩雷,少踩坑,不被不良思潮蠱惑,規避風險,就是勝利。

其次,不要輕易投資於權益和商品,包括炒股票、買股票基金,和自己創業(當股東)。面對長期通縮壓力,保住現金,降低收益預期,就是勝利。

第三,雖然個人努力在歷史大趨勢面前微不足道,但人生終歸不應該浪費在隨波逐流、自暴自棄之中。在任何時候都要保持強大的內心,永不放棄希望。

最後,用小說《飄》(Gone With the Wind)的最後一句話結束本文:

Tomorrow is another day!

參考文獻(只列出正文直接引用的文獻,更多文獻可以點擊正文的超連結)[美] 辜朝明著,喻海翔譯,《大衰退》,東方出版社,2008 年 11 月。[美] 辜朝明著,徐忠,任晴譯,《被追趕的經濟體》,中信出版集團股份有限公司,2023 年 11 月。

Lewis,Arthur,1954,“Economic Development with Unlimited Supplies of Labor”,Manchester School,Vol. 22,No. 2,139—191.

易綱,《中國的利率體系與利率市場化改革》,《金融研究》2021 年第 9 期。

易綱,《貨幣政策的自主性、有效性與經濟金融穩定》,《經濟研究》,2023 年第 6 期。

孫國峰,Daniel M. Rees, 《中國的自然利率》,中國人民銀行貨幣政策委員會討論論文 No.2021/01.

Phelps, Edmund. The Golden Rule of Accumulation: A Fable for Growthmen, The American Economic Review, Vol. 51, No. 4 (Sep., 1961), pp. 638-643. [美] 埃德蒙德·菲爾普斯著,張延人譯,《經濟增長黃金律》,機械工業出版社,2015.

Minami,Ryoshin,1968,“The Turning Point in the Japanese Economy”,Quarterly Journal of Economics,82 (3) ,380—402.

劉鶴主編,《兩次全球大危機的比較研究》,中國經濟出版社,2013 年 2 月。

—————————-

探索更多來自 自由档案馆 的內容

訂閱即可透過電子郵件收到最新文章。