La semana pasada, al revisar la aplicación del banco, noté un detalle.

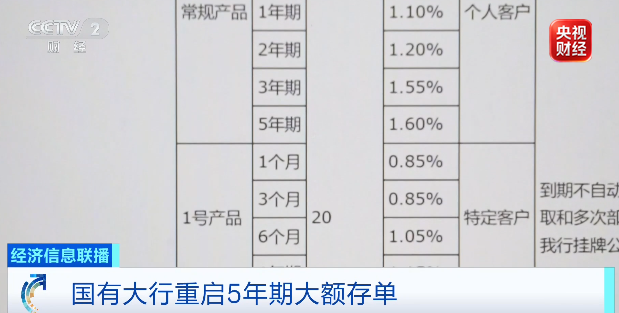

En los productos de depósito de China Construction Bank para julio, los certificados de depósito a granel a 5 años han vuelto a estar disponibles.

Dos tipos, con tasas de interés anuales del 1.6% y 1.55%, ambos requieren un depósito inicial de 200.000.

Ping An Bank también ha lanzado simultáneamente un producto a 5 años, con una tasa de interés del 1.65%.

Este asunto en sí no es grande, pero vale la pena prestarle atención.

Porque en los últimos dos años, en el contexto de la continua presión sobre el margen de interés neto, los principales bancos han reducido los certificados de depósito a granel a mediano y largo plazo, y los productos a 5 años desaparecieron por completo del mercado.

Ahora ha vuelto, y no solo uno.

Primero, explicaré la lógica detrás de esta acción aparentemente contradictoria del banco.

En primer lugar, todos saben que el modelo de negocio principal de los bancos es «pedir prestado a corto plazo y prestar a largo plazo», utilizando depósitos a corto plazo de bajo costo para otorgar préstamos a largo plazo de alto interés.

Pero este modelo depende inherentemente de una premisa: los depósitos a corto plazo son lo suficientemente estables.

Una vez que los depósitos se mueven o las tasas de interés del mercado fluctúan, el banco se vuelve pasivo.

Los certificados de depósito a granel de hace cinco años fueron reducidos por los bancos porque el entorno de tasas de interés era relativamente alto en ese momento, y emitir pasivos a 5 años con altos intereses habría fijado el costo de los fondos del banco.

Pero la situación actual es completamente la inversa.

Actualmente, las tasas de interés están en una tendencia a la baja, y una tasa de interés a 5 años de alrededor del 1.6% es un nivel extremadamente bajo en la historia.

El banco fija un pasivo a 5 años a este precio, y sin importar cómo cambien las tasas de interés del mercado en los próximos cinco años, el costo de este pasivo será del 1.6%.

Si las tasas de interés de los depósitos continúan bajando el próximo año, estos fondos se volverán caros;.

pero si las tasas de interés se mantienen bajas durante mucho tiempo, entonces el 1.6% será un buen negocio.

Muchas personas todavía están esperando los recortes de tasas de interés de este año, pero a juzgar por el comportamiento de los bancos al emitir certificados de depósito a granel, no hay esperanza a corto plazo.

Los últimos datos del LPR publicados por el Banco Popular de China el 22 de junio mantuvieron sin cambios tanto el plazo de 1 año como el de 5 años, sin ninguna reducción.

En otras palabras: el banco está fijando pasivos a 5 años, no apostando a que las tasas de interés subirán, sino apostando a que las tasas de interés no subirán ni bajarán drásticamente.

El banco está apostando en contra de la volatilidad de las tasas de interés en sí, no de la dirección de las tasas de interés.

Más importante aún, la coincidencia de plazos.

Los bancos tienen una gran cantidad de activos a largo plazo, como hipotecas, préstamos para infraestructura y bonos especiales locales, con plazos que a menudo son de diez o veinte años.

Si el lado del pasivo está compuesto principalmente por depósitos a la vista o a corto plazo (menos de un año), una vez que los depositantes retiren fondos de manera concentrada o los transfieran a productos de inversión, el banco se verá obligado a pedir prestado fondos a un costo mayor para cumplir.

El papel de los certificados de depósito a granel a 5 años es agregar una capa de seguro al lado del pasivo.

Fija una parte de los fondos en un plazo de cinco años, reduce la volatilidad de los pasivos a corto plazo, y hace que la estructura de plazos de los activos y pasivos coincida mejor.

Para los bancos, la estabilidad de los pasivos no es menos valiosa que el costo de los pasivos.

Un depósito a la vista que puede ser retirado en cualquier momento, incluso con una tasa de interés del 0.3%, tiene una exposición al riesgo de liquidez mucho mayor que un depósito del 1.6% bloqueado durante cinco años.

Por supuesto, también hay otra capa de cálculo.

Existe un diferencial entre la tasa de interés de los certificados de depósito a 5 años y la tasa de interés de los préstamos correspondientes.

Los préstamos a 5 años o más emitidos por los bancos, como las hipotecas o los préstamos corporativos a largo plazo, generalmente tienen tasas de interés superiores al 3%.

Al fijar fondos a 5 años al 1.6% y luego igualarlos con préstamos a largo plazo superiores al 3%, el diferencial de casi 1.5 puntos porcentuales se puede fijar durante cinco años.

Dado que el margen de interés neto ya ha caído al 1.4%, este diferencial es muy atractivo para los bancos.

Por lo tanto, la emisión de certificados de depósito a granel a 5 años no es una apuesta del banco sobre la tendencia de las tasas de interés, sino una reparación activa del desajuste de plazos en el balance: reducir la volatilidad de los pasivos a corto plazo, fijar fondos estables a largo plazo y mantener el margen de interés sin ampliar la exposición al riesgo.

Una vez que se aclara esta lógica, la intención de este movimiento del banco queda muy clara.

Los bancos mismos no tienen ninguna motivación para reducir el LPR, ya que el margen de interés neto ha caído a un nivel peligroso.

Los bonos locales se han convertido en bonos especiales a largo plazo de bajo interés a través de múltiples operaciones de sustitución, con poca relación con el LPR, y los recursos políticos priorizan su protección.

Las hipotecas residenciales están completamente vinculadas al LPR a 5 años, cada recorte de tasas de interés beneficia a los compradores de viviendas comunes, y ocupan el último lugar en la prioridad de distribución del costo total de la deuda.

Además, el diferencial entre China y EE. UU. está invertido, y una mayor reducción de tasas de interés agravará la fuga de capitales y la presión de devaluación del tipo de cambio.

Con estas tres restricciones, la reducción de tasas de interés básicamente no tiene ninguna posibilidad.

Además, el efecto marginal de la reducción de tasas de interés está disminuyendo.

El mayor cuello de botella en el mercado actual no es que las tasas de interés de los préstamos sean demasiado altas, sino que las expectativas de ingresos futuros de la gente común son débiles y no se atreven a pedir prestado y apalancarse.

Incluso una reducción de 20 puntos básicos difícilmente generará una nueva ola de entusiasmo por la compra de viviendas o el emprendimiento.

Dado que la reducción de tasas de interés no puede generar préstamos adicionales, mantener el status quo al menos puede proteger las ganancias del banco y la parte de los ingresos fiscales que se transfieren de las ganancias.

Pero un problema más fundamental que la reducción de tasas de interés es que la reducción de tasas de interés en sí misma tiene dificultades para estimular la demanda.

El mayor cuello de botella en el mercado actual no es que las tasas de interés de los préstamos sean demasiado altas, sino que las expectativas de ingresos futuros de la gente común son débiles y no se atreven a pedir prestado y apalancarse.

Incluso una reducción de 20 puntos básicos difícilmente generará una nueva ola de entusiasmo por la compra de viviendas o el emprendimiento.

Dado que la reducción de tasas de interés no puede generar préstamos adicionales, mantener el status quo al menos puede proteger las ganancias del banco y la parte de los ingresos fiscales que se transfieren de las ganancias.

De hecho, es bastante interesante ver estas cosas juntas.

Los bancos están alargando silenciosamente el plazo de sus pasivos, los residentes están ahorrando dinero y pagando préstamos, y las empresas están reduciendo inversiones y apalancamiento.

En pocas palabras, todos los departamentos están reparando sus propios balances.

Si se mira todo desde otra perspectiva, se verá más claro.

Para los bancos, los depósitos son sus pasivos, y el aumento de los depósitos de los residentes significa la acumulación del costo de los pasivos del banco.

Por otro lado, la contracción del lado de los préstamos significa la disminución de los ingresos de los activos.

Los bancos están atrapados en el medio, teniendo que garantizar una liquidez suficiente, asumir la responsabilidad de sus propias pérdidas y ganancias, reducir costos y aumentar la eficiencia, y al mismo tiempo reducir los costos de financiación para la economía real.

En el pasado, algunos expertos propusieron el concepto de «depósito y zona de amortiguación», y ahora los bancos se parecen cada vez más al depósito en el período de ajuste económico.

Absorben la presión primero, suprimen las ganancias primero, y digieren los riesgos primero.

Incluso los «Cuatro Grandes Bancos» (los bancos más grandes de China) encuentran cada vez más difícil completar diversas métricas en las sucursales locales, y la reducción de costos, el aumento de la eficiencia y la reducción de sucursales son operaciones rutinarias.

La situación de los bancos urbanos y rurales es aún más precaria.

Dependen en gran medida de clientes de pequeñas y medianas empresas y de préstamos operativos para particulares, que son precisamente las áreas donde la reparación del balance es más lenta.

El costo de captación de depósitos es alto, la marca y los canales no se comparan con los grandes bancos, y la exposición al riesgo del lado de los activos es grande.

Los grandes bancos pueden obtener fondos a largo plazo al 1.6% gracias a sus ventajas de marca y canal, pero incluso si los bancos pequeños y medianos quieren seguir el ejemplo, es posible que no haya depositantes incluso si ofrecen tasas de interés más altas.

¿Qué pasa si no hay espacio? Lo más probable es que la consolidación y reestructuración se aceleren.

Los riesgos no saldrán de la provincia, las instituciones se integrarán, y se digerirá tanto como sea posible.

Por lo tanto, esta línea de tendencia ya está claramente trazada.

Los bancos reparan sus balances, por lo que reemiten certificados de depósito a largo plazo y restringen los activos de alto riesgo.

Los residentes reparan sus balances, por lo que ahorran dinero, pagan préstamos y controlan el consumo.

Las empresas reparan sus balances, por lo que reducen inversiones, disminuyen el apalancamiento y retienen el flujo de efectivo.

Las políticas también se están reparando: sustitución de deuda local, resolución de riesgos financieros, aumento de ingresos y reducción de gastos fiscales.

Toda la sociedad está reduciendo la exposición al riesgo y disminuyendo el nivel de apalancamiento.

Esto no es un ajuste de un solo departamento, sino la reparación simultánea de un balance de toda una generación.

La reemisión de certificados de depósito a granel a 5 años es solo la última marca en esta línea de tendencia.

Si se piensa bien en esto, muchos fenómenos aparentemente no relacionados se conectarán.

Fin del artículo, gracias por leer. Si te ha parecido bien, por favor dale a «Me gusta», «Reenvía» y «Observa».

-fin-

Descubre más desde 自由档案馆

Suscríbete y recibe las últimas entradas en tu correo electrónico.