先週、銀行アプリをチェックしていたら、あるディテールに気づきました。

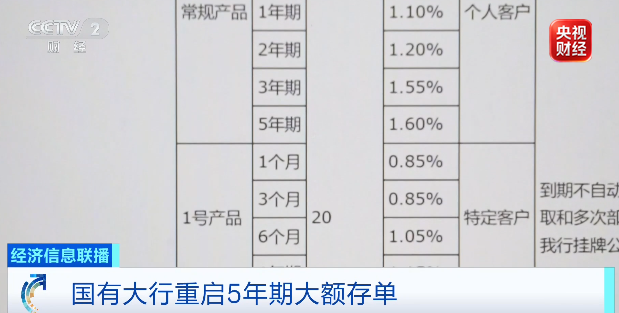

中国銀行の7月の新しい預金商品の中に、5年物の定期預金が再販されました。

2種類あり、年利はそれぞれ1.6%と1.55%で、どちらも20万元から預金できます。

平安銀行も同時に5年物の商品を発売し、金利は1.65%です。

この出来事自体は大きくありませんが、注目に値します。

なぜなら、過去2年間、純金利マージンが継続的に圧迫される中で、多くの銀行が中期・長期の定期預金を削減し、5年物の商品は一時的に市場から完全に姿を消していたからです。

それが今、復活しました。しかも、複数の銀行で。

まず、この銀行の、一見矛盾しているような行動の背後にある論理をはっきりさせましょう。

まず、銀行がお金を稼ぐ中心的な仕組みは「短期で借りて長期で貸す」ことであり、低コストの短期預金で高金利の長期ローンを組むことです。

しかし、この仕組みは本質的に一つの前提に依存しています。それは、短期預金が十分に安定していることです。

預金が移動したり、市場金利が変動したりすると、銀行は受動的になります。

5年前、定期預金が銀行によって削減されたのは、当時の金利環境が高く、5年物の高金利負債を発行すると銀行の資金コストが固定されてしまうためでした。

しかし、現在の状況は完全に逆転しています。

現在の金利は下落トレンドにあり、1.6%前後の5年物の金利は歴史的に見ても非常に低い水準です。

銀行はこの価格で5年間の資金を固定すれば、5年間、市場金利がどう変動しても、この負債のコストは1.6%になります。

来年、預金金利がさらに下落すれば、この資金はむしろ高価になります。

しかし、金利が長期間低迷するなら、1.6%は有利な取引と言えます。

多くの人は今年の利下げを待っていますが、銀行が定期預金を発売したという行動から見ると、短期的には期待薄です。

6月22日に中央銀行が発表した最新のLPRデータでは、1年物と5年物はすべて据え置かれ、一切引き下げられませんでした。

言い換えれば、銀行が5年物の負債を固定するのは、金利上昇を賭けているのではなく、金利が大幅に上昇も下落もしないことを賭けているのです。

銀行が見込んでいるのは金利の方向性ではなく、金利変動そのものです。

さらに重要なのは、期間の整合性です。

銀行は住宅ローン、インフラ融資、地方債投資など、数多くの長期資産を保有しており、その期間は10年、20年に及ぶこともあります。

負債側がすべて普通預金や1年未満の短期預金であれば、預金者が集中して引き出したり、投資信託を購入したりした場合、銀行はより高いコストで資金を借り入れて返済しなければならなくなります。

5年物の定期預金の役割は、負債側に保険をかけることです。

一部の資金を5年間の期間で固定することで、短期負債の変動性を低下させ、資産と負債の期間構造をより整合させます。

銀行にとって、負債の安定性の価値は、負債コストと同等です。

いつでも引き出される可能性のある普通預金は、たとえ金利が0.3%であっても、その流動性リスクエクスポージャーは、5年間固定された1.6%の預金よりもはるかに大きいです。

もちろん、もう一つの計算もあります。

5年物の定期預金の金利と同時期のローン金利の間には、利ざやがあります。

銀行が発行する5年以上のローン、住宅ローンや企業の長期ローンは、一般的に3%以上です。

1.6%で5年間の資金を固定し、3%以上の長期ローンに充当すれば、中間で約1.5パーセントポイントの利ざやを5年間確保できます。

純金利マージンがすでに1.4%まで低下している状況では、この利ざやは銀行にとって非常に魅力的です。

したがって、5年物の定期預金を発売するのは、銀行が金利動向を予測しているのではなく、資産負債表の期間ミスマッチを積極的に修復しているのです。短期負債の変動性を低下させ、長期的な安定資金を確保し、リスクエクスポージャーを拡大せずに利ざやを維持しています。

この論理が整理されれば、銀行のこの一手の手がかりは非常に明確になります。

銀行自身にはLPRを引き下げる動機が全くありません。純金利マージンはすでに危険水域まで低下しています。

地方債は多回の借り換え操作を経て低金利の長期特別債に転換されており、LPRとの連動性は低く、政策資源はそちらが優先されています。

個人の住宅ローンは完全に5年物LPRに連動しており、利下げのたびに普通購入者が利益を得ており、債務コスト全体の配分優先順位では最後に位置しています。

さらに、米中金利差の逆転により、さらなる利下げは資本流出と為替レートの下落圧力を悪化させるでしょう。

三重の制約があり、利下げは基本的に期待できません。

さらに、利下げの限界的な効果は低下しています。

現在の市場の最大のボトルネックは、ローン金利が高すぎることではなく、一般の人々が将来の収入に対する期待が弱く、借入やレバレッジをためらっていることです。さらに20ベーシスポイント引き下げても、新たな住宅購入や起業への意欲をかき立てるのは難しいでしょう。

既然利下げでは新規融資が増えないので、現状維持だけでも銀行の利益と、そこから税収として納められる分を確保できます。

しかし、利下げよりも根本的な問題は、利下げ自体が需要を刺激するのが難しくなっていることです。

現在の市場の最大のボトルネックは、ローン金利が高すぎることではなく、一般の人々が将来の収入に対する期待が弱く、借入やレバレッジをためらっていることです。

さらに20ベーシスポイント引き下げても、新たな住宅購入や起業への意欲をかき立てるのは難しいでしょう。

既然利下げでは新規融資が増えないので、現状維持だけでも銀行の利益と、そこから税収として納められる分を確保できます。

実際、これらの出来事を一緒に見ると、非常に興味深いです。

銀行は静かに負債期間を延長し、個人は黙って貯蓄してローンを返済し、企業は投資を縮小してレバレッジを下げています。

要するに、各部門が自身の資産負債表を修復しているのです。

物事を別の角度から見ると、よりはっきりします。

銀行にとって、預金はその負債であり、個人の預金の増加は銀行の負債コストの累積を意味します。

一方、貸付側が縮小しているということは、資産の収益が低下していることを意味します。

銀行は板挟みになり、流動性の十分な確保、自己収益とコスト削減・効率化、そして実体経済への融資コストの引き下げを同時に行わなければなりません。

かつて専門家が「貯水池と緩衝帯」という言葉を提唱していましたが、今や銀行は経済調整期の貯水池のようになっています。

まずプレッシャーを受け止め、利益を抑え、リスクを消化しています。

四大銀行でさえ、地方支店が各種指標を達成するのはますます困難になっており、コスト削減・効率化、支店網の縮小はすでに日常的な業務となっています。

都市銀行や農村信用組合の状況はさらに厳しいです。

これらは中小企業顧客や個人事業主向けローンに大きく依存していますが、まさに現在、資産負債表の修復が最も遅れている分野です。

預金の獲得コストが高く、ブランド力やチャネルは大銀行に及びませんが、資産側のリスクエクスポージャーは大きいです。

大銀行はブランド力とチャネルの優位性で1.6%の長期資金を獲得できますが、中小銀行はそれに追随しようとしても、より高い金利を提示しても、必ずしも預金が集まるとは限りません。

スペースがない場合、次は合併・再編が加速する可能性が高いです。

リスクは省内に留め、機関を統合し、消化できるだけ消化します。

したがって、このトレンドラインはすでに非常に明確に描かれています。

銀行は資産負債表を修復するため、長期預金を再発行し、高リスク資産を抑制しています。

個人は資産負債表を修復するため、貯蓄し、ローンを返済し、消費を抑制しています。

企業は資産負債表を修復するため、投資を圧縮し、負債を減らし、キャッシュフローを確保しています。政策側も修復しており、地方債の借り換え、金融リスクの解消、財政の増収減税が行われています。

社会全体がリスクエクスポージャーを縮小し、レバレッジ水準を低下させています。

これは特定の部門だけの調整ではなく、世代全体の資産負債表が同時に修復されているのです。

5年物の定期預金の再販は、このトレンドライン上の最新の記号に過ぎません。

この点を理解すれば、一見無関係に見える多くの現象が、すべてつながってくるでしょう。

全文終了、ご愛読ありがとうございました。ここまでご覧になったなら、良いと思ったら「いいね」「シェア」「コメント」をお願いします。

-end-

最後に:星球コミュニティを設立し、すでに600日間運営しています。価値観の合う友人たちの参加を歓迎します。

毎日、星球で私の見聞や考えを共有し、質問することもできます。一緒に一歩ずつ進み、均等な進歩の美しさを楽しみましょう。

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。