上週翻銀行App,注意到一個細節。

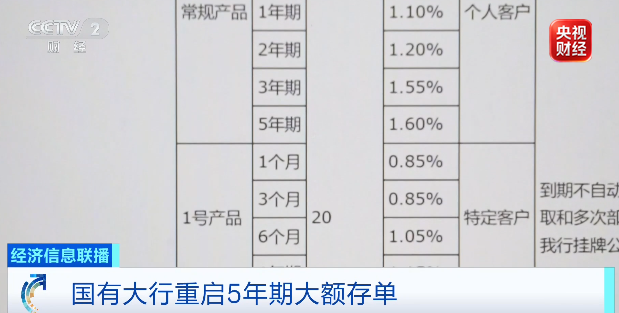

中國銀行7月新一期的存款產品裡,5年期大額存單重新上架了。

兩款,年化利率分別是1.6%和1.55%,都是20萬起存。

平安銀行也同步上了5年期產品,利率1.65%。

這件事本身不大,但值得留意。

因為在過去兩年,在淨息差持續承壓的背景下,各大銀行紛紛壓降中長期限的大額存單,5年期產品一度從市面上完全消失。

現在它回來了,而且不止一家。

先把這個銀行這個看上去有點反差的舉動背後邏輯講清楚。

首先,大家都知道銀行賺錢的核心模式是「短借長貸」,用低成本的短期存款去發放高利率的長期貸款。

但這個模式天然依賴一個前提:短期存款足夠穩定。

一旦存款搬家或者市場利率波動,銀行就會被動。

五年前的大額存單一度被銀行壓降,是因為當時的利率環境偏高,發行五年期高息負債會鎖死銀行的資金成本。

但現在的局面完全反過來了。

當前利率處於下行通道,1.6%左右的五年期利率在歷史上看都是極低的水平。

銀行用這個價格鎖入一筆五年期資金,五年內無論市場利率怎麼變,這筆負債的成本都是1.6%。

如果明年存款利率繼續下行,這筆資金反而變得昂貴;

但如果利率長期趴在地板上,那1.6%就是一筆划算的買賣。

很多人還在在等今年的降息,但從銀行發佈大額存單的行為來看,短期應該沒戲了。

6月22號央行公佈的最新LPR數據,1年期和5年期全部維持不變,一分沒降。

翻譯一下:銀行鎖五年期負債,不是在賭利率上漲,是在賭利率不會大漲也不會大跌。

銀行看空的是利率波動本身,而不是利率的方向。

更重要的是期限匹配。

銀行手裡有大量長期資產,房貸、基建貸款、地方專項債配置,期限動輒十年二十年。

如果負債端全是活期或者一年期以內的短存款,一旦儲戶集中取款或轉去買理財,銀行就得被迫以更高成本去拆借資金來兌付。

五年期大額存單的作用,是給負債端加一層保險。

它把一部分資金鎖在五年期限裡,壓低了短期負債的波動性,讓資產負債的期限結構更匹配。

對銀行來說,負債穩定性的價值不亞於負債成本。

一筆隨時可能被取走的活期存款,即使利率只有0.3%,其流動性風險敞口也遠比一筆鎖死五年的1.6%存款要大。

當然了,還有一層帳。

五年期存單的利率和同期貸款利率之間存在利差。

銀行發放的五年期以上貸款,房貸或企業中長期貸款,利率普遍在3%以上。

用1.6%鎖入五年期資金,再去匹配3%以上的長期貸款,中間接近1.5個百分點的利差可以鎖定五年。

在淨息差已經跌到1.4%的情況下,這筆利差對銀行非常有吸引力。

所以,發行五年期大額存單,不是銀行在賭利率走勢,而是在主動修復資產負債表裡的期限錯配——壓低短期負債波動,鎖定長期穩定資金,在不擴大風險敞口的前提下維持息差。

這個邏輯理清了,銀行這步棋的意圖就很清楚了。

銀行自身根本沒有動力降LPR,淨息差已經跌到危險區。

地方債通過多輪置換操作已經轉為低息長期專項債,和LPR掛鉤程度低,政策資源優先保那邊。

居民房貸完全綁定5年期LPR,每一次降息讓利都是普通購房者,在整個債務成本分攤的優先級裡排在最後。

再加上中美利差倒掛,再降息會加劇資本外流和匯率貶值壓力。

三重約束擺在面前,降息這件事基本沒戲了。

而且降息的邊際效應在衰減。

現在市場最大的瓶頸不是貸款利率太高,是普通人對未來收入的預期偏弱,不太敢借貸加槓桿。再降20個基點,也很難催生一波新的購房或創業熱情。

既然降息帶不來增量貸款,維持現狀至少能保一下銀行的利潤和利潤上繳的那部分財政收入。

但比降息更根本的問題,是降息本身已經很難撬動需求了。

現在市場最大的瓶頸不是貸款利率太高,是普通人對未來收入的預期偏弱,不太敢借貸加槓桿。

再降20個基點,也很難催生一波新的購房或創業熱情。

既然降息帶不來增量貸款,那維持現狀至少能保一下銀行的利潤,以及銀行利潤上繳的那部分財政收入。

其實把這幾件事放在一起看還挺有意思的。

銀行在悄悄拉長負債期限,居民在默默存錢還貸,企業在收縮投資降槓桿。

說白了,各部門都在修復自己的資產負債表。

凡事換個角度就看得更清楚。

對銀行來說,存款就是它的負債,居民存款的增加意味著銀行的負債成本在累積。

而貸款端在收縮,意味著資產的收益在下降。

銀行被夾在中間,既要保障流動性充裕,又要自負盈虧降本增效,還要降低實體融資成本。

過去有專家提過「蓄水池和緩衝帶」的說法,現在銀行越來越像經濟調整期的那個蓄水池了。

壓力先兜著,利潤先壓著,風險先消化著。

即便是四大行,在地方支行完成各項指標也變得越來越艱難,降本增效、縮減網點已經是常規操作。

城商行、農商行的處境則更侷促。

它們高度依賴中小企業客戶和個人經營貸,恰恰是當前資產負債表修復最慢的領域。

吸儲成本高,品牌和渠道比不上大行,資產端的風險敞口又大。

大行可以靠品牌和渠道優勢拿到1.6%的長期資金,中小銀行就算想跟進,給出更高的利率也不一定有人存。

沒有空間怎麼辦,接下來大概率就是加速合併重組。

風險不出省,機構整合,能消化多少消化多少。

所以這條趨勢線已經畫得很清晰了。

銀行修復資產負債表,所以重新發行長期存單、收緊高風險資產。

居民修復資產負債表,所以存錢、還貸、控制消費。

企業修復資產負債表,所以壓縮投資、減少負債、握緊現金流。政策端也在修復,地方債置換、金融風險化解、財政開源節流。

全社會都在收縮風險敞口,降低槓桿水平。

這不是某個部門的單獨調整,是一整代資產負債表在同步修復。

5年期大額存單重新上架,不過是這條趨勢線上最新的一枚記號。

想清楚這一點,很多看似無關的現象,都能連起來了。

全文完,感謝閱讀,既然看到這裡了,如果覺得不錯,請點讚轉發在看吧。

-end-

寫在最後:建了一個星球社群,已經營運600天了,歡迎三觀相合的朋友們加入。

每天都會在星球分享我的一些見聞和想法,也可以向我提問,一起日拱一卒,享受勻速進步的美~

探索更多來自 自由档案馆 的內容

訂閱即可透過電子郵件收到最新文章。