先日、メディアの報道で、フリースタイルスキーヤーの谷愛凌が物議を醸し、報道によると、谷愛凌と朱易のトレーニング費用が北京市財政予算に計上され、谷愛凌一人の年間トレーニング費用は4700万元を超えているという。これほど高額な育成コストの中で、ミラノ冬季オリンピックの競技目標を達成することに加えて、谷愛凌の商業収入も一部を国家に返還する必要があるのだろうか?返還額はどのくらいになるのだろうか?

谷愛凌の帰化以来、谷愛凌が国家と関連協定を締結したかどうかについては、明確な公式報道はないが、そのトレーニング費用が財政予算に計上されていることから、彼女と国家との間に明確な協力関係が存在することがわかる。これには、彼女が国家を代表して競技に参加することの確認、後方支援の獲得、および可能な商業開発権益の分配が含まれ、国家が彼女の育成と投資から見返りを得られるようにするためである。

これまでの国内の著名なアスリートの事例に基づいて、谷愛凌の収入分配モデルを推測してみよう。

姚明:NBA入り当初、中国バスケットボール協会から収入の50%を徴収されることを要求された。これは、国家体育委員会の「国内外の賞金、賞品の管理暫定措置」に基づいていた。交渉の結果、最終的に姚明が毎年(特定の期間)バスケットボール協会に納める金額は、税引き後の収入の約5%にまで引き下げられた。

李娜:単独で活動を開始した後、中国テニス協会との協定に基づき、商業収入の8%と試合賞金の12%を国家に納める必要があった。単独で活動を開始する前は、この割合は65%に達していた。

朱婷:年収の28%を河南省体育局とバレーボール協会に納め、さらに10%を彼女のマネジメントチームに支払い、彼女の手元には約60%が残った。

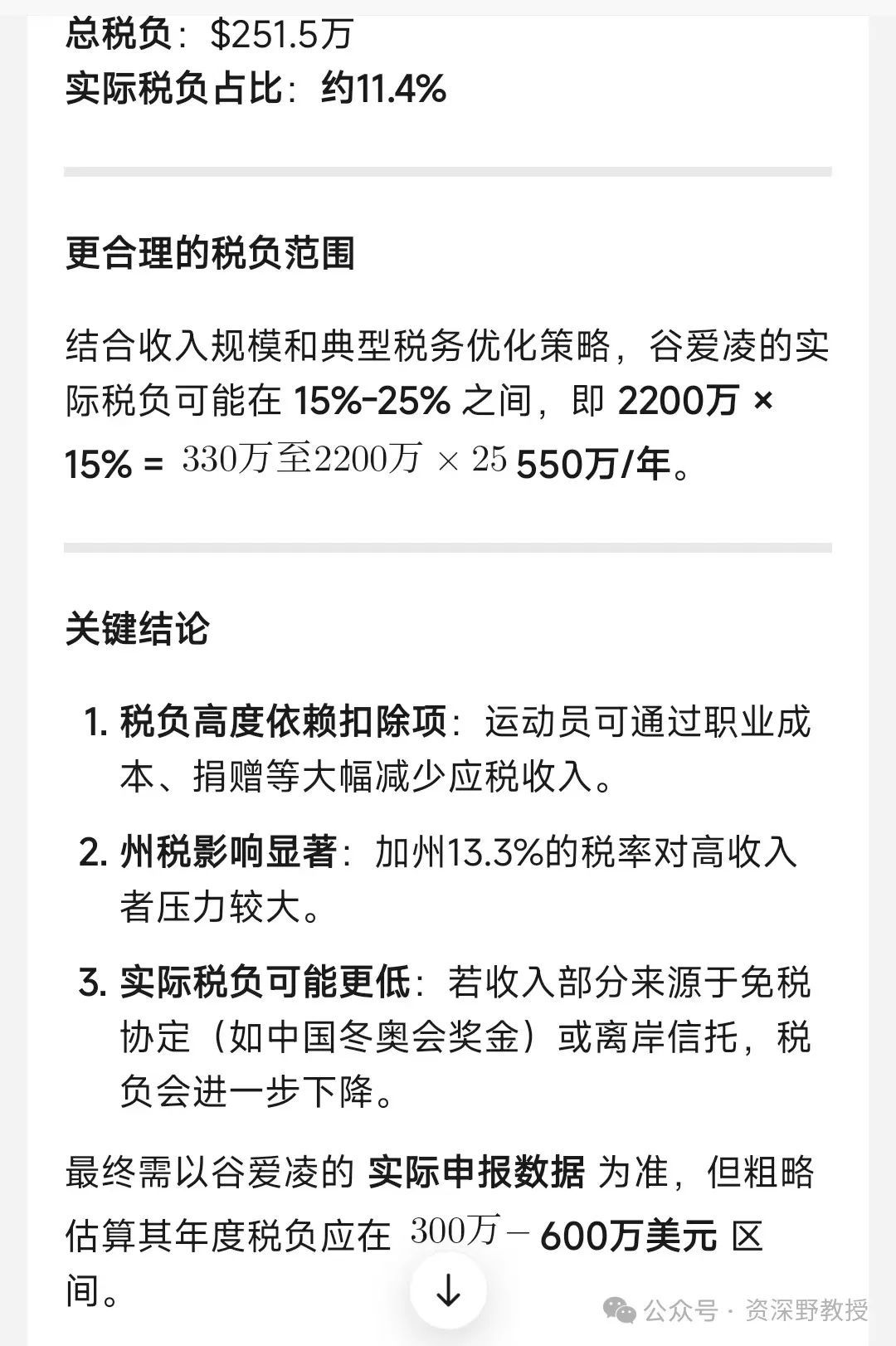

上記の事例に基づくと、谷愛凌の商業収入の国家への返還率は5%から50%の間になる可能性がある。2024年を例にとると、谷愛凌の商業収入は2200万ドル、約1億5800万元であり、賞金部分は無視すると、99%の収入は主に場外での広告収入から得られるため、国家に納める部分は750万元から7900万元となる。しかし、税引き後の収入で計算する場合、特に米国の税引き後の収入の場合(谷愛凌は帰化選手として、事実上の二重国籍が存在する可能性が非常に高い。中国は二重国籍を認めていないが、これは灯台国がその国民に対して世界的に課税することには影響しない)、谷愛凌は多額の税金を差し引く必要がある。

deepseekに助けを求めたところ、連邦税と州税(カリフォルニア州)の政策によると、谷愛凌の個人収入は概算で約15%から25%の税金を差し引く必要があり、年間税負担は約300万ドルから600万ドルの範囲である。ここでは高い方の600万ドルを採用すると、谷愛凌の個人税引き後の収入は約1600万ドル、つまり1億1440万元となる。

これを基に、谷愛凌が中国の管轄当局に返還する収入は、税引き後(米国)収入の572万元(5%)から5720万元(50%)であり、後者は彼女の個人トレーニング保障への財政的投入を十分にカバーできる。

簡単に言えば、個人のトレーニング保障への財政予算コストは高額であるが、谷愛凌の競技レベルと商業的価値から、高リスクは高リターンをもたらす可能性があり、関連協定でこのリターン価値を商業開発収入の分配で測るかどうかによる。

もちろん、競技目標を順調に、または超過して達成できれば、谷愛凌の収入の納付割合が相応に減少する可能性があり(逆に谷愛凌は返還する必要がある、一種の賭けのような性質)、彼女がもたらす国家の名誉とスポーツ振興への貢献は、金銭で測ることはできないからである。

※ 以上、情報はすべて公開報道からのものであり、いかなる悪意のある憶測も構成するものではありません。削除が必要な場合はご連絡ください。

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。