01 一線都市の不動産市場が軒並み下落

5月初旬、本号は真っ先に4月の不動産市場を分析し、結論を出しました。

新築も中古も下落に転じました。

不動産市場の風向計として、最も耐性があると考えられている一線都市でさえ、中古住宅の取引量が軒並み下落しました。特に北京は、どの都市よりも下落幅が大きいです。

北京では、4月の中古住宅の契約数は13928件で、前月比40.5%減少しました。

上海の中古住宅の取引量は4月には1.8万件に満たず、3月の2.4万件と比較して26%減少し、2月の1.9万件よりも低くなりました。

広州の4月の中古住宅取引量(自己ネット契約+仲介ネット契約)は10500件で、3月の12260件と比較して14.36%減少しました。管轄下の11の区すべてで下落しました。

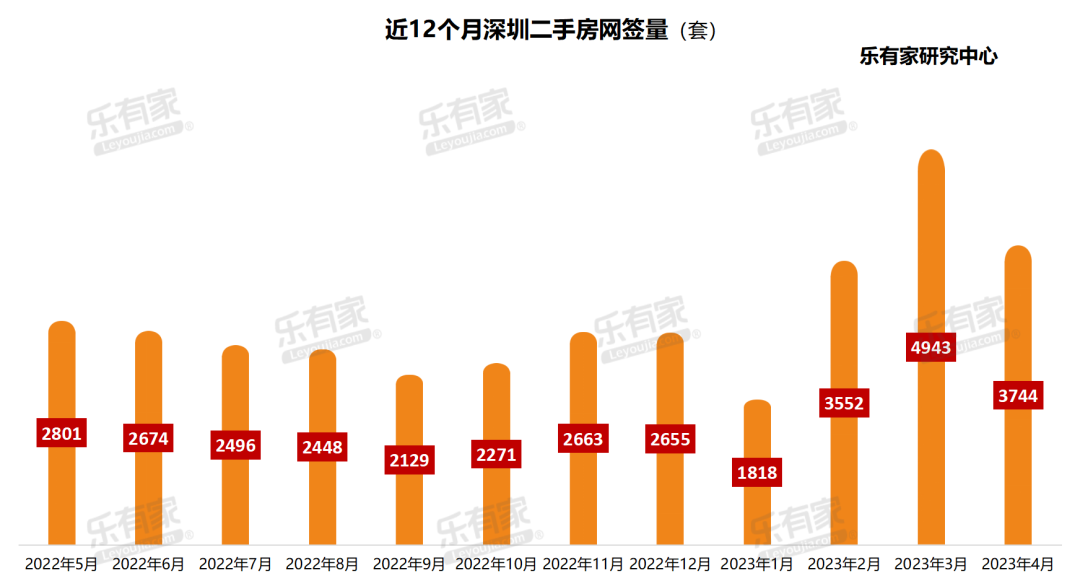

深センの中古住宅の4月のネット契約は3744件で、3月の4943件と比較して24%減少しました。

杭州、南京、武漢、蘇州、アモイ、重慶、成都、寧波などの強力な二線都市も例外なく下落に転じました。

下落に転じるロジックは、一線都市と二線都市で異なります。

ほとんどの二線都市と三、四線都市の下落のロジックは非常にシンプルです。

以前、マスク要因によって抑制されていた需要が、第1四半期に集中して解放され、第1四半期に小さなピークを迎えましたが、これらの需要は第1四半期にほぼ消費されました。

一方、新たな需要は、収入と雇用の回復が順調に進まなかったため、形成されず、その結果、ホットな都市の不動産市場の取引量が軒並み停滞し、後続の勢いが不足するという現象が発生しました。

なぜ新たな需要が形成されないのでしょうか?主な理由は、収入と雇用の回復が妨げられていることです。特に雇用は回復せず、16歳から24歳の若者の失業率は6ヶ月ぶりの高水準に達しました。

一方、一線都市は、その住宅価格が一定のレベルに達しているため、不動産市場を支えているのは主に中産階級以上の人々です。

一線都市の下落は、より重要な原因として、マクロな環境の不確実性による自信と期待の欠如が挙げられます。最も強力な裏付けデータは、中国人民銀行が最近発表した預金と住宅ローンデータです。

02 繰り上げ返済ブームが展開

5月11日、中国人民銀行は4月の金融データを発表し、預金と住宅ローンの両方が減少しました。

預金に関しては、以前は増加傾向にあり、2022年通年の世帯部門の預金は17.84兆元増加し、2021年のほぼ2倍となり、報復的預金と呼ぶことができます。

2023年に入ると、第1四半期だけで国民の預金が9.9兆元増加し、2019年から2021年の年平均預金増加量に相当します。四半期の預金増加量は、以前の1年間の預金増加量に相当します。

一方、4月の世帯預金は1.2兆元減少しました。

預金が減少したからといって、皆が消費や投資に使っていると思いますか?

いいえ。

もし預金が消費や投資に使われるなら、不動産市場の取引量は下落に転じるべきではなく、CPIも臨界点に近づくことはないでしょう。

言い換えれば、預金が減少し、住宅ローンが減少し、消費が伸びず、CPIが逆に下落に近づいているということは、預金が消費や投資に使われるのではなく、繰り上げ返済に使われていることを意味します。

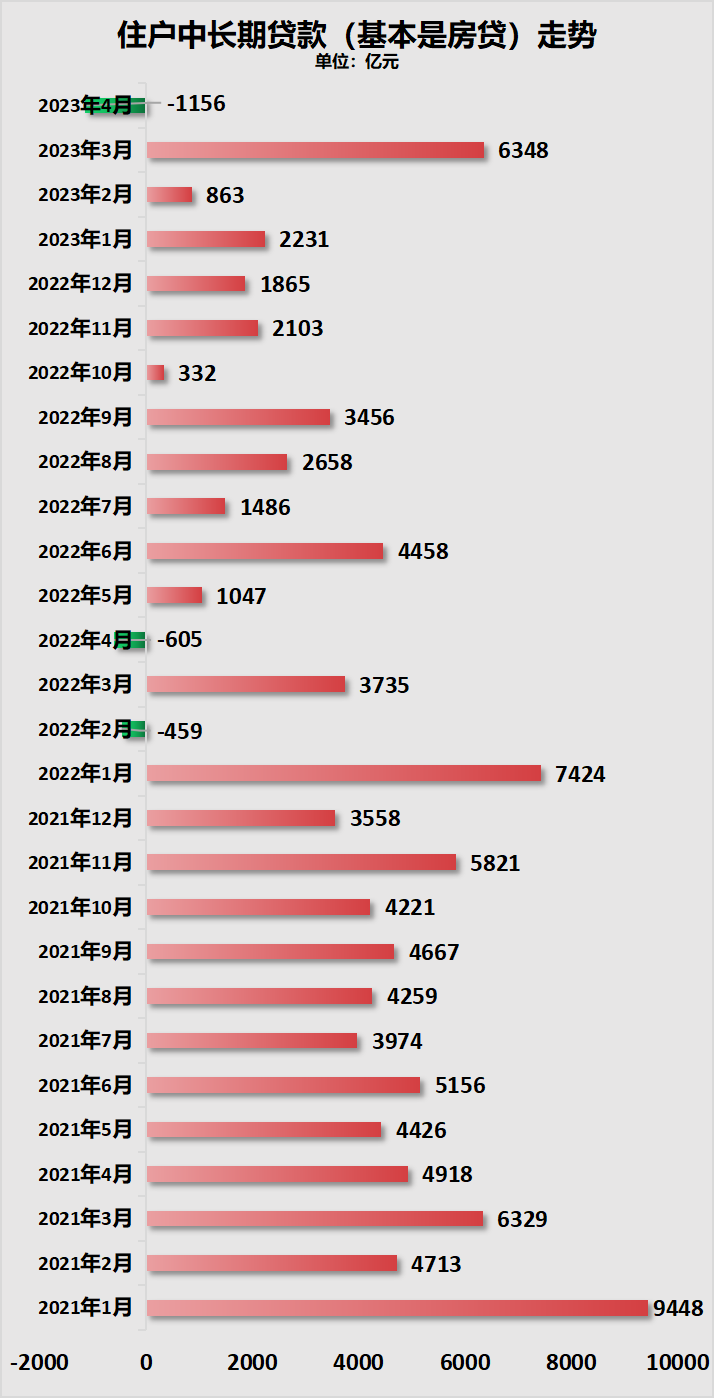

中国人民銀行の発表によると、4月の世帯向け融資は2411億元減少し、そのうち短期融資は1255億元減少し、中長期融資は1156億元減少しました。

短期融資は主に車の購入、消費、資金繰りなどに使用され、中長期融資は基本的に住宅ローンです。

製図:都市経済;データ:中国人民銀行

昨日の記事で説明しましたが、一般的に、住宅ローンがマイナスになることはあり得ません。

市場の状況がどんなに悪くても、取引は発生し、取引があれば住宅ローンが増加します。

4月の不動産市場の取引量が下落し、私たちの心理的期待は、住宅ローンの増加量が3月よりも少ない程度でした。3月には住宅ローンが6348億元増加しましたが、4月には4000億元程度しか増加しないだろうと思っていましたが、増加量がマイナスで、1156億元減少しました。

住宅ローンのマイナス成長と、預金減少の下で、消費を反映するCPI成長率が26ヶ月ぶりの低水準を記録し、臨界点に近づいています。合理的な説明は1つしかありません。

返済規模が融資規模よりも大きい。

このような状況は、最近10年間では2022年2月、4月、そして今年の4月に発生しました。

繰り上げ返済ブームが再び展開されている背景には、皆の自信と期待の欠如があります。

第1四半期に小さなピークを迎えたのは、マクロな環境が改善されたことで、開放後の経済、収入、雇用の回復の進展について皆が過度に楽観的だったからです。

しかし、4ヶ月が経過し、皆はそうではないことに気づきました。

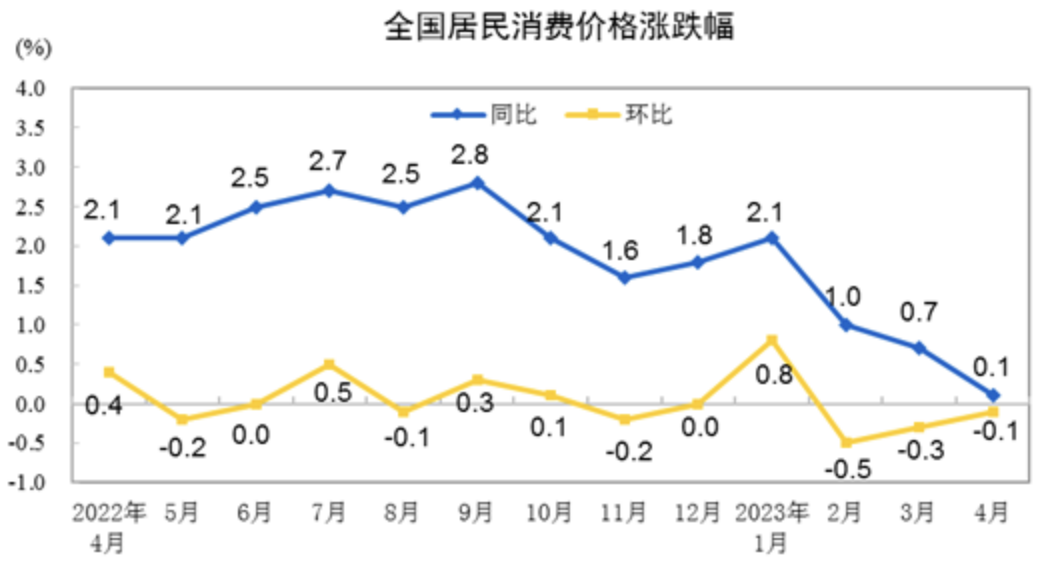

第一に、CPI成長率が継続的に低下しています。

すでに1四半期連続で2%を下回っており、4月のCPI前年比成長率はわずか0.1%です。一般的に、CPIが2%を下回り続けると、デフレ圧力がかかります。ましてや、現在のCPIは臨界点に近づいています。

出典:国家統計局

第二に、私たちの全体の雇用率はわずかに低下し、5.3%です。しかし、16歳から24歳の若者の失業率は6ヶ月ぶりの高水準に達しています。

第三に、ようやく持ち直した社会融資も、4月には再び落ち込みました。

4月、社会融資規模の増加量は1.22兆元で、予想の2兆元を大きく下回り、3月の5.38兆元増加量よりもはるかに少なくなりました。

社会融資は、社会全体の通貨需要量を反映しています。社会融資が減少しているということは、印刷機は依然として懸命に印刷していますが、水を受け取る人が少なく、わずかな水を受け取る人のうち、93.3%は国有企業、中央企業、都市投資です。

簡単に言うと、銀行のお金は貸し出しにくいということです。その背景には、企業の拡大意欲がなく、生産が弱いことが反映されています。

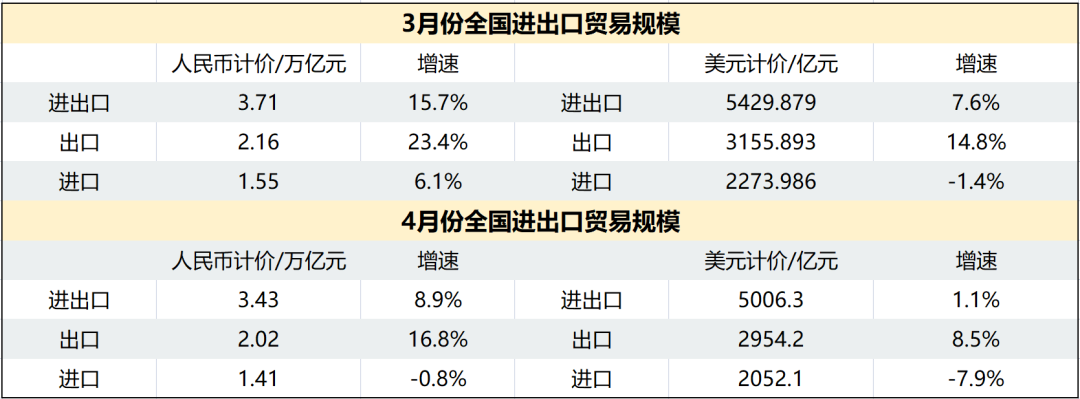

第四に、唯一明るい輸出データも、大きな部分で利益を犠牲にした結果です。

税関総署のデータによると、3月には米ドル建てで14.8%増加し、4月には8.5%増加しました。

製図:都市経済;データ:税関総署

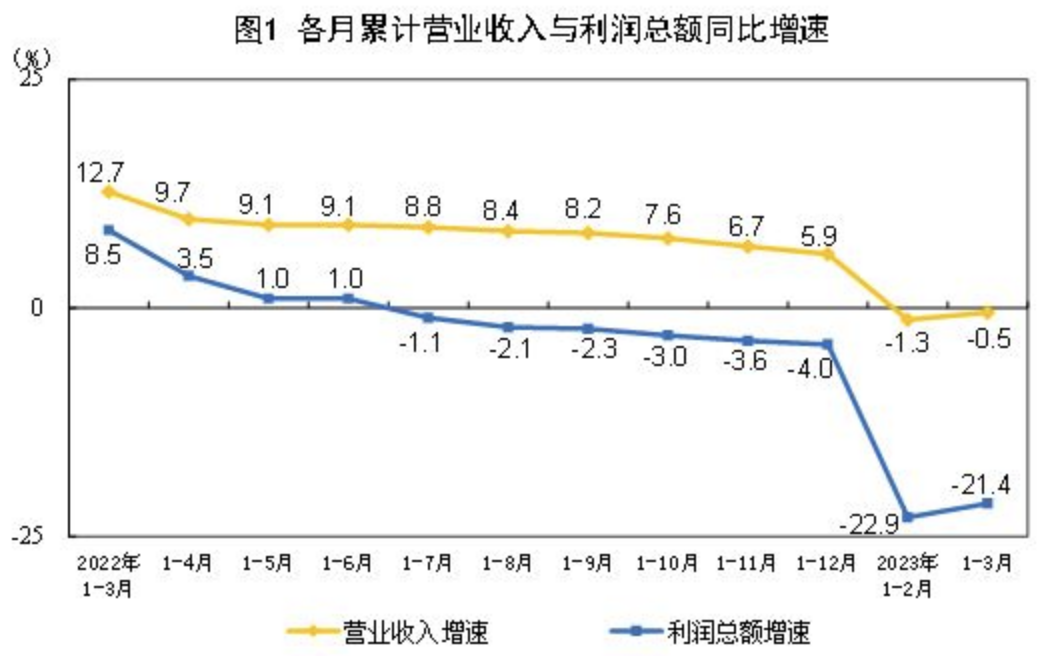

しかし、この増加はPPIと合わせて見ると、実際には価格を抑え、価格優位性を利用したものです。第1四半期には、規模以上の工業利益が前年同期比21.4%減少しました。

出典:国家統計局

この方法は持続が難しく、工業生産者の工場出荷価格を継続的に引き下げることで、私たちの工業利益がさらに低下し、製造業に圧力がかかり、雇用率に影響を与えることになります。

03 新たな救済策が醸成される可能性

実際、3月にホットな都市の取引量が弱まり始めたとき、多くの都市はすでに我慢できなくなり、新たな救済策を開始しました。

3月以降、アモイ、鄭州、瀋陽、合肥、杭州、広州、蘇州、深センなどを代表とする都市は、新たな救済策を開始しました。

4月の取引量から見ると、どの都市の対策も効果を上げていません。

しかし、私たちは皆知っています。効果がないほど、彼らはそれを使います。新たな上から下への大技が、おそらく醸成されているでしょう。

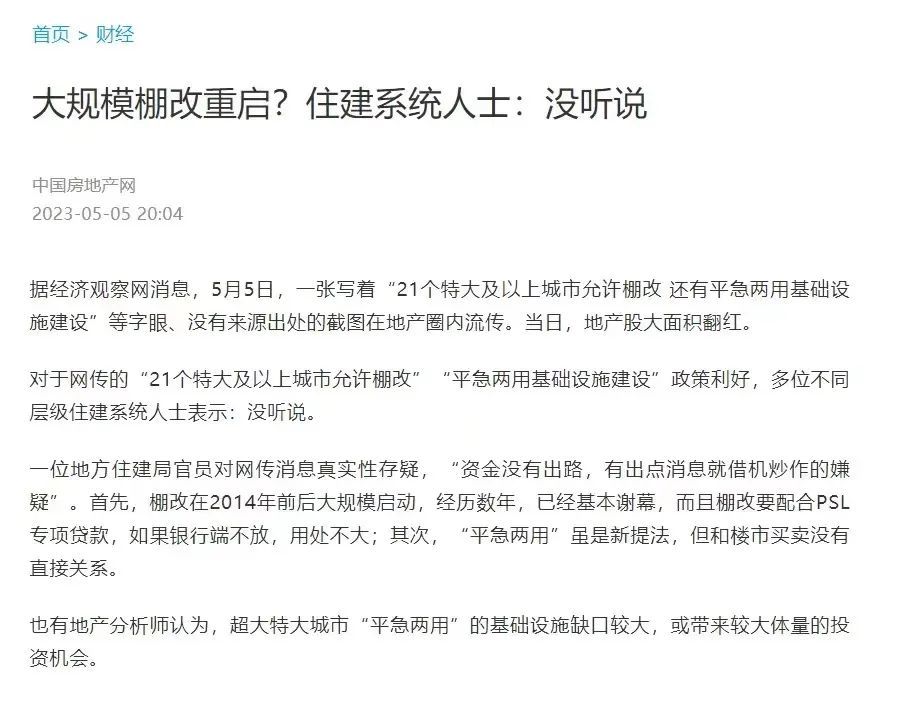

最近、棚改の噂が飛び交っています。これは、少し前に開催された中央政治局会議で、超大型・特別大型都市で積極的に着実に都市村の改造と「平時・緊急時両用」の公共インフラ建設を推進することが言及されたためです。

しかし、この噂は否定されました。

しかし、否定できないのは、不動産市場の現状から、今後必ず大技が出されるということです。

しかし、本号が何度も強調しているように、収入と雇用が完全に回復するまでは、どんな手を使っても効果はありません。

さらに重要なのは、マスクの3年間を経て、私たちの多くの人の心境が変わったことです。

今年のメーデーのデータを分析した際に、私はすでに言及しました。

このメーデーは、確かに史上最も賑やかなメーデーでした。駅、埠頭、観光地、山、海辺、寺院は人でごった返していましたが、市街地では、本を読んでいる人はまばらで、家を見ている人もまばらで、家にいる人もまばらでした。

この現象の背後にある本質は、皆の収入が一夜にして回復したということではありません。思考習慣が変化し、皆が自分にプレッシャーをかけることを追求しなくなったからです。

マスクの3年間は、皆に多くのことを理解させました。現在の喜びを追求し、食べたり飲んだり遊んだりすることを追求し、神に祈ったり仏を拝んだりすることを追求し、仏教的な人生を追求することが、他の何よりも重要です。

生活は、車を買うこと、家を買うこと、一生懸命働くこと、事業を成功させることではなく、今を生きることです。

家を買うことについては、能力があれば買い、能力がなければ借りるというのが、大衆の一般的な考え方です。多くの人は、以前のように、家を買うために6つの財布を使い果たし、一生住宅ローンを背負うことはありません。

この変化は、私の個人的な憶測ではなく、私の各プラットフォームの読者のメッセージの内容から感じ取ったものです。

日本のバブル崩壊は、日本の一世代の人々の思考を変えました。日本もそこから低欲望社会に入りました。

マスクの3年間は、中国の若者も低欲望段階に入るのでしょうか?まだわかりませんが、調査された消費習慣の変化から見ると、低欲望でなくても、少なくともレバレッジをかけて家を買うことを盲目的に追求することはなくなりました。

人口のピーク、都市化率のピーク、ほとんどの都市の供給過多、期待と自信の欠如、心境の変化、これらの要因が総合的に影響し:

全国の90%以上の都市は、今後かなりの期間、住宅価格の上昇を語る資格はありません。

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。