01 Caída colectiva del mercado inmobiliario de primera línea

A principios de mayo, este número analizó por primera vez el mercado inmobiliario de abril, y la conclusión fue:

Tanto las viviendas nuevas como las de segunda mano han caído.

Y como indicador del mercado inmobiliario y considerada la ciudad de primera línea con mayor resistencia a la caída, el volumen de transacciones de viviendas de segunda mano ha caído colectivamente. Especialmente Beijing, la caída es mayor que la de nadie.

En cuanto a Beijing, las firmas de contratos de viviendas de segunda mano en abril fueron 13.928, un 40,5% menos interanual.

El volumen de transacciones de viviendas de segunda mano en Shanghai fue inferior a 18.000 en abril, un 26% menos interanual en comparación con las 24.000 de marzo, e incluso inferior a las 19.000 de febrero.

El volumen de transacciones de viviendas de segunda mano en Guangzhou (firma de contratos de autoservicio + firma de contratos de intermediarios) fue de 10.500 en abril, un 14,36% menos interanual en comparación con las 12.260 de marzo. Los 11 distritos bajo su jurisdicción cayeron en su totalidad.

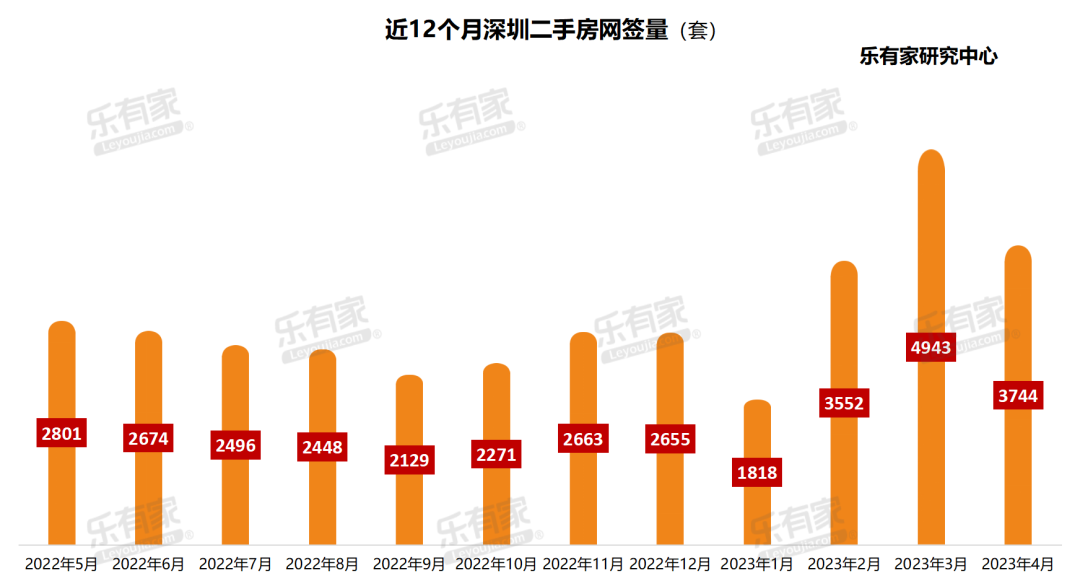

Las firmas de contratos de viviendas de segunda mano en Shenzhen fueron 3.744 en abril, un 24% menos interanual en comparación con las 4.943 de marzo.

En cuanto a Hangzhou, Nanjing, Wuhan, Suzhou, Xiamen, Chongqing, Chengdu, Ningbo y otras ciudades de segunda línea fuertes, sin excepción, todas han caído.

La lógica de la caída es diferente entre la primera y la segunda línea.

La lógica de la caída de la mayoría de las ciudades de segunda y tercera y cuarta línea es muy simple.

La demanda reprimida por el factor de la mascarilla se liberó en el primer trimestre, creando un pequeño auge en el primer trimestre, pero estas demandas se consumieron casi por completo en el primer trimestre.

Y la nueva demanda, debido a que la recuperación de los ingresos y el empleo no es fluida, no se ha formado, por lo que ha aparecido el fenómeno de que el volumen de transacciones del mercado inmobiliario de las ciudades calientes es colectivo y no está a la altura y carece de seguimiento.

¿Por qué no se forma la nueva demanda? Principalmente porque la recuperación de los ingresos y el empleo se ha visto obstaculizada, especialmente el empleo, que no solo no se ha recuperado, sino que la tasa de desempleo de los jóvenes de 16 a 24 años ha alcanzado un nuevo máximo en 6 meses.

En cuanto a la primera línea, debido a que sus precios de la vivienda ya han alcanzado cierto nivel, lo que sustenta el mercado inmobiliario son principalmente los grupos de clase media y superior.

La caída de la primera línea, la razón más importante es la falta de confianza y expectativas en la incertidumbre del entorno macro.

Los datos de respaldo más poderosos son los últimos datos de depósitos y préstamos hipotecarios publicados por el Banco Popular de China.

02 La marea de pago anticipado de préstamos hipotecarios está en marcha

El 11 de mayo, el Banco Popular de China publicó los datos financieros de abril, en los que tanto los depósitos como los préstamos hipotecarios disminuyeron.

En cuanto a los depósitos, han ido aumentando, y los depósitos de los hogares aumentaron en 17,84 billones de yuanes en 2022, casi el doble que en 2021, lo que puede calificarse como depósitos de represalia.

Y en 2023, solo en el primer trimestre, los depósitos de la gente aumentaron en 9,9 billones de yuanes, lo que equivale al aumento medio anual de 2019 a 2021. El aumento de los depósitos en un trimestre equivale al aumento de los depósitos en el año anterior.

Y los depósitos de los hogares en abril disminuyeron en 1,2 billones de yuanes.

¿Crees que todos los sacan para consumir e invertir?

No.

Si los depósitos se sacan para consumir e invertir, entonces el volumen de transacciones del mercado inmobiliario no debería caer, y el IPC no debería estar cerca del punto crítico.

En otras palabras, la disminución de los depósitos, la disminución de los préstamos hipotecarios, el consumo no ha aumentado, y el IPC está a punto de caer en picado, lo que significa que los depósitos no se sacan para consumir e invertir, sino para pagar anticipadamente los préstamos hipotecarios.

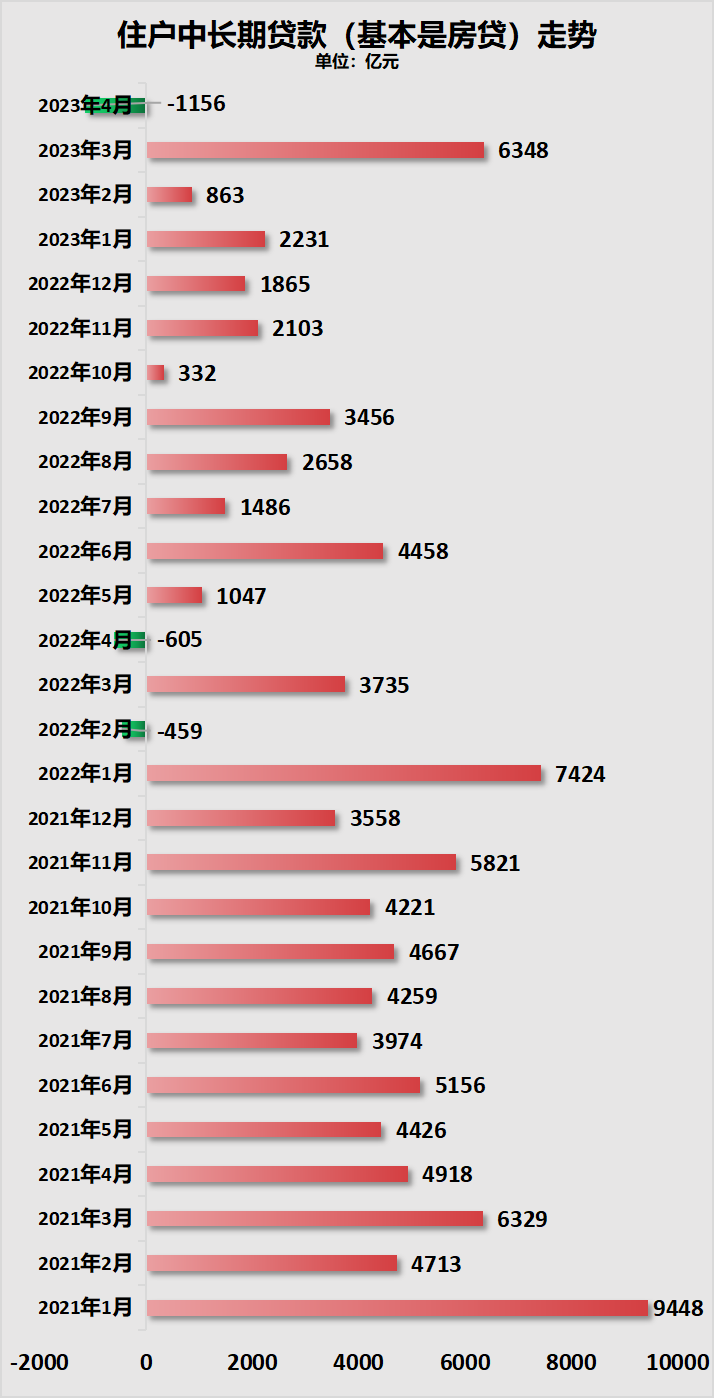

El Banco Popular de China reveló que los préstamos de los hogares disminuyeron en 241.100 millones de yuanes en abril, de los cuales los préstamos a corto plazo disminuyeron en 125.500 millones de yuanes y los préstamos a medio y largo plazo disminuyeron en 115.600 millones de yuanes.

Los préstamos a corto plazo se utilizan principalmente para comprar coches, consumir, rotar, etc., mientras que los préstamos a medio y largo plazo son básicamente préstamos hipotecarios.

Gráfico: Ciudad Finanzas; Datos: Banco Popular de China

Ya expliqué en el artículo de ayer que, en general, los préstamos hipotecarios nunca pueden ser negativos.

Porque por muy mal que esté la situación del mercado, habrá transacciones, y mientras haya transacciones, habrá un aumento de los préstamos hipotecarios.

El volumen de transacciones del mercado inmobiliario cayó en abril, y nuestra expectativa psicológica es como máximo que el aumento de los préstamos hipotecarios no sea tan bueno como en marzo. Los préstamos hipotecarios aumentaron en 634.800 millones de yuanes en marzo, y pueden haber aumentado en más de 400.000 millones de yuanes en abril, pero no esperaba que el aumento fuera negativo, disminuyendo en 115.600 millones de yuanes.

El crecimiento negativo de los préstamos hipotecarios, combinado con la disminución de los depósitos, refleja que el crecimiento del IPC, que refleja el consumo, alcanzó un nuevo mínimo en 26 meses, acercándose al punto crítico. Solo hay una explicación razonable:

La escala de los reembolsos es mayor que la escala de los préstamos.

Esta situación solo ha aparecido en febrero y abril de 2022 y en abril de este año en los últimos diez años.

Y detrás de la marea de pago anticipado de préstamos hipotecarios, es la falta de confianza y expectativas de todos.

La razón por la que hubo un pequeño auge en el primer trimestre es que, bajo la mejora del entorno macro, todos eran demasiado optimistas sobre el progreso de la recuperación económica, los ingresos y el empleo después de la apertura.

Sin embargo, después de cuatro meses, todos se dieron cuenta de que no era así.

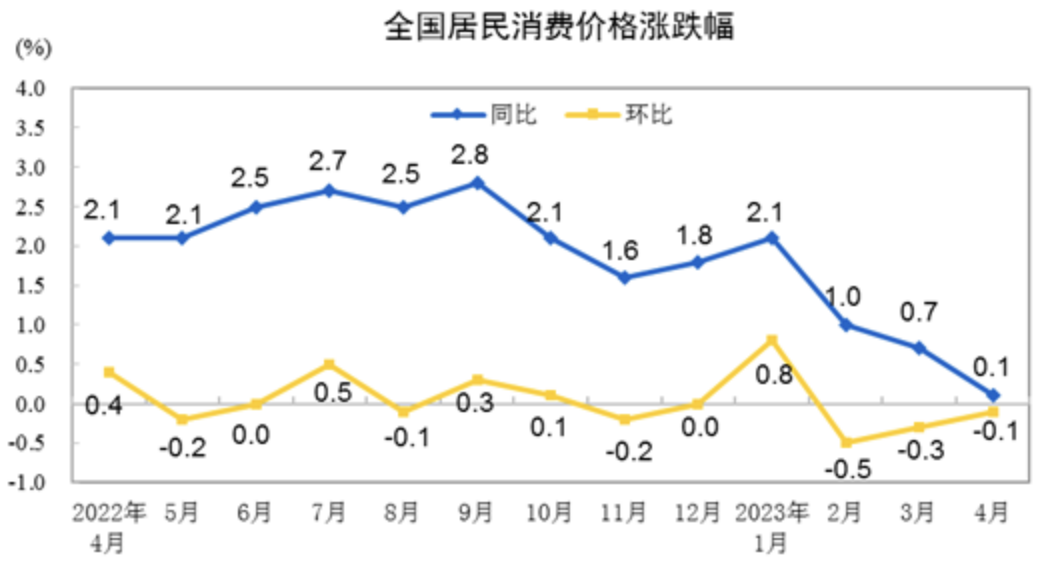

Primero, el crecimiento del IPC sigue disminuyendo.

Ha sido inferior al 2% durante un trimestre consecutivo, y el crecimiento interanual del IPC en abril fue solo del 0,1%. En general, cuando el IPC se mantiene por debajo del 2%, hay presión deflacionaria, por no hablar de que el IPC actual está cerca del punto crítico.

Fuente: Oficina Nacional de Estadísticas

Segundo, aunque nuestra tasa de empleo general ha disminuido ligeramente, es del 5,3%. Pero la tasa de desempleo de los jóvenes de 16 a 24 años ha alcanzado un nuevo máximo en 6 meses.

Tercero, la financiación social que tanto costó levantar, volvió a caer en abril.

En abril, el aumento de la financiación social fue de 1,22 billones de yuanes, muy por debajo de los 2 billones previstos, y mucho más bajo que el aumento de 5,38 billones de yuanes de marzo.

La financiación social refleja la demanda de dinero de toda la sociedad. La disminución de la financiación social significa que aunque la máquina de imprimir dinero sigue imprimiendo dinero con fuerza, no hay mucha gente que lo recoja, y los pocos que lo recogen, el 93,3% siguen siendo empresas estatales, empresas centrales y empresas de inversión urbana.

En pocas palabras, es difícil para los bancos prestar dinero. Lo que hay detrás refleja que las empresas no tienen intención de expandirse y la producción es débil.

Cuarto, los datos de exportación, que son los únicos brillantes, son en gran medida el resultado de sacrificar las ganancias.

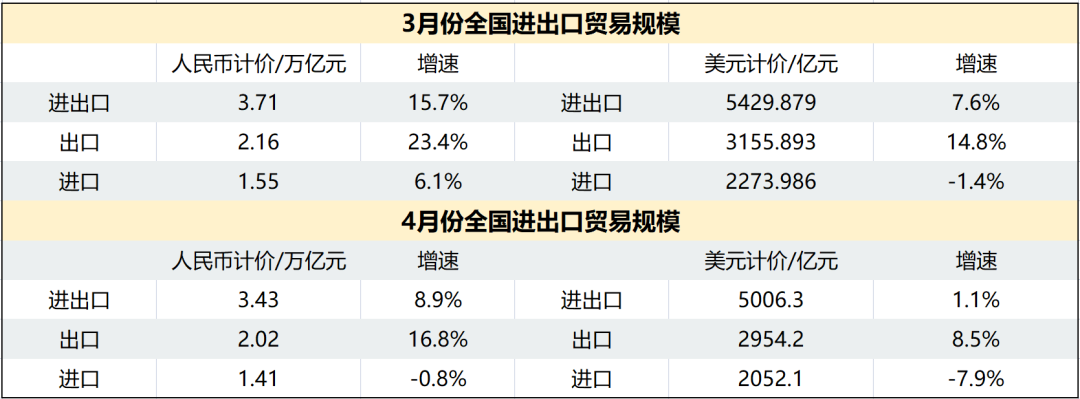

Los datos de la Administración General de Aduanas muestran que nuestras exportaciones en marzo, valoradas en dólares estadounidenses, aumentaron un 14,8%, y en abril, un 8,5%.

Gráfico: Ciudad Finanzas; Datos: Administración General de Aduanas

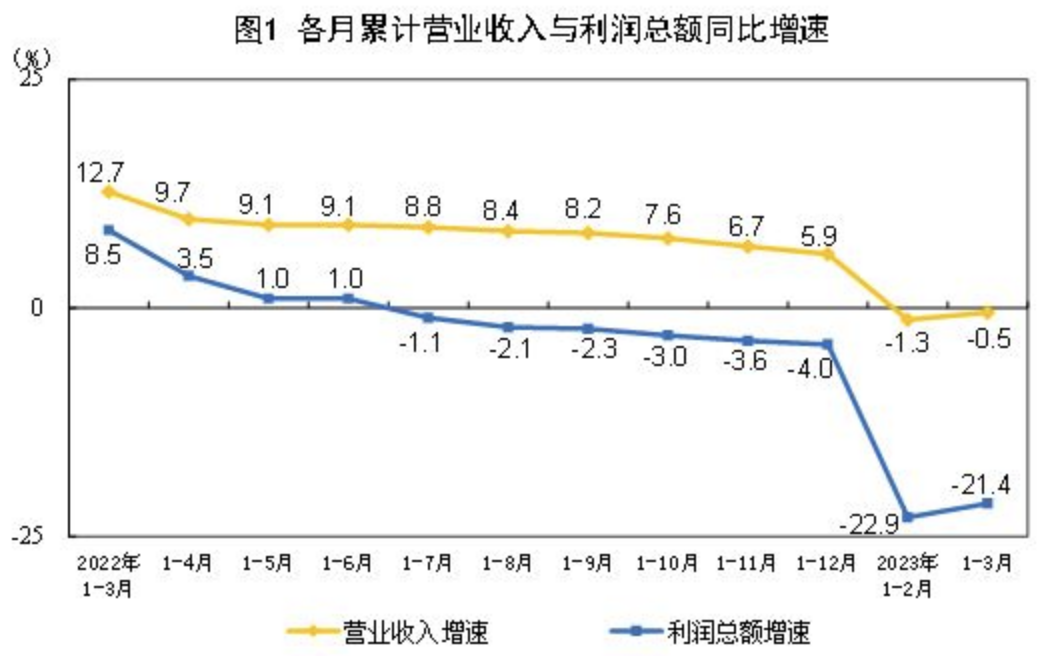

Pero este crecimiento, combinado con el IPP, es en realidad debido a la reducción de los precios y al uso de la ventaja de precios. En el primer trimestre, las ganancias industriales por encima de la escala disminuyeron un 21,4% interanual.

Fuente: Oficina Nacional de Estadísticas

Este método es difícil de mantener, porque la continua reducción de los precios de fábrica de los productores industriales seguirá reduciendo nuestras ganancias industriales, aumentará la presión sobre la industria manufacturera y afectará a la tasa de empleo.

03 Una nueva ronda de rescate del mercado puede estar en preparación

De hecho, cuando el volumen de transacciones de las ciudades calientes comenzó a debilitarse en marzo, muchas ciudades ya no pudieron contenerse y comenzaron una nueva ronda de rescate del mercado.

Desde marzo, ciudades representadas por Xiamen, Zhengzhou, Shenyang, Hefei, Hangzhou, Guangzhou, Suzhou, Shenzhen y otras han comenzado una nueva ronda de rescate del mercado.

A juzgar por el volumen de transacciones de abril, ninguna de las medidas de las ciudades ha sido efectiva.

Pero, todos sabemos, cuanto menos útil sea, más lo usarán. Una nueva ronda de grandes movimientos de arriba abajo puede estar en preparación.

Recientemente, los rumores de la reconstrucción de las chozas se han extendido, precisamente porque en la reunión del Buró Político del Comité Central celebrada no hace mucho se mencionó que se promoverá activa y constantemente la transformación de las aldeas urbanas y la construcción de infraestructuras públicas de «doble uso» en las megaciudades y ciudades supergrandes.

Sin embargo, este rumor ha sido desmentido.

Pero es innegable que la situación actual del mercado inmobiliario, habrá grandes movimientos en el futuro.

Sin embargo, como este número ha enfatizado muchas veces, antes de que los ingresos y el empleo se recuperen por completo, ninguna táctica será útil.

Más importante aún, bajo los tres años de mascarillas, la mentalidad de muchas personas ha cambiado.

Ya lo he dicho en el análisis de los datos del Primero de Mayo de este año.

Este Primero de Mayo es realmente el Primero de Mayo más popular de la historia. Estaciones, muelles, lugares escénicos, montañas, playas, templos están llenos de gente, mientras que en el centro de la ciudad, hay pocos leyendo, pocos mirando casas y pocos en casa.

La esencia detrás de este fenómeno no es que los ingresos de todos se hayan recuperado de la noche a la mañana. Es que, bajo el cambio de los hábitos de pensamiento, todos ya no buscan aumentar la presión sobre sí mismos.

Los tres años de mascarillas han hecho que todos entiendan muchas cosas, persiguiendo la felicidad y el disfrute del presente, persiguiendo comer, beber y divertirse, persiguiendo la adoración de los dioses y el budismo, persiguiendo la vida budista, más importante que cualquier otra cosa.

La vida ya no es comprar un coche, comprar una casa, trabajar duro y tener éxito en la carrera, sino vivir el presente.

En cuanto a comprar una casa, si tienes la capacidad, cómprala, si no la tienes, alquílala, esta es la idea común de las masas. Mucha gente ya no será como antes, para comprar una casa, vaciará 6 carteras y cargará con una hipoteca de por vida.

Este cambio no es mi imaginación personal, sino que se siente a través del contenido de los mensajes de los lectores de mis diversas plataformas.

El estallido de la burbuja en Japón en ese momento cambió la forma de pensar de una generación de japoneses. Japón también entró en una sociedad de baja demanda desde entonces.

Los tres años de mascarillas, ¿harán que los jóvenes chinos también entren en la etapa de baja demanda? No es fácil de decir, pero a juzgar por el cambio de los hábitos de consumo investigados, incluso si no es de baja demanda, al menos ya no persiguen ciegamente la compra de una casa mediante el apalancamiento.

Con la población alcanzando su punto máximo, la tasa de urbanización alcanzando su punto máximo, la oferta superando la demanda en la mayoría de las ciudades, la falta de expectativas y confianza, y el cambio de mentalidad, bajo la influencia combinada de estos factores:

Descubre más desde 自由档案馆

Suscríbete y recibe las últimas entradas en tu correo electrónico.