3月26日、招商銀行は2024年年次報告書を公表しました。

年次報告書によると、2024年、招行の従業員費用は6809億元、一人当たりコストは58.1万元でした。注目すべきは、これは招商銀行の従業員費用が2年連続で減少していることです。

2021年上半期には、招商銀行の一人当たり月給が一時5.8万元に達したことがあり、つまり、現在、この行員の一人当たり月給は3年前より6000元少ないことになります。

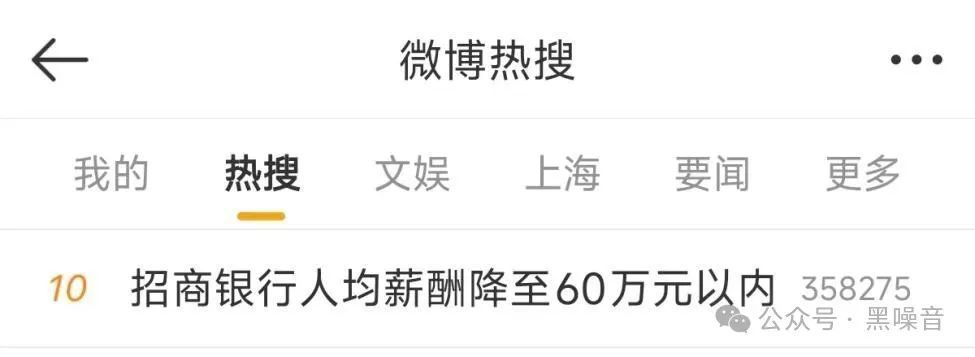

すぐに、#招商銀行の一人当たり給与が60万元以下に低下#という話題が微博のホット検索に上がり、ネットユーザーの熱い議論を呼びました。

一見すると、第一印象は「銀行の給料は本当に高いな」ですが、実際にはこの給料は平均値に過ぎず、幹部と従業員の平均の結果です。実際、招行の一般従業員の給料は一般の人とあまり変わりません。

多くのネットユーザーは実は重点を間違えており、重点は給料がどれだけ高いかではなく、銀行の減給が何を意味するのか、特に招行の減給が何を意味するのかということです。言えることは、システミックな金融リスクのシグナルがすでに兆しを見せており、この時、万分注意しなければ、将来的に金融システム全体の動揺が発生する可能性があります。

招商銀行は中国における地位が非常に特殊であり、中国の銀行業界の真の風向計です。

なぜそう言うのか?それは、招行が中国で最高のサービスを提供する商業銀行であり、長年にわたり中国最高の個人向け銀行でもあるからです。もちろん、その規模は株式制商業銀行の中でもトップです。

中国の銀行業界は、国営の工農中建を除けば、招行を見なければならないと言えます。2024年の銀行業界ランキングでは、招行は四大銀行に次ぐ2位であり、その規模と地位がわかります。株式制銀行として、このレベルに達することは容易ではありません。

そのため、招行の大規模な減給は、爆弾のようなものです。ホット検索に上がるのは、この件が少しゴシップのように見えるためですが、その背後に隠された現実は、危険で重いです。

本当の問題は、減給ではなく、招行の財務報告にあります。

先ほど述べたように、招行は中国最高の個人向け銀行であり、つまり招行は主に個人向け業務の優位性を体現しています。しかし、2024年の財務報告はあまり良くありませんでした。

招行の個人金融業務は、2024年の税引前利益が906.44億元で、前年比9.28%減少しました。主な収益源である純利息収入と純手数料およびコミッション収入は、いずれも前年比で減少しました。

純利息収入は前年比1.58%減、純手数料およびコミッション収入は前年比14.28%減。

資産運用手数料およびコミッション収入は220.05億元で、前年比22.70%の大幅減。

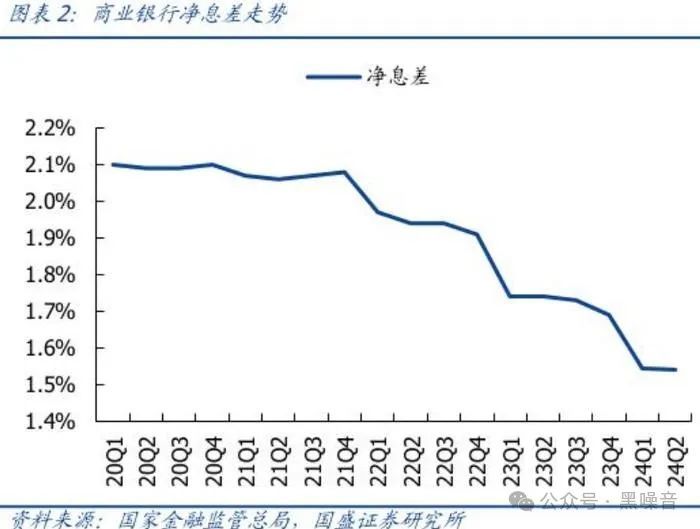

純利息マージンは2023年の2.15%から1.98%に低下し、純利息収入は前年比約1.58%減少しました。純金利スプレッドは2.03%から1.86%に低下しました。

これらのデータの中で、最も懸念されるのは、最後の「純金利スプレッドが2%以下に低下した」という項目です。これは象徴的な出来事と言えます。なぜなら、純金利スプレッドは中国の銀行の生命線であり、1.8%という明確な警戒線があるからです。

純金利スプレッドとは、純利息収入を平均利息資産で割った値です。昨年第3四半期末時点で、すでに30社のA株上場銀行が1.8%の「警戒線」を下回っています。

警戒線を下回ると、銀行の資本金とキャッシュフローにリスクが生じ、資産負債表に問題が発生する可能性があるため、特に注意が必要です。

中国の商業銀行が純金利スプレッドで警戒線を次々と下回る中、招商銀行、平安銀行という2つの「優等生」は一時は最後の踏ん張りを見せていましたが、現在では両者の純金利スプレッドも2%を下回り、警戒線に向かっています。

全体的な業績から見ると、招商銀行の親会社帰属純利益の伸び率は少なくとも12年ぶりの低水準であり、前年の6.22%から5ポイント低下しました。

それでも、招行の財務報告は依然としてすべての銀行の中で最高のパフォーマンスの一つです…。そのため、今回の減給の背後には、中国の銀行業界の収益力の急激な低下という問題があり、銀行業界の資産負債表にリスクが発生する兆候があります。

この2年間の高層経済作業会議では、システミックな金融リスクの防止が重要なテーマとなっています。

招商銀行の減給は単なるコスト管理ではなく、業界全体の圧力の表れです。金融市場の不安定化に伴い、銀行は利益成長の鈍化に対応するために支出を削減せざるを得なくなり、特に国内経済の減速、債務リスクの上昇を背景に、銀行は給与支出を減らすことで「命を守る」ことを余儀なくされています。

中国の銀行業界はもともと十分健全ではなく、収益モデルが単一であるなどの問題があり、長期的には「金融サービスを重視せず、融資の増加に頼る」という経営モデルが存在しています。以前、経済が好調だったときには、エコノミストが、この収入構造は持続可能ではないと警告していました。

この道理は簡単で、銀行が利息だけを頼りに生き残る場合、経済サイクルの変動の中で大きなリスクに直面することになります。これが、招商銀行の問題がより注目を集める理由でもあります。招商銀行の利益構造はすでに最も健全ですが、それでも銀行業界全体の低迷から免れることはできません。

この3、4年の不動産の下落を経験し、最も打撃を受けたのは銀行業界です。さらに、消費不振、民間投資の低迷が重なり、融資業務に依存している銀行は、普遍的に深い経営危機、さらには流動性危機に陥っています。

さらに懸念されるのは、銀行の不良債権率も普遍的に上昇していることです。

これに加えて、四大銀行の「商売の元手」、つまり資本充足率は、2023年にすでに低下しました。これが、中央銀行が絶えず準備率を引き下げ、銀行の経営コストを削減している理由です。

総じて言えば、経済が下向きの時期には、「覆巢之下安有完卵?」です。この時期には誰も良い日はなく、経済の流動性の「大本営」である銀行も、必然的に最大の圧力を受けています。

しかし問題は、このような状況下で最近また消費ローンを積極的に推進し、新たな住民部門のレバレッジを形成し、「資金を活性化」して、差し迫った危機に対応していることです。この手段は、一時的に市場の流動性危機を緩和することができますが、将来いつ爆発するかわからない「時限爆弾」でもあります。

すべての経済問題の最大の隠れた懸念は、銀行業界に隠されており、最終的に銀行業界で燃え上がります。経済自体が回復し始めて初めて、危機のシグナルが本当に解除されます。

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。