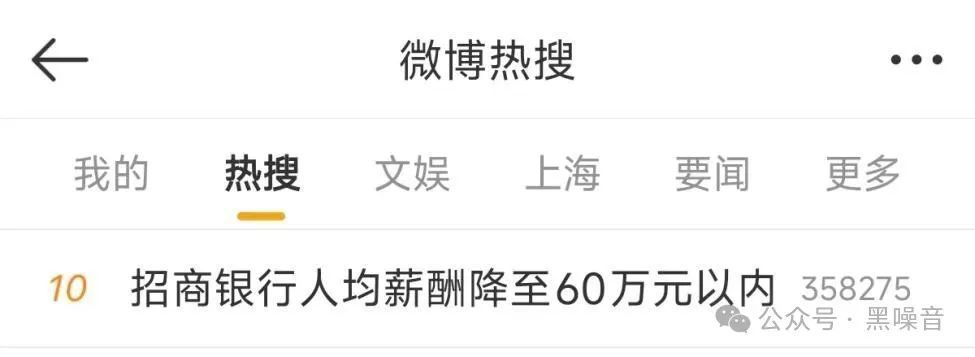

El 26 de marzo, China Merchants Bank reveló su informe anual de 2024.

Según los cálculos del informe anual, en 2024, los gastos de los empleados de China Merchants Bank fueron de 68.090 millones de yuanes, con un coste medio por persona de 581.000 yuanes. Cabe destacar que esta es la segunda caída consecutiva de los gastos de los empleados de China Merchants Bank.

En la primera mitad de 2021, el salario mensual medio por persona de China Merchants Bank llegó a alcanzar los 58.000 yuanes, lo que significa que el salario mensual medio por persona de la entidad es ahora 6.000 yuanes inferior al de hace 3 años.

Pronto, el tema #La remuneración media por persona de China Merchants Bank cae por debajo de los 600.000 yuanes# se convirtió en un tema candente en Weibo, lo que suscitó un acalorado debate entre los internautas.

A primera vista, la primera reacción es «¡Los salarios bancarios son realmente altos!», pero en realidad este salario es solo un promedio, el resultado de promediar a los altos ejecutivos y a los empleados. De hecho, los salarios de los empleados ordinarios de China Merchants Bank no son muy diferentes a los de la gente normal.

Los internautas en general han perdido el foco, el foco no es lo alto que es el salario, sino lo que significa la reducción salarial del banco, especialmente lo que significa la reducción salarial de China Merchants Bank. Se puede decir que ya hay indicios de señales de riesgo financiero sistémico, y en este momento hay que tener mucho cuidado, de lo contrario, en el futuro, podría producirse una agitación en todo el sistema financiero.

China Merchants Bank tiene una posición muy especial en China: es el verdadero punto de referencia de la industria bancaria china.

¿Por qué se dice eso? Porque China Merchants Bank es el banco comercial con el mejor servicio de China, y también es el mejor banco minorista de China durante muchos años consecutivos. Por supuesto, su escala también es la número uno entre los bancos comerciales de propiedad conjunta.

Se puede decir que, aparte de los bancos estatales como ICBC, ABC, Bank of China y CCB, hay que fijarse en China Merchants Bank. En la clasificación de la industria bancaria de 2024, China Merchants Bank ocupa el segundo lugar después de los cuatro grandes bancos, lo que demuestra su escala y posición. Como banco de propiedad conjunta, no es fácil llegar a este punto.

Precisamente por eso, la reducción salarial a gran escala de China Merchants Bank es como una bomba. Estar en la búsqueda de tendencias hace que esto parezca un poco chismoso, pero la realidad que se esconde detrás es peligrosa y pesada.

El verdadero problema no es la reducción salarial, sino el informe financiero de China Merchants Bank.

Como se ha dicho antes, China Merchants Bank es el mejor banco minorista de China, lo que significa que China Merchants Bank refleja principalmente la ventaja de los negocios individuales. Sin embargo, el informe financiero de 2024 no es muy bueno:

El negocio de banca minorista de China Merchants Bank, con un beneficio antes de impuestos de 90.644 millones de yuanes en 2024, disminuyó un 9,28% interanual. Los principales ingresos, los ingresos netos por intereses y los ingresos netos por comisiones, disminuyeron interanualmente.

Los ingresos netos por intereses disminuyeron un 1,58% interanual, y los ingresos netos por comisiones disminuyeron un 14,28% interanual.

Los ingresos por comisiones y comisiones de gestión de patrimonio fueron de 22.005 millones de yuanes, con una disminución interanual de hasta el 22,70%.

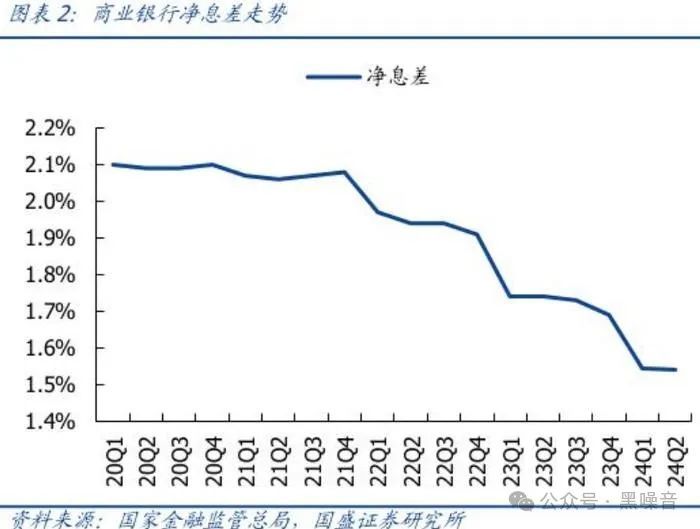

El rendimiento neto de los intereses cayó del 2,15% en 2023 al 1,98%, y los ingresos netos por intereses disminuyeron aproximadamente un 1,58% interanual. El margen de interés neto cayó del 2,03% al 1,86%.

Entre estos datos, lo más preocupante es el último, «el margen de interés neto cayó por debajo del 2%. Se puede decir que este es un evento emblemático. Porque el margen de interés neto es la línea de vida de los bancos chinos, y también hay una línea de alerta clara del 1,8%.

El margen de interés neto se refiere a la proporción de los ingresos netos por intereses a los activos generadores de intereses medios. A finales del tercer trimestre del año pasado, 30 bancos que cotizan en la bolsa de valores A estaban por debajo de la «línea de alerta» del 1,8%.

Por debajo de la línea de alerta, significa que el capital y el flujo de caja del banco tendrán riesgos, y la hoja de balance podría tener problemas, por lo que hay que tener especial cuidado.

En el caso de que los márgenes de interés netos de los bancos comerciales chinos cayeran por debajo de la línea de alerta, China Merchants Bank y Ping An Bank, estos dos «buenos estudiantes» fueron una vez la última resistencia, pero ahora sus márgenes de interés netos han caído por debajo del 2% y también se dirigen hacia la línea de alerta.

Desde la perspectiva del rendimiento general, la tasa de crecimiento del beneficio neto atribuible a la matriz de China Merchants Bank es al menos la más baja en 12 años, 5 puntos porcentuales por debajo del 6,22% del año anterior.

A pesar de ello, el informe financiero de China Merchants Bank sigue siendo uno de los de mejor rendimiento de todos los bancos… Por lo tanto, la reducción salarial esta vez esconde el problema de la rápida disminución de la rentabilidad de la industria bancaria china, y es un signo de que podría haber riesgos en la hoja de balance de la industria bancaria.

En las reuniones económicas de alto nivel de los últimos dos años, la prevención de los riesgos financieros sistémicos ha sido un tema importante.

La reducción salarial de China Merchants Bank no es un simple control de costes, sino una manifestación de la presión general de la industria. Con la inestabilidad del mercado financiero, los bancos tienen que reducir los gastos para hacer frente al débil crecimiento de los beneficios, especialmente en el contexto de la desaceleración económica interna y el aumento del riesgo de deuda, los bancos tienen que «salvar sus vidas» reduciendo los gastos salariales.

La industria bancaria china no es lo suficientemente sana, con problemas como un único modelo de negocio, y durante mucho tiempo ha existido un modelo de negocio de «no prestar atención a los servicios financieros y depender únicamente del crecimiento de los préstamos». Cuando la economía era buena antes, algunos economistas advirtieron que esta estructura de ingresos era insostenible.

La razón es sencilla: si los bancos sólo dependen de los intereses para sobrevivir, se enfrentarán a un gran riesgo en las fluctuaciones del ciclo económico. Esta es también la razón por la que el problema de China Merchants Bank es más llamativo: la estructura de beneficios de China Merchants Bank ya es la más sana, pero aún así es difícil escapar de la tendencia general a la baja de la industria bancaria.

Después de estos tres o cuatro años de caída del sector inmobiliario, la industria bancaria es la más afectada. Además de la débil demanda de consumo y la baja inversión privada, los bancos que dependen de los negocios de préstamos se encuentran generalmente en una profunda crisis operativa, incluso una crisis de liquidez.

Lo que es más preocupante es que la tasa de préstamos morosos de los bancos también está aumentando en general.

Además, el «capital de negocio» de los cuatro grandes bancos, es decir, la ratio de suficiencia de capital, disminuyó en 2023. Esta es también la razón por la que el Banco Popular de China ha estado reduciendo continuamente el coeficiente de reserva obligatoria para reducir los costes operativos de los bancos.

En resumen, en un período de desaceleración económica, «¿cómo puede haber huevos intactos bajo un nido volcado?». En este momento, nadie lo está pasando bien, y los bancos, como el «campamento base» de la liquidez económica, también se enfrentan inevitablemente a la mayor presión.

Pero el problema es que, en esta situación, se han promovido enérgicamente los préstamos al consumo, formando una nueva ronda de apalancamiento del sector de los hogares para «activar los fondos» y hacer frente a la necesidad urgente. Aunque este medio puede aliviar temporalmente la crisis de liquidez del mercado, también es una «bomba de relojería», y nadie puede predecir cuándo explotará en el futuro.

La mayor preocupación de todos los problemas económicos está oculta en la industria bancaria y finalmente se enciende en la industria bancaria. Sólo cuando la economía en sí empiece a recuperarse, las señales de crisis podrán ser realmente eliminadas.

Descubre más desde 自由档案馆

Suscríbete y recibe las últimas entradas en tu correo electrónico.