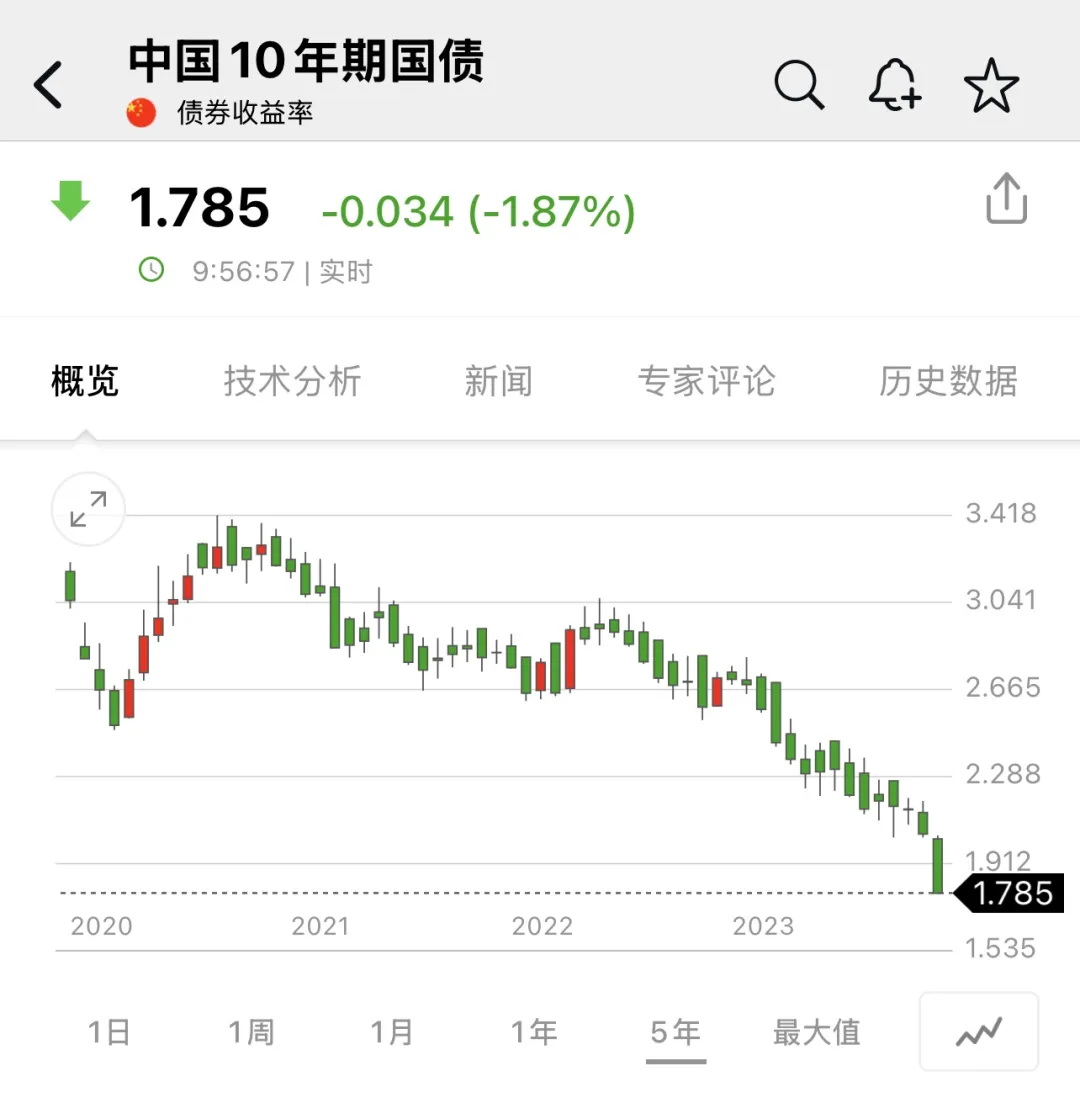

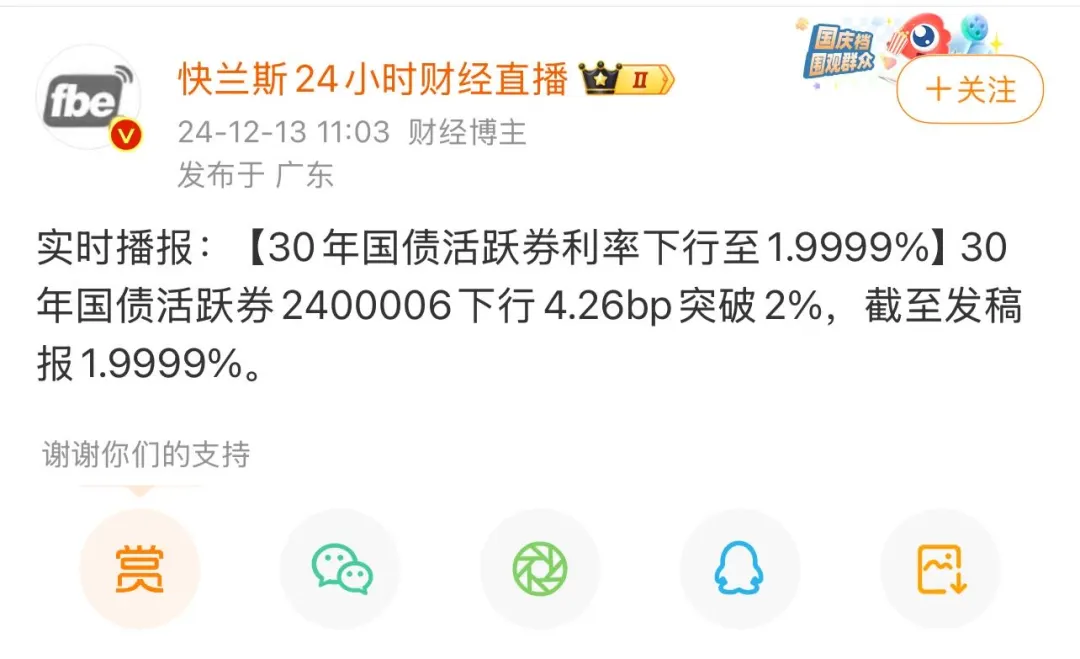

30年物国債の利回りが中日逆転を経験した後(中日逆転?低金利は何を意味するのか)、中国の各期間の国債金利はまだ下がり続けています。

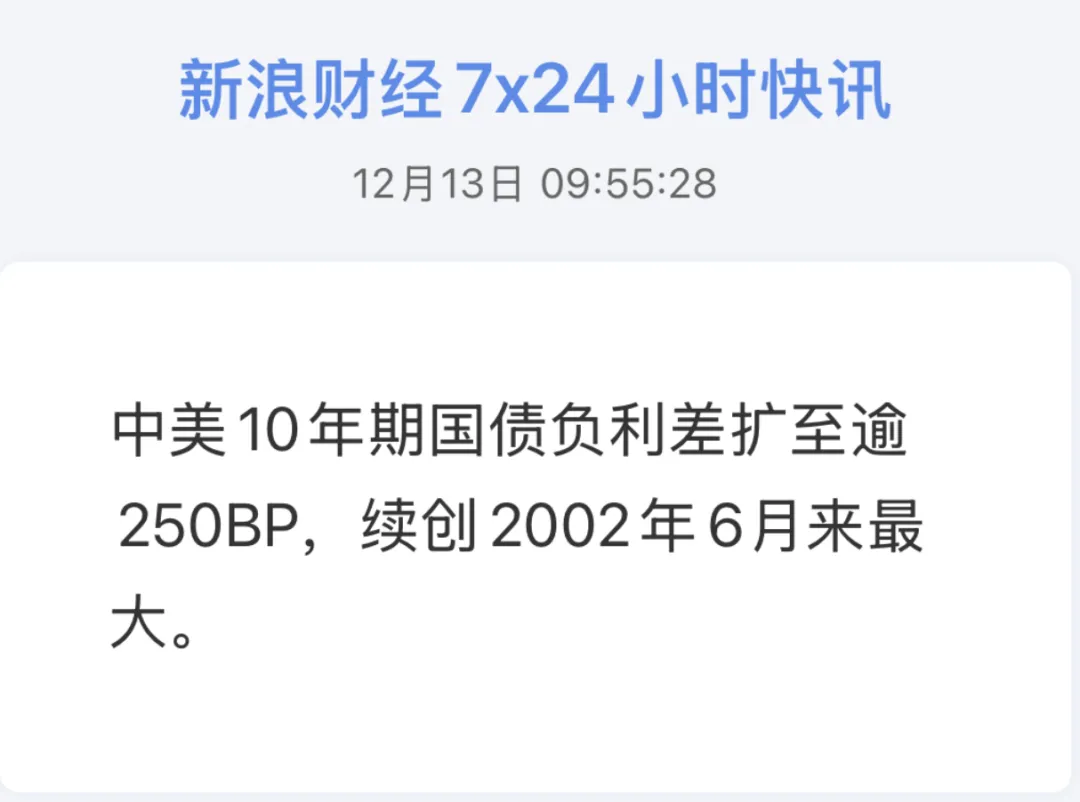

2024年12月13日現在、10年物国債の利回りは1.7%台に入り、30年物国債の利回りは2.0%を割り込み、中米10年物国債の利回りスプレッドも記録を更新しました。

国債利回りに注目し始めたばかりの多くの方はご存知ないかもしれませんが、過去には中国経済の成長とインフレ率が長期的に米国を上回り、金利も長期的に米国を上回っており、10年物国債の金利も過去のほとんどの期間で米国を上回っていました。現在のような逆転は少数派であり、250BP(2.5パーセントポイント)を超える逆転は歴史を塗り替えました。

国債利回りの低下により、国債の純資産価値が大幅に上昇し、場内の30年物国債ETFは過去1年間で約20%上昇しました。

なぜ国債利回りが持続的に低下しているのでしょうか?そのロジックは、過去の2つのテーマで非常に詳細に説明されており、今改めて振り返ってみましょう。

以下、青字部分は2024年3月27日の過去のテーマです(更新版)住宅価格は底を打ったのか? 一部内容↓

将来、住宅購入はますます容易になり、金利も低下し続けるでしょう。

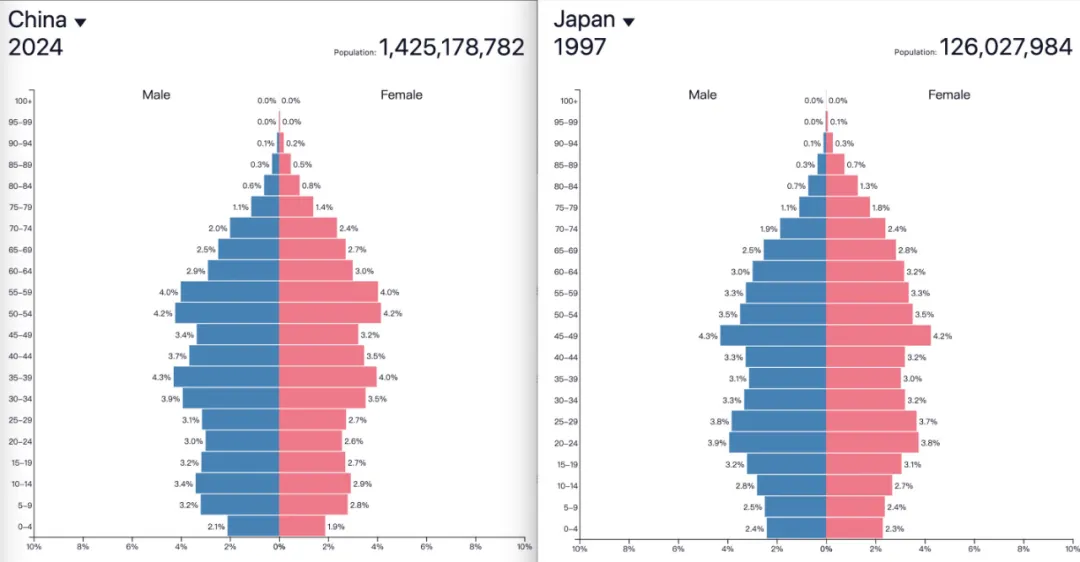

中国の2024年の人口構造は日本の1997年と非常に似ており、偶然にも、1997年の10年物日本国債と現在の10年物中国国債の利回りもほぼ同じで、どちらも2.3%です。

中国2024年人口構造(左)対日本1997年人口構造(右)

これは、金利の低下が不動産市場を救済するためだけでなく、人口の高齢化の下で需要と物価の低迷に対応するための必然的な選択肢であることを示しています。近い将来、人民元金利はさらに低下し、現在の10年物国債利回りは2.3%ですが、まもなく2.0%以内になるでしょう。黒い白鳥の出来事がなければ、10年後には1%程度まで低下するでしょう。したがって、将来住宅を購入する人々はますます簡単になるでしょう。なぜなら、住宅価格が下落するだけでなく、住宅ローン金利も下落するからです。

1997年以降の日本国債のパフォーマンスを参考にすると、中国国債利回りの低下(または純資産価値の増加)にはまだ大きな余地があり、中国国債は現在、投資価値のある数少ない人民元資産と言えるでしょう。その信用リスクはゼロで、絶対的に安全で、元本を保証し利息を受け取り、価値を増やすことができ、流動性も良く、いつでも現金化できます…中央銀行は心の中では市場がこのような一致した期待を形成することを望んでおらず、時々投資家を教訓し、国債利回りを引き上げようとしますが、いかなる人為的な介入も大勢の流れを止めることは困難です。

その後、2024年8月には国債利回りが実際に低下し続け、国債の純資産価値が大幅に上昇し、市場の熱気は非常に高まりましたが、突然、業界関係者がこの現象を脅威として利用し、彼らは言いました:国債の買い占めも経済の「空売り」です。

以下、青字部分は2024年8月13日の過去のテーマです:住宅価格はいつ底を打つのか?本質から現象を見る

一部内容↓

中国国債の熱気が高まっており、その後、一言:国債の買い占めも経済の「空売り」です。

人々はなぜ国債を買い占めているのでしょうか?

ここでは、債券の価値増加のロジックについて説明する必要があります。ほとんどの人は、債券は固定利回り資産にすぎない、つまり債券を購入し、満期時に金利に従って元本と利息を回収するだけだと理解していますが、実際の債券市場はそうではありません。

債券価格は取引に伴い毎日変動するため、例えば10年物国債商品は、額面価格が100元で、発行時に確定した額面金利が3.5%の場合、国債取引市場でこの商品の取引価格が90元に下落した場合、この国債を購入した保有者が毎年得る収益は3.5%ではなく、3.5÷90×100%=3.89%… 理解しやすいように、市場金利の上昇は、中央銀行の利上げ、国債利回りの上昇、国債価格の下落に対応しています。

したがって、なぜ国債を買い占めるのかは非常に明確です。それは、市場参加者が将来の金利変動の方向性をますます明確に理解しているからです。中国の無リスク金利は、今後10年、さらにはそれ以上の期間、高い確率で低下し続けるでしょう。金利低下の背景には、人口構造がもたらす需要とインフレの長期的な低下があります。

中国と日本は、人口構造と金利の動向が驚くほど似ています。2024年の中国の人口構造は、1997年の日本とほぼ同じです。それに対応して、2024年の中国の10年物国債利回りと1997年当時の日本の10年物国債利回りも同じです(2.1-2.3%)。

過去の内容を振り返ると、現在、中国の10年物国債利回りが1.7%に入り、30年物国債利回りが2.0%を割り込んでいるのを見ると、進捗が少し速くなっただけで、特に驚くべきことではありません。長期的に見ると、1%または0に近い金利も不可能ではありません。

国債利回りの継続的な低下の影響には両面性があります。

良い面から見ると、社会全体の資金調達コストを削減し、将来の国家の借入空間を増やし、民生に還元するのに役立ちます(過去2、30年の日本と同様)。同時に、金利低下の背景の下で、中国の輸出競争力は強く、人民元の購買力は堅調に維持され、金融開放(特に資本項目の兌換)の着実な推進の下で、低金利の人民元は円のように資金調達通貨のルートを通じて世界に進出し、中国国債を新たな信頼できる国際的な安全資産にすることさえ期待できます。

悪い面から見ると、金利の低下は結果であり、原因ではありません。他の信頼できる投資対象がないため、資金は無リスクの国債に流れ込みます。これは、実業経営であれ、他の主要な投資であれ、お金を稼ぐことが本当にますます難しくなっていることを示しています。

金利の「黄金律(Golden Rule)」によると、一国のインフレ調整後の実質金利(r)は、実質経済成長率(g)と等しくなるべきであり、「r=g」は、一人当たりの消費と社会福祉を最大化できる経済安定状態です。

等式の左側は実質金利(r)、右側は実質経済成長率(g)を表します。等式の両側にインフレ率をそれぞれ加えると、長期的に見て、経済体の長期名目金利は名目経済成長率とほぼ同じになるはずです。

つまり、国債は金利の代表的な指標であり、金利の低下はGDPの名目成長率の低下を意味し、名目成長率の低下は低インフレと低成長を意味します。このような新たな常態に、あなたは準備ができていますか?

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。