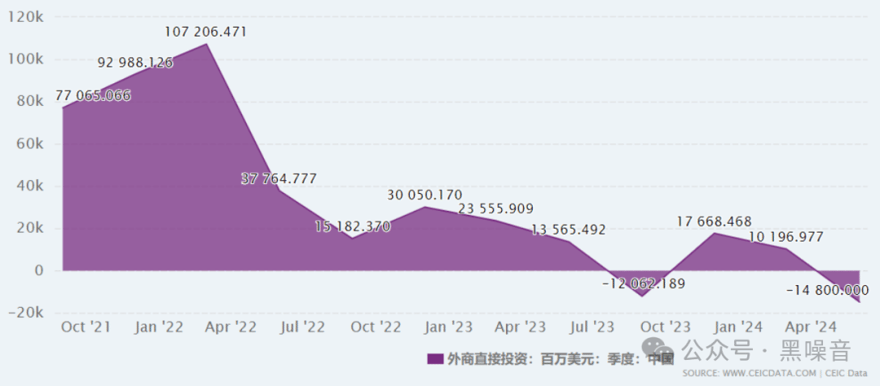

中國國家外匯管理局8月9日公布的4~6月國際收支數據顯示,外資企業的直接投資3個季度來首次出現負增長。外國企業對中國的直接投資減少148億美元。  這一數據,不僅是負增長,而且是有統計數據以來的歷史最低。事實上,外來直接投資的劇減早有趨勢。國家外匯管理局在2024年2月18日發布的數據顯示,2023年,中國外來直接投資(即直接投資負債方,又稱來華直接投資)淨流入330億美元,繼2022年同比下降47.6%後,再下降81.7%,淨流入規模降至1994年以來最低。值得注意的是,2023年外來直接投資中的外方股東貸款由上年淨流入205億轉為淨流出291億美元,為1982年有數據以來首次年度淨流出。在今年4-6月的外來直接投資數據細項中,用於工廠建設和併購(M&A)的資金,流出超過流入的規模。由這兩個數據可見,外商在中國大陸新投資企業和新建工廠的驟減是外資投資減少的重要原因。

這一數據,不僅是負增長,而且是有統計數據以來的歷史最低。事實上,外來直接投資的劇減早有趨勢。國家外匯管理局在2024年2月18日發布的數據顯示,2023年,中國外來直接投資(即直接投資負債方,又稱來華直接投資)淨流入330億美元,繼2022年同比下降47.6%後,再下降81.7%,淨流入規模降至1994年以來最低。值得注意的是,2023年外來直接投資中的外方股東貸款由上年淨流入205億轉為淨流出291億美元,為1982年有數據以來首次年度淨流出。在今年4-6月的外來直接投資數據細項中,用於工廠建設和併購(M&A)的資金,流出超過流入的規模。由這兩個數據可見,外商在中國大陸新投資企業和新建工廠的驟減是外資投資減少的重要原因。 考慮到海內外市場需求週期性波動、美元加息週期、人民幣寬鬆政策的合併影響,外資企業存在大量的留存收益匯回現象,這也是該數據驟降的直接原因之一。也有不少人說,外資驟減的原因是在華外企競爭不過蓬勃發展的內資企業,導致整體出現利潤下降。但根據國家統計局的數據,2023年規模以上工業企業中,外商及港澳台商投資企業實現利潤總額同比下降6.7%。所以這個下降幅度不足以解釋2023年高達81.7%的外資同比下降幅度。另外一個解釋是,疫情所造成的來華投資暴增,透支了增長空間,現在只是自然的週期性回落,無需擔憂。那麼就看看數據吧:2020年,新冠疫情導致全球經濟受阻,國際收支口徑的來華直接投資淨流入增長35%。2021年,國際收支口徑來華直接投資淨流入增長36%。這兩年確實是大幅增長。但後面就是我開篇提到的:2022年,國際收支口徑來華直接投資開始出現下降,降幅高達47.6%。2023年同比下降更是高達81.7%。2024年4-6月更是負增長,減少了148億美元。其實該數據首次出現負增長還不是在今年,而是2023年7~9月的減少121億美元。

考慮到海內外市場需求週期性波動、美元加息週期、人民幣寬鬆政策的合併影響,外資企業存在大量的留存收益匯回現象,這也是該數據驟降的直接原因之一。也有不少人說,外資驟減的原因是在華外企競爭不過蓬勃發展的內資企業,導致整體出現利潤下降。但根據國家統計局的數據,2023年規模以上工業企業中,外商及港澳台商投資企業實現利潤總額同比下降6.7%。所以這個下降幅度不足以解釋2023年高達81.7%的外資同比下降幅度。另外一個解釋是,疫情所造成的來華投資暴增,透支了增長空間,現在只是自然的週期性回落,無需擔憂。那麼就看看數據吧:2020年,新冠疫情導致全球經濟受阻,國際收支口徑的來華直接投資淨流入增長35%。2021年,國際收支口徑來華直接投資淨流入增長36%。這兩年確實是大幅增長。但後面就是我開篇提到的:2022年,國際收支口徑來華直接投資開始出現下降,降幅高達47.6%。2023年同比下降更是高達81.7%。2024年4-6月更是負增長,減少了148億美元。其實該數據首次出現負增長還不是在今年,而是2023年7~9月的減少121億美元。

從上述數據來看,儘管海外需求的週期性因素、美元加息、中美利差等因素都是資本外流的原因,但都不足以解釋現在這個降幅之深,更不足以解釋負增長的出現。如果說是正常的週期性回落,那麼最多回落到2008年左右的均值還差不多,但現在直接回落到90年代初的水平,就必須認真思考其中的原因了。我想,經濟信心的低迷和地緣政治,才是資本外流真正的原因。信心缺失導致外資對來華投資的前景感到迷茫,尤其是房地產低迷、內需低迷所造成的潛在風險,讓外資躊躇不前。相比較之下,印度、墨西哥等國家成了外資標的新的“香餑餑”。除了美國主張由“遠包”改為“近包”所造成的投資下降,一向對中國投資額巨大的東亞鄰居們,這兩年表現如何?根據一項調查,日本企業大多削減了對華投資或保持持平,而且大多數企業對2024年的前景並不樂觀。日本企業去年對華投資資金為十年來最少,僅有2.2%的日本海外新增投資流向了中國大陸。這一數字甚至低於對越南或印度的投資,也僅相當於對澳大利亞投資的四分之一。韓國企業對中國的投資也在減少。2023年前9個月的新增外商直接投資與2022年同期相比下降高達91%,降至2002 年以來的最低水平。低迷之下,唯一的亮點來自歐盟。2023年德國對中國投資佔德國海外直接投資總額的比例,擴大到了10.3%,這是自2014年以來的最高值。但這一趨勢很明顯跟產業趨勢有關——在新能源車方面,德國希望與中國保持密切合作。比如寶馬今年就在瀋陽增加了數百億人民幣的投資,大眾也在今年向中國新增數十億歐元的新能源車投資。但這完全是因為“自救”。想要搞新能源車技術轉型,以及避免被比亞迪等徹底取代的德國車企,亟需與中國企業合作,提高其技術迭代能力和智能化水平。要注意的是,歐洲對於電動汽車的態度,開始有逐漸變冷的趨勢。燃油車禁令的推遲和猶豫,都體現出歐洲在這一戰略上的複雜心情。 所以以後德國車企還會繼續加碼對華投資么?這是值得懷疑的。另外,一個行業的投資增加,對於外商投資中國下降的大背景來說,也只是其中一個小小的因素。總體而言,雖然不能對外商對華投資數據的驟降過度悲觀,但也必須充分認識到,經濟低迷和全球地緣政治趨冷(尤其是俄烏戰爭站隊的影響),確實影響了外商對華投資的信心。在內需低迷不振的趨勢下,如果外資也繼續趨冷,將不是一件好事。本文由主流財經媒體和官方數據綜合整理而成。

所以以後德國車企還會繼續加碼對華投資么?這是值得懷疑的。另外,一個行業的投資增加,對於外商投資中國下降的大背景來說,也只是其中一個小小的因素。總體而言,雖然不能對外商對華投資數據的驟降過度悲觀,但也必須充分認識到,經濟低迷和全球地緣政治趨冷(尤其是俄烏戰爭站隊的影響),確實影響了外商對華投資的信心。在內需低迷不振的趨勢下,如果外資也繼續趨冷,將不是一件好事。本文由主流財經媒體和官方數據綜合整理而成。