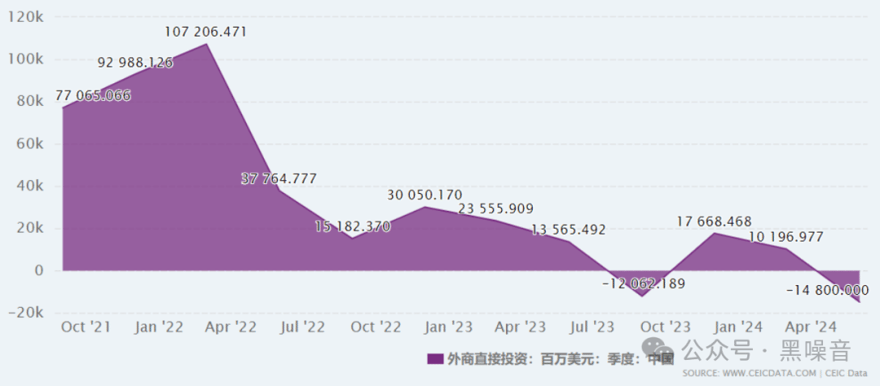

中国国家外汇管理局が8月9日に発表した4~6月期の国際収支データによると、外資企業の直接投資が3四半期ぶりにマイナス成長となった。外国企業による中国への直接投資は148億ドル減少した。  このデータは、マイナス成長であるだけでなく、統計データが始まって以来の最低水準でもある。実際、外来直接投資の激減はすでに傾向として現れていた。国家外汇管理局が2024年2月18日に発表したデータによると、2023年、中国への外来直接投資(直接投資負債、つまり対中直接投資)の純流入は330億ドルで、2022年比で47.6%減の後、さらに81.7%減となり、純流入規模は1994年以来の最低水準となった。注目すべきは、2023年の外来直接投資における外資株主からの融資が、前年の205億ドルの純流入から291億ドルの純流出に転じ、1982年にデータが始まって以来初の年間純流出となったことだ。今年の4~6月期の外来直接投資データの詳細項目では、工場建設とM&A(合併・買収)に使われた資金が、流入を上回る規模で流出した。この2つのデータから、外商による中国本土での新規投資企業と新規工場の激減が、外資投資減少の重要な原因であることがわかる。

このデータは、マイナス成長であるだけでなく、統計データが始まって以来の最低水準でもある。実際、外来直接投資の激減はすでに傾向として現れていた。国家外汇管理局が2024年2月18日に発表したデータによると、2023年、中国への外来直接投資(直接投資負債、つまり対中直接投資)の純流入は330億ドルで、2022年比で47.6%減の後、さらに81.7%減となり、純流入規模は1994年以来の最低水準となった。注目すべきは、2023年の外来直接投資における外資株主からの融資が、前年の205億ドルの純流入から291億ドルの純流出に転じ、1982年にデータが始まって以来初の年間純流出となったことだ。今年の4~6月期の外来直接投資データの詳細項目では、工場建設とM&A(合併・買収)に使われた資金が、流入を上回る規模で流出した。この2つのデータから、外商による中国本土での新規投資企業と新規工場の激減が、外資投資減少の重要な原因であることがわかる。 国内外の市場需要の周期的な変動、米ドルの利上げサイクル、人民元の緩和政策の影響を考慮すると、外資企業は多額の留保利益を本国に送金する現象が見られ、これもこのデータの急落の直接的な原因の一つである。また、外資が激減した原因は、中国国内の外資系企業が急成長する内資系企業に競争で勝てず、全体的に利益が減少したためだという声も多い。しかし、国家統計局のデータによると、2023年の規模以上の工業企業のうち、外商および香港・マカオ・台湾商投資企業の実現利益総額は前年比6.7%減少した。したがって、この減少幅では、2023年の外資の81.7%という大幅な減少を説明するには不十分である。もう一つの説明として、新型コロナウイルス感染症による中国への投資の急増が成長空間を食いつぶし、現在は自然な周期的落ち込みに過ぎず、心配する必要はないというものがある。それでは、データを見てみよう。2020年、新型コロナウイルス感染症により世界経済が停滞し、国際収支ベースの対中直接投資の純流入は35%増加した。2021年、国際収支ベースの対中直接投資の純流入は36%増加した。この2年間は確かに大幅な増加だった。しかし、その後は冒頭で述べたように、2022年には国際収支ベースの対中直接投資が減少し始め、その減少幅は47.6%に達した。2023年には前年比でさらに81.7%減少し、2024年4~6月期にはマイナス成長となり、148億ドル減少した。実際、このデータが初めてマイナス成長となったのは今年ではなく、2023年7~9月の121億ドルの減少だった。

国内外の市場需要の周期的な変動、米ドルの利上げサイクル、人民元の緩和政策の影響を考慮すると、外資企業は多額の留保利益を本国に送金する現象が見られ、これもこのデータの急落の直接的な原因の一つである。また、外資が激減した原因は、中国国内の外資系企業が急成長する内資系企業に競争で勝てず、全体的に利益が減少したためだという声も多い。しかし、国家統計局のデータによると、2023年の規模以上の工業企業のうち、外商および香港・マカオ・台湾商投資企業の実現利益総額は前年比6.7%減少した。したがって、この減少幅では、2023年の外資の81.7%という大幅な減少を説明するには不十分である。もう一つの説明として、新型コロナウイルス感染症による中国への投資の急増が成長空間を食いつぶし、現在は自然な周期的落ち込みに過ぎず、心配する必要はないというものがある。それでは、データを見てみよう。2020年、新型コロナウイルス感染症により世界経済が停滞し、国際収支ベースの対中直接投資の純流入は35%増加した。2021年、国際収支ベースの対中直接投資の純流入は36%増加した。この2年間は確かに大幅な増加だった。しかし、その後は冒頭で述べたように、2022年には国際収支ベースの対中直接投資が減少し始め、その減少幅は47.6%に達した。2023年には前年比でさらに81.7%減少し、2024年4~6月期にはマイナス成長となり、148億ドル減少した。実際、このデータが初めてマイナス成長となったのは今年ではなく、2023年7~9月の121億ドルの減少だった。

上記のデータから見ると、海外需要の周期的な要因、米ドルの利上げ、米中金利差などの要因が資本流出の原因となっていることは否定できないが、現在の減少幅の深さを説明するには不十分であり、ましてやマイナス成長の出現を説明することはできない。もしこれが正常な周期的落ち込みであるとすれば、せいぜい2008年頃の平均値まで落ち込む程度であるはずだが、現在は1990年代初頭の水準まで直接落ち込んでいるため、その原因を真剣に考える必要がある。私は、経済的な自信の低迷と地政学こそが、資本流出の真の原因だと考えている。自信の喪失は、外資が中国への投資の将来性に迷いを感じる原因となり、特に不動産の低迷や内需の低迷がもたらす潜在的なリスクが、外資を躊躇させている。それに比べて、インドやメキシコなどの国が外資の新たな「人気者」となっている。アメリカが「遠包」から「近包」への転換を主張したことによる投資減少に加えて、これまで中国への投資額が大きかった東アジアの隣国は、この2年間どのような状況だったのだろうか。ある調査によると、日本企業は対中投資を削減または横ばいにしており、多くの企業が2024年の見通しについて楽観視していない。日本企業による昨年の対中投資資金は10年間で最も少なく、日本の海外新規投資のわずか2.2%が中国本土に流れた。この数字は、ベトナムやインドへの投資を下回っており、オーストラリアへの投資の4分の1に相当するに過ぎない。韓国企業による中国への投資も減少している。2023年1~9月の新規外商直接投資は、2022年同期比で91%減と大幅に減少し、2002年以来の最低水準となった。低迷の中、唯一の明るい材料はEUからのものである。2023年のドイツの対中投資は、ドイツの海外直接投資総額の10.3%を占め、2014年以来の最高値となった。しかし、この傾向は明らかに産業の動向と関連している。電気自動車の分野で、ドイツは中国との緊密な協力関係を維持したいと考えている。例えば、BMWは今年、瀋陽に数百億人民元の投資を追加し、フォルクスワーゲンも今年、中国に数十億ユーロの電気自動車への新規投資を行った。しかし、これは完全に「自救」のためである。電気自動車技術への転換を図り、BYDなどに完全に取って代わられることを避けたいドイツの自動車メーカーは、中国企業との協力が不可欠であり、技術革新能力とインテリジェント化レベルを向上させる必要がある。注意すべきは、ヨーロッパの電気自動車に対する態度が、徐々に冷え込んでいる傾向があることだ。ガソリン車の禁止令の延期や躊躇は、ヨーロッパのこの戦略における複雑な心境を反映している。 したがって、今後もドイツの自動車メーカーが対中投資を増やすかどうかは疑問視される。また、ある業界の投資増加は、外商による対中投資の減少という大きな背景の中では、ほんの小さな要因に過ぎない。全体として、外商による対中投資データの急落を過度に悲観することはできないが、経済の低迷と世界的な地政学的冷え込み(特にロシアとウクライナの戦争における立場の影響)が、外商の対中投資に対する自信に確かに影響を与えていることを十分に認識しなければならない。内需低迷が続いている状況下で、外資も冷え込み続けるようであれば、それは良いことではない。本稿は、主要な経済メディアと公式データを総合的にまとめたものである。

したがって、今後もドイツの自動車メーカーが対中投資を増やすかどうかは疑問視される。また、ある業界の投資増加は、外商による対中投資の減少という大きな背景の中では、ほんの小さな要因に過ぎない。全体として、外商による対中投資データの急落を過度に悲観することはできないが、経済の低迷と世界的な地政学的冷え込み(特にロシアとウクライナの戦争における立場の影響)が、外商の対中投資に対する自信に確かに影響を与えていることを十分に認識しなければならない。内需低迷が続いている状況下で、外資も冷え込み続けるようであれば、それは良いことではない。本稿は、主要な経済メディアと公式データを総合的にまとめたものである。

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。