6000文字の深度ある長文で中国経済を分析

この2週間は、新型コロナウイルス感染症以降で最も悲観的な2週間だったと言えるでしょう。

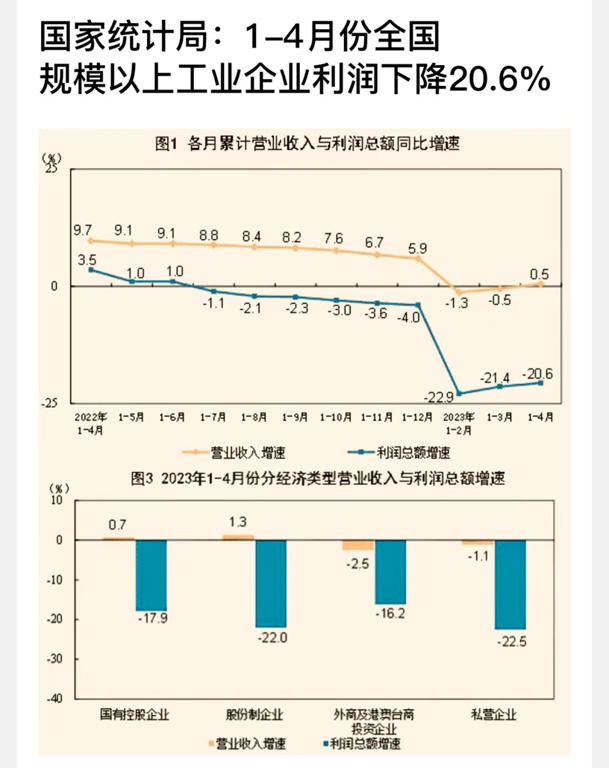

マクロ的には、各経済指標が全面的に低迷しています。 消費財小売総額は、4月には飲食料品が前月比でわずかに増加したものの、他の業種はすべて減少し、二桁の減少となった業種もありました。

企業利益の状況ですが、最初の4か月間、国有企業、民間企業、外資系企業を問わず、すべて昨年の低いベースラインからさらに減少し、その中でも私営企業の減少幅が最大で20%を超えました。

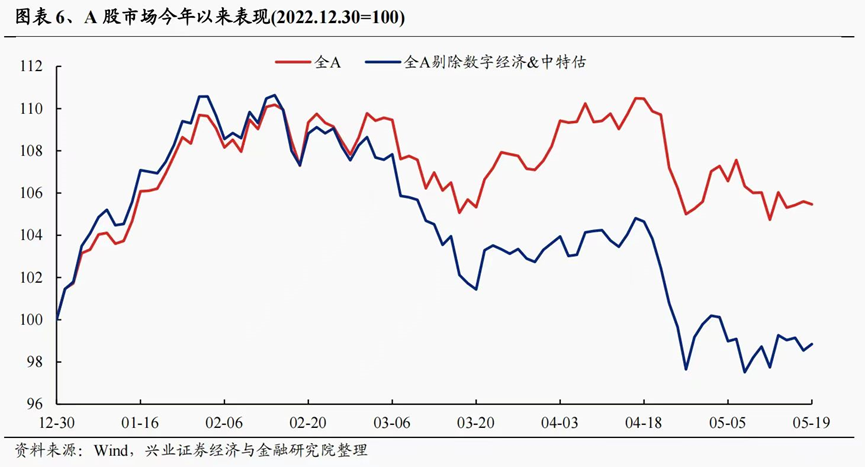

株式市場については言うまでもなく、年初から現在まで、ハンセン指数はすでにマイナス収益となっており、A株も「中国特色の評価」を除くと基本的にマイナス収益となっています。

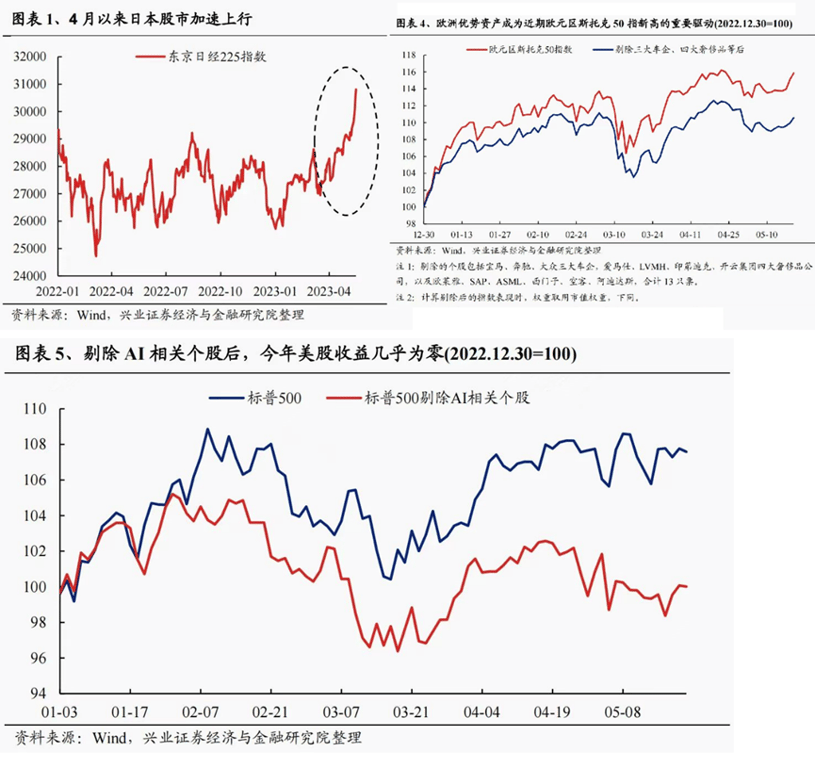

一方、米国のナスダックは年初から30%近く上昇し、ヨーロッパや日本の株式市場も相次いで史上最高値を更新し、インフレが爆発したトルコでさえ、株式市場の米ドル建てでのリターンはA株をはるかに上回っています。

ミクロ的には、アリババなどの大手企業が相次いで人員削減を行い、ある省都の都市投資債が危機に瀕し、複数のマンションが急激な値下げ後に販売停止となり、メーデーの旅行者1人当たりの消費額もわずかしか減少しませんでした。

先日、団地内でジョギングをしていて、休憩中に団地の入り口で炒め物を売っているお兄さんと話をしたところ、以前は1日の売上が3、4千元だったのが、今は1000元足らずになり、彼の屋台の隣にある1000平方メートル以上のスーパーマーケットも、以前は5、6万元だった1日の売上が、今は7、8千元に減ったそうです。

彼は、団地の警備員でさえ、ピーク時には200人いたのが、今は50人に減らされたと嘆いていました。これは、一線都市の中でも比較的高級な団地です。

率直に言って、1月末に比較的楽観的な時期には、市場が調整する可能性を考慮し、一定の回避策を講じましたが、わずか数か月後に、感情の変化がこれほど大きくなるとは思いませんでした。

最も一般的な解釈は、以前は新型コロナウイルス感染症後には経済が良くなるのではないかと思っていたが、今、新型コロナウイルス感染症が終わってみると、良くなるどころか、さらに悪くなっていることに気づいたということです。最後の希望もなくなりました。

中国経済は非常に重要な岐路に立っています。

国内では、レバレッジ解消の長期的な影響が依然として現れており、ポストコロナ時代にはまだ自信が完全に回復しておらず、不動産、インターネットなどの業界の縮小が引き続き経済の下押し圧力をもたらします。対外的には、FRBの基準金利が20年ぶりの高水準となり、米ドル資金が中国資産を売却し、半導体などの新興産業は米国から前例のない制裁を受けています。

これは完璧な嵐です。

そして、急速に成長している経済体が衰退した場合、基本的に2つの結果しかありません。一つは日本のように、若者が集団で寝そべり、出生率が大幅に低下することです。もう一つはブラジルのように、若者が集団で失業し、犯罪率が大幅に上昇することです。どちらの結果であっても、経済は少なくとも20年間停滞します。以前の記事でも触れましたが、出生問題は実は私たちの予想の範囲内であり、受け入れられる範疇に属します。しかし、安全保障問題は絶対に私たちの受け入れられる底線以内ではありません。そして、ここ数か月のニュースは明らかに私たちに、悪質な犯罪が増え、安全事故が増えていることを感じさせており、これはもはや経済問題だけでなく、長期的な安定に関わる問題です。

経済を維持することが常に必須事項であり、選択事項ではないとすれば、今日私が言いたいのは、経済を維持するだけでなく、今こそあらゆる犠牲を払って経済を維持すべき時だということです。

なぜ「あらゆる犠牲を払う」と言うのかというと、どのような選択肢にも犠牲が伴うからです。

08年には、私たちは「4兆元」を使って経済を維持しましたが、その犠牲は、その後の不動産財政と地方債の困難でした。20年の新型コロナウイルス感染症では、私たちは国民の生命と健康の安全を守りましたが、その犠牲は、世界の大半の国よりも遅れて解放され、サービス業の回復サイクルが長くなったことでした。もちろん、私たちが事後的に振り返ってみれば、私たちの意思決定者は当然のことながら、絶対的に英明であったのです。

では、現在、私たちはどのように経済を維持すべきでしょうか? そして、どのような犠牲を払う必要があるのでしょうか?

ここでは、3つの側面、資産価格の維持、成長の維持、雇用を維持することについて考えたいと思います。

まず1つ目、資産価格の維持ですが、ここではまず不動産価格です。

数年前には、多くの人が高すぎる不動産価格を鼻で笑っていたかもしれませんが、この2年間で、誰もが不動産価格が下落しても、誰もがより良く生きられるわけではないことに気づき、一線都市の若者が家を買えないという不安を減らすことさえできませんでした。なぜなら、不動産価格が30%下落しても、買えない人は依然として買えないからです。しかし、経済が低迷するにつれて、ほとんどの人の収入は減少しました。

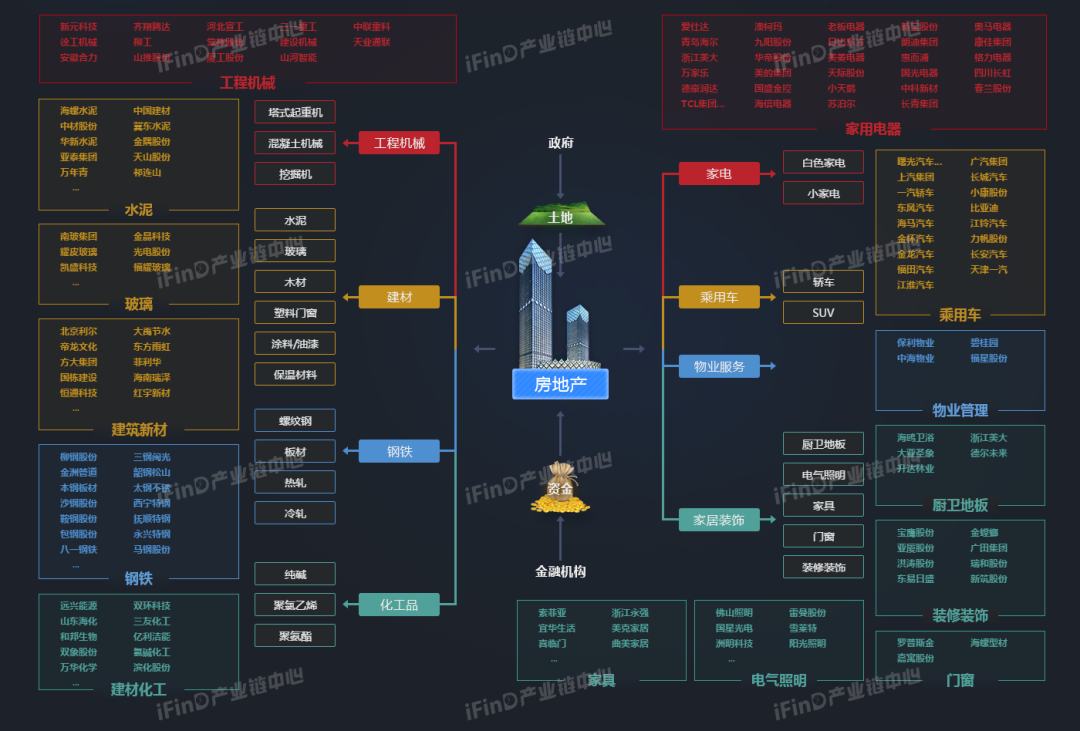

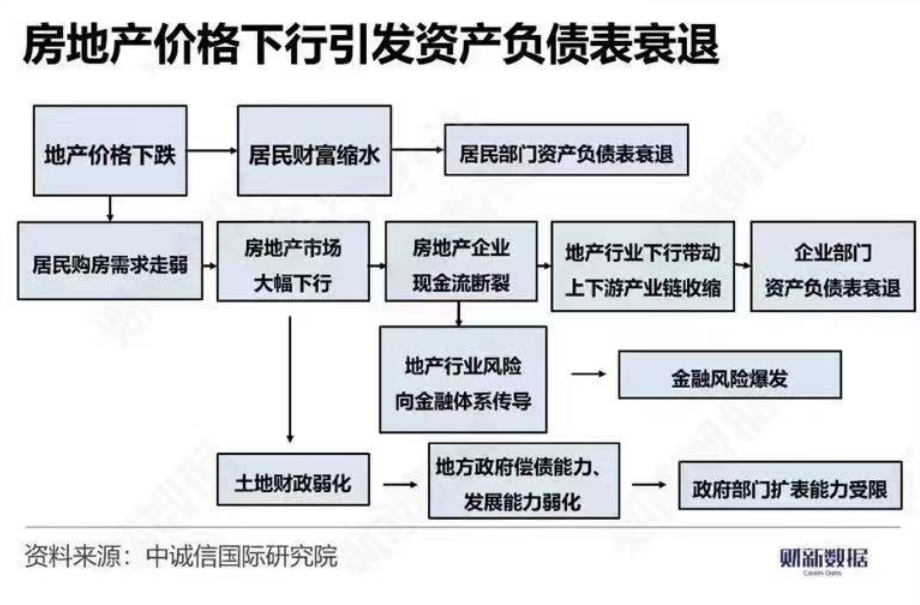

上記の図から、不動産が「サイクルの母」という称号を持っているのは、決して理由がないことがわかります。 上流は建材、建築などの業界を支え、下流は内装、家電などの業界に密接につながっており、最も重要なのは政府財政に絶え間ないキャッシュフローを提供することです。

特に中国では、不動産にはもう一つの特別な意味があり、それは銀行システムの一般的な担保としての役割です。 私たちは、米国銀行システムの一般的な担保が米国国債であることを知っていますが、中国の銀行システムでは、不動産が米国国債の役割を果たしています。 先日、米国債が下落し、中小銀行が倒産しましたが、当時、国内では私たちの銀行システムの安全性について自画自賛する声が上がっていました。 しかし、米国政府の信用保証を裏付けとする米国債と比較すると、国内の不動産価格は理論上、より大きな下落余地があり、価格が継続的に下落すれば、中国の銀行システムのリスクエクスポージャーは米国をはるかに超えることになります。

不動産の重要性を政府が知らないわけではありません。そのため、昨年以来、関係部門は「引き渡し保証」や、購入制限の解除、金利の引き下げなど、いくつかの政策を打ち出しました。まとめると、その考え方は「価格を維持し、量を犠牲にする」であり、購入制限の解除などを試み、低水準の取引量に基づいて、できるだけ早く新たな均衡を形成し、不動産価格の「ハードランディング」が銀行システムのリスクを広範囲に引き起こすのを回避し、同時に価格制限手段を通じて新築住宅の市場競争力を高め、開発業者の土地取得意欲と政府の財政収入を確保することです。

しかし、結果はどうでしょうか? 確かに楽観的ではありません。

理由は簡単で、新築住宅の価格は開発業者に対する価格制限によって固定できますが、住民、特に中産階級の収入が減少するにつれて、住宅ローンプレッシャーの下で住宅を売却してキャッシュフローの問題を解決することを選択する人が増え続けるでしょう。そして、中古住宅の価格は直接的に介入することが難しいのです。

私はこの2日間、重慶の夫婦が人員削減のために2年前に購入したばかりの新築住宅を売却し、頭金すべてを失ったという動画を見ましたが、正直言って、見るたびに辛いです。 しかし、どうしようもありません。これが4月に北京、上海、広州、深センの中古住宅の売り出し件数が過去最高を記録した理由です。 損切りして住宅を売るか、住宅ローンの不履行で競売にかけられるのを待つか、二つの害を比較して、軽い方を取るしかないのです。

しかし、中古住宅価格の下落は、さらに深刻な2つの問題を引き起こします。第一に、中古住宅価格の継続的な下落に直面して、ますます多くの人が損切りして住宅を売却することを選択し、住宅ローンの不履行が増加し、銀行システムのリスクが増大するだけです。第二に、中古住宅が継続的に下落しているため、政府は開発業者に土地取得意欲を持たせるために、より低い価格で土地を売却するしかなく、財政収入を減少させるだけでなく、それによって引き起こされる新築住宅と中古住宅の価格逆転は、中古住宅をさらに売りにくくします。

そして、これらの問題はすべて、中古住宅価格のさらなる下落につながり、悪循環を形成するだけです。 もちろん、それに対応して、新築住宅価格も同時に下落し、開発業者の投資意欲がさらに低下し、大規模な倒産が続くことになります。 最終的な結果は、次の日本になることです。

ボトルネックが純粋な需要ではなく、住宅購入能力と意欲にある場合、需要側からのみ出発する政策は問題を解決することはできず、このリスクの差し迫った程度から、政策調整のウィンドウ期間は最大1年、あるいは半年しかありません。

正直言って、本当に厄介で、解決策もありますが、犠牲も大きくなります。

第一に、預金と貸付金利を大幅に引き下げる。

ここで言うのは、以前のように毎回0.1%ずつ下げるのではなく、5年物LPRを3%以内に一気に引き下げ、もちろん預金金利も同時に引き下げるということです。

金融政策の核心は、迅速に対応することです。 日経平均株価が90年代初頭から始まった動きを見てください。91年から利下げを開始し、95年には割引率が0.5%まで低下しましたが、その間、資産価格の下落は一度も止まりませんでした。 なぜなら、いったんトレンドが形成されると、自信は戻ってこないからです。

成功例は米国で、新型コロナウイルス感染症の期間中に連続して緊急利下げを行い、経済を維持することに成功しました。

第二に、LPRの引き下げに基づいて、今後3〜5年間、既存および新規の住宅ローンに年間1%程度の利息補助を行う。

この利息補助は年間数千億元で、大部分は銀行が自己負担し、少部分は政府が補助します。 もっと直接的に言えば、現在多くの仲介業者が行っている「住宅ローンから事業ローンへの転換」を合法化し、取引コストとレントシーキングの空間を削減することです。 銀行にとっては、金利差が減少しても、不良債権率が減少し、繰り上げ返済のプレッシャーも軽減され、総勘定は計算できるのです。

第三に、上記の2つのステップが完了した後、一線都市の住宅の月々の支払い金額は、基本的に家賃と大差なくなります。 これに基づいて、一部の住宅ローン不履行の住民に対して、いくつかの新しい解決策を模索することもできます。たとえば、元利均等返済から元金均等返済に変更したり、住宅ローン不履行の住宅を共有住宅にしたり、頭金を支払った部分は自分のものとし、残りの部分の所有権を銀行またはAMCに移し、毎年彼らに比例して家賃を支払い、将来お金ができたら買い戻すことができます。 さらに、政府に対し、個人の名義の唯一の住宅の使用権を保障する対応措置を講じるよう呼びかけ、たとえ競売にかけられても銀行にお金を借りていても、あなたは無期限に居住することができ、集団的なホームレス状態を回避することができます。

上記の3点に基づいて、さらに4点目として、貨幣化された旧改修を再開する。 現在の一線都市には、容積率の低い古い小区が多く、ほとんどの住民は数年前に全額で購入しています。 過去には、この人々は資産を持っていましたが、収入が低いという理由で十分なローン返済能力がなく、より悪い環境に住むことを余儀なくされていました。 しかし、金利の低下に伴い、彼らの収入はすでに住宅ローンを支えることができます。 8年ぶりに貨幣化された旧改修を再開することで、改善型の住宅需要の人々の基盤を拡大し、国民の生活水準を向上させるだけでなく、旧改修による容積率の増加も地方政府の収入増加、都市投資のバランスシートの改善に役立ちます。

要するに、私たちの考え方の核心は、既存の中古住宅の販売意欲を低下させ、時間を使って空間を確保することです。 皆が不動産価格の下落に対する予想がなくなれば、資産価格は反転し始め、短期的な最大のリスクも解決されます。 しかし、注意すべきは、私たちの目的は経済の安定であり、不動産価格の投機ではないため、この基礎の上に不動産価格が上昇した場合、購入制限、販売制限を行うなど、緩めるべきではありません。

結局のところ、私たちの目的は経済のハードランディングを回避することであり、バブルを助長することではないため、本末転倒は避けるべきです。

次に、2番目の部分、成長の維持です。

この問題は実際には非常に複雑で、経済成長には投資、消費、輸出が含まれており、その中で輸出は多くの国際的な側面、特に中米関係の問題に関わっています。 結局のところ、この記事で議論する主体は経済であり、政治ではないので、ここでは省略し、投資と消費に焦点を当てて説明します。

現在、投資と消費が低迷していますが、これら2つは実際には共通の問題に起因しています。それは、現在、かなりのデフレ予想が存在し、高産が基本的に投資せず、中産階級も消費を減らし始めているからです。 私は、資産が数億元の中小企業の経営者を知っていますが、ここ数年、会社の経営は以前ほど良くありませんが、長年努力してきた結果、個人も多少の蓄えがあります。 しかし、彼らは今、お金を低リスクの金融商品に投資したり、金や茅台酒を蓄えたりするよりも、会社の経営や株式プロジェクトに投資すること、さらには株式を購入することさえ望んでいません。

この時、この種の人々の消費は実際には向上しており、以前は一生懸命働き、毎日節約していましたが、今は茅台酒を飲み、ゴルフをしています。 しかし、彼らは結局のところ、ごく一部の人々です。 この人々は消費の大盤振る舞いへの牽引力は非常に限られていますが、投資においては非常に重要です。 いったん彼らが投資しなければ、中産階級の収入が減少し、収入予想が低下し、さらにデフレ予想が加わり、誰もが自然に貯蓄を増やし、消費を減らすことになります。

したがって、総勘定をすると、消費の大盤振る舞いは依然として非常に縮小しています。 そして、A株上場企業の第1四半期の決算を見ると、減少が最も深刻なセクターは「中産階級の選択的消費」であり、たとえばお菓子などです。

これはまた、上でLPRの引き下げについて言及した重要な点でもあります。なぜなら、そうすることでインフレ予想が生じるからです。 現在、私たちが直面している緊縮のジレンマの下では、適切なインフレ予想は歓迎されるべきであり、さらには切望されるべきです。 下図を参照してください。過去10年間、中国の住民の必需消費財、たとえば米、麺、肉、牛乳、卵などの価格上昇幅は非常に低く、インターネットプラットフォームが卸売価格差を縮小し、衣料品、電子製品などの商品の値下げを考慮すると、住宅を除いて、全体のインフレはほとんど無視できます。 そして、これはまた、現在の金融政策のためにかなりの空間を確保しています。

住民消費価格指数を市場化に適切に推進することは、資産価格の回復に有利であるだけでなく、投資意欲を大幅に高めます。もし現在の数億元の現金が80年代の「万元戸」であれば、たとえ高額所得者であっても、企業を投資して発展させ続けなければ、紙面上の富は持続不可能になります。 さらに、適切なインフレは、人々の早期消費を刺激し、通貨の合理的な切り下げを誘導して輸出を刺激し、さらには住民の出産意欲を高めるなど、いくつかの他の利点があります(この論理関係は非常に複雑で、機会があれば別途記事を書いて議論することができます)。

もちろん、インフレ予想を通じて投資を刺激するだけでは、まだ十分ではありません。私たちは、社会の他の2つのタイプの投資主体、つまり中央国有企業と地方政府に注目しなければなりません。これらはどちらも公有制経済に属していますが、状況は完全に逆です。 彼らの問題を解決してこそ、全体のリンクが完全に機能するのです。

中央国有企業の問題は、資金調達能力が非常に強く、経営状況も良好ですが、2次市場では対応する評価システムがなく、長期的に間接的な資金調達に依存し、直接的な資金調達チャネルが不足しているため、「活水」を市場に注入することができないことです。

私は先日、友人と冗談を言いましたが、今年話題になっているいわゆる「中国特色の評価」の本質は「中国特価の評価」です。建築業界を例にとると、世界の500強企業の中で同タイプの企業、たとえばフランスのブイグ、スペインのACS、日本の大和などは、基本的に10倍程度のPER、1倍程度のPBRですが、中国の同タイプの国有企業、たとえば香港株式市場の中国鉄建のPERは3倍未満、PBRはわずか0.3倍です。 成長予想について言えば、私は中国のインフラ建設レベルはヨーロッパや日本に比べてまだかなりの市場空間があると思います。 経営リスクについて言えば、同様に巨大企業であり、国家信用を裏付けとし、政策性銀行が資金提供を行う企業のリスクは明らかに低いです。

したがって、「中国特色の評価」の本質は、国際的な公正価格の3割引または5割引でより良いものを購入することです。

これは、私たちが議論している投資を牽引することとどのような関係があるのでしょうか? 答えはここにあります。 過去、多くの国有企業が香港株式市場に上場したのは、90年代に海外からの資金調達が急務だったことによる歴史的な問題でした。 そして現在、株価が低迷し、1株当たり純資産を下回っているため、香港市場はすでに再融資能力を備えておらず、平均7%近い配当率と香港株式市場での価格評価と配当により、国有資産と外貨の流出を引き起こしています。 この時、中央財政が香港株式市場に上場している中央国有企業を市場価格の一定割合のプレミアムで私有化できれば、価格は依然として純資産を大幅に下回り、国有資産の価値が増加します。 そして、財政が増資したこの部分の株式は、長期的に保有する必要はなく、一種のREITsのような方法で市場にパッケージ化して投入することができ、預金金利が2%未満の現在、この部分の資産の利回りは2%程度まで低く抑えることができ、私有化のコストプレミアムと比較して2〜3倍に達することができます。

私たちは計算してみましょう。2021年末現在、中国の国有持株上場企業は合計1317社で、総時価総額は33.54兆元であり、そのうち、時価総額が著しくマイナスプレミアムの企業が30%(大部分は香港株式市場)を占め、これらの企業は平均して30%の非国有株主もおり、私有化後の資産パッケージの再販売プレミアムが100%の場合、差額収益は3兆元に達します。 このお金は、一分一分が着実に増加する国有資産です。

これは2つの非常に直接的なプラスの効果を生み出します。 第一に、香港株式市場の私有化プレミアムにより、香港株式市場で収益効果が生じ、香港資本市場では外資の割合が高く、収益効果の発生は、A株を含む中国資産をさらに増やすように外資を促します。 そして、これは新たな利点をもたらし、米国エリート層内部の中国との利益共同体を増やすことになります。 ご存知のように、私たちがしばしば非難する「米帝国主義」内部は一枚岩ではなく、同様に「知華派」と「挺華派」があり、米国政治体制における「回転ドア」も、ウォール街のシステムがワシントンで非常に強い影響力を持っていることを決定しています。

香港株式市場、中国概念株を代表とする中国資産が最初に回復すれば、この部分の力は中国の利益とより一致し、これは私たちが将来の中米関係の正常化発展にとって非常に重要な切り札となります。

2番目の利点は、当然のことながら、中央財政が3兆元の資金を余分に得ることです。 この3兆元を何に使うのでしょうか? 上記で言及したもう一つの市場主体、つまり地方政府に戻ります。 ここ数年、中西部にある多くの市や県の都市投資債のプレッシャーが大きく、「新規借入と旧返済」、「東の壁を壊して西の壁を補う」という方法で「公開を維持する」ことは、一時しのぎにすぎず、剛性のある支払いを破ることは時間の問題です。

私たちの考えでは、現在こそが都市投資債の問題を解決する最適な時期です。 たとえば、県レベルの都市投資債は、50%を無利息または低利息で10〜20年延長し、残りの部分を市レベルの都市投資債に転換することができます。市レベルの都市投資債は、40%を無利息または低利息で5〜10年延長し、残りの部分を省レベルのプラットフォーム債に転換することができます。省レベルのプラットフォーム債は、30%を無利息または低利息で3〜5年延長し、残りの部分を国債に転換することができます。 そして、この3兆元の「中央国有企業資産パッケージ収益」は、中央財政の残存資金として、地方債の問題を解決するために特別に使用されます。

上記のレバレッジ効果を重ね合わせることで、約14兆元の都市投資債を解決することができ、2022年末現在、我が国の既存の都市投資債規模は13.84兆元に相当します。 このように、債権者は期限内に一部の元金を取り戻すことができ、地方政府は負担を軽減し、各方面が喜ぶことになります。

言い換えれば、上記の考え方は一石二鳥であり、中央国有企業の評価問題と都市債務問題を同時に解決し、上記で言及したLPRの引き下げを重ね合わせることで、各方面の投資能力と投資意欲が大幅に向上します。

都市投資債の問題が解決されれば、地方政府の毎年の資金調達コストは大幅に減少し、余剰資金は多くのことに利用できるようになり、上記で言及した貨幣化された旧改修に加えて、株式財政もあります。 最近1、2年、VC/PE業界の資金調達の難易度が大幅に増加し、多くの「首を絞める」業界の国産代替企業の資金調達は、投資機関が過去数年間に調達した余剰金に依存していますが、この状態は明らかに持続可能ではありません。 中国特色社会主義市場経済の背景の下では、政府投資と社会投資を株式の形で有機的に結合してこそ、企業部門はより強い投資意欲と能力を持つことになります。

そして、国民経済の各部門が投資と消費の能力と意欲を持つようになって初めて、私たちは最後の点、雇用の維持について語る資格があるのです。

雇用問題は現在の状況で最も深刻な問題であり、最も解決が難しい問題でもあります。 資産価格の問題と経済成長の問題が解決されなければ、雇用が回復することは基本的に不可能です。 現在、中国の16〜24歳の若者の失業率は20%を超え、新型コロナウイルス感染症の時期よりも高く、ChatGPTを代表とする人工知能技術が絶えず発展するにつれて、中低所得のホワイトカラーの雇用抑制は増える一方です。

もちろん、資産価格の問題と経済成長の問題が上記の形でうまく解決できると仮定すると、雇用へのプレッシャーは明らかに大幅に減少します。 そして、この基礎の上に、私はもう一つ非常に重要な点があると思います。それは、「放管服」改革を徹底し、特に発展に問題のある企業に対してより高い包容力を与えることです。

ここで言う包容力は、容認ではなく、「懲前毖後、治病救人」ではなく「一刀両断」の原則に基づいて、行政手段で解決できるものは司法手段を使わず、個人レベルで解決できるものは企業レベルで解決しないことです。 架空の例を挙げます(もし類似のものがあれば、それは偶然です)。中部のある省のある会社が、一部の従業員が違法行為に関与したため、会社全体が営業停止となり、数千人が失業しました。 執行部門が公共の利益を保護することは良い意図でしたが、最終的に企業は倒産し、従業員は失業し、政府の税収は減少し、誰も本当の勝者ではありませんでした。

今後、一部の全国的なまたはインターネット企業の経済事件の執行に対して、雇用を保障し、司法の公平性を維持することを考慮すべきかどうか、資本市場の拡大に対する寛容度を高くすることができるかどうか、態度をより積極的にすることができるかどうかは、無数の雇用が保障されるかどうかに関わり、民間経済が自信を取り戻すことができるかどうかの鍵となる問題でもあります。 国有企業はできる、民間企業は敢えて挑戦する、外資系企業は投資を望む、私たちがすべての市場主体に強力な保障を提供すれば、雇用の回復が必ず訪れると信じています。

最後に、私たちのタイトルに戻ります。今こそ、あらゆる犠牲を払って経済を維持すべき時です。

確かに、すべての決定には犠牲が伴います。

資産価格が上昇すれば、不動産価格が再び上昇する可能性はありますか? 都市投資の問題が解決されれば、新たな過剰投資の問題が発生するでしょうか? インフレが発生した後、中低所得者層の基本的な生活に影響を与えるでしょうか? さらには、経済エンジンが再び始動すれば、私たちの貧富の差はさらに拡大するでしょうか。

私たちは、世界で最もガバナンス能力の高い政府、世界で最も知恵のある指導者、世界で最も勤勉で勇敢な人々を持っています。

すべての犠牲は、今後3〜5年間に中国経済が直面する最も困難で残酷な転換期を乗り越えるためです。 そして、私たちは、偉大な祖国が近い将来、自信の低迷から脱し、高みへの新たな段階を踏み出すと確信しています!

山花が咲き乱れる時、彼女は叢の中で笑う。

自由档案馆をもっと見る

購読すると最新の投稿がメールで送信されます。