Un análisis en profundidad de 6000 caracteres sobre la economía china

Las dos últimas semanas que acaban de pasar podrían decirse que son las dos semanas más pesimistas desde la epidemia.

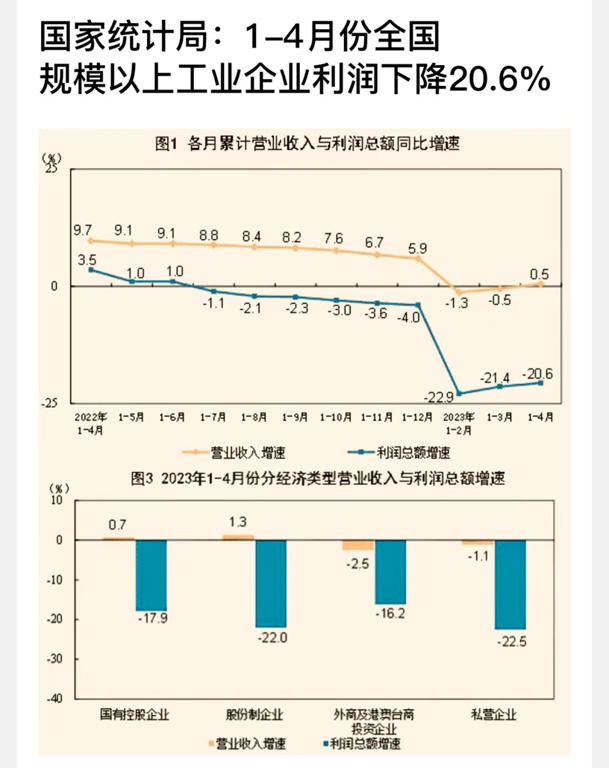

A nivel macro, todos los indicadores económicos han caído en picado. El volumen total de ventas minoristas de bienes de consumo, con excepción de un ligero aumento interanual en la restauración en abril, todos los demás sectores han disminuido, incluso con caídas de dos dígitos.

La situación de los beneficios empresariales, en los cuatro primeros meses, independientemente de las empresas estatales, las empresas privadas o las empresas extranjeras, todas han seguido disminuyendo sobre la base de la baja base del año pasado, de las cuales las empresas privadas han sufrido la mayor caída, superando el 20%.

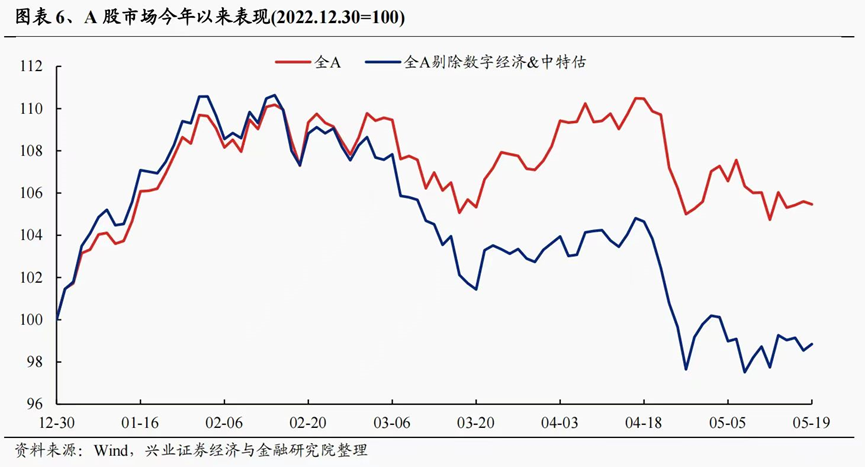

Ni que decir tiene el mercado de valores, desde principios de año, el índice Hang Seng ya ha mostrado rendimientos negativos, la parte de las acciones A, excluyendo la «valoración de características chinas», también es básicamente de rendimiento negativo.

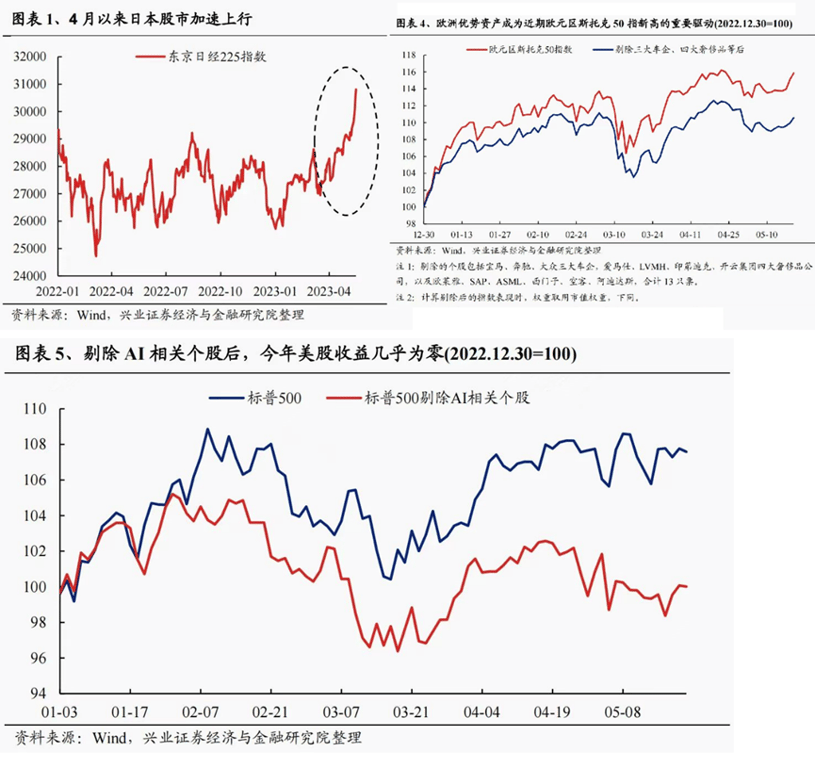

Mientras tanto, las acciones estadounidenses de Nasdaq han subido casi un 30% en el último año, y los mercados de valores europeos y japoneses también han alcanzado nuevos máximos históricos, e incluso Turquía, donde la inflación ha explotado, el rendimiento del mercado de valores después de la valoración en dólares ha superado con creces las acciones A.

A nivel micro, gigantes como Alibaba han despedido a sus empleados, los bonos de las empresas municipales de una provincia están en peligro, varios bloques de viviendas han sufrido caídas drásticas de precios y luego han sido suspendidos, e incluso el gasto per cápita en viajes durante el Primero de Mayo ha disminuido en más de un poco.

Hace dos días, mientras corría en el barrio, charlé con el pequeño vendedor de productos fritos en la puerta, sus ventas diarias anteriores eran de tres o cuatro mil yuanes, ahora quedan menos de 1000 yuanes, y el supermercado de más de 1000 metros cuadrados junto a su puesto, con ventas diarias anteriores de cincuenta o sesenta mil yuanes, ahora solo tiene siete u ocho mil yuanes.

Se quejó de que incluso los guardias de seguridad del barrio, también se habían reducido de 200 personas en su apogeo a 50 personas, y este es un barrio relativamente de alta gama en una ciudad de primer nivel.

Francamente, en el punto de optimismo relativo a finales de enero, consideré la posibilidad de una corrección del mercado e hice algunas medidas de evasión de riesgos, pero tampoco esperaba que el cambio de sentimiento fuera tan grande en solo unos meses.

La explicación más común es: antes se pensaba que la economía podría mejorar después de la epidemia, y ahora que la epidemia ha terminado, se ha descubierto que no solo no ha mejorado, sino que ha empeorado, la última esperanza también se ha ido.

La economía china se encuentra en una encrucijada muy crítica.

Internamente, el impacto a largo plazo del desapalancamiento sigue siendo evidente, la confianza en la era posterior a la epidemia aún no se ha recuperado por completo, la contracción de sectores como el inmobiliario y el de Internet seguirá trayendo presión a la baja sobre la economía; externamente, la Reserva Federal de EE. UU. ha alcanzado un nuevo máximo de 20 años para los tipos de interés de referencia, el dólar estadounidense está vendiendo activos chinos, y las industrias emergentes como los semiconductores se enfrentan a sanciones sin precedentes por parte de Estados Unidos.

Esta es una tormenta perfecta.

Y una vez que una economía de rápido crecimiento entra en recesión, básicamente hay dos resultados, uno se convierte en Japón, los jóvenes se acuestan colectivamente, la tasa de natalidad cae drásticamente; uno se convierte en Brasil, los jóvenes están colectivamente desempleados, la tasa de criminalidad aumenta drásticamente. Independientemente del resultado, la economía se estancará durante al menos 20 años. Los artículos anteriores mencionaron que el problema de la natalidad está en realidad dentro de nuestras expectativas y pertenece al ámbito de lo aceptable. Pero los problemas de seguridad definitivamente no están dentro de nuestros límites aceptables. Y las noticias de los últimos meses nos han hecho sentir claramente que los delitos violentos han aumentado, los accidentes de seguridad han aumentado, esto ya no es solo un problema económico, sino un problema relacionado con la estabilidad a largo plazo.

Si decir que proteger la economía siempre ha sido una opción obligatoria en lugar de una opción, entonces hoy quiero decir: no solo hay que proteger la economía, sino que ahora es el momento de proteger la economía a toda costa.

¿Por qué decir «a toda costa», porque cualquier opción tiene un precio.

En 08, utilizamos «cuatro billones» para proteger la economía, el precio fue la situación posterior de la hacienda inmobiliaria y la deuda local; en 20, la epidemia protegió la vida y la salud de las masas populares, el precio fue que la apertura fue más tardía que la de la mayoría de los países del mundo, y el ciclo de recuperación de la industria de servicios se alargó. Por supuesto, si hacemos una revisión posterior, nuestros responsables de la toma de decisiones son, por supuesto, absolutamente brillantes.

Entonces, ¿cómo debemos proteger la economía en la actualidad? ¿Y qué precio debemos pagar?

Aquí quiero dividirlo en tres dimensiones, proteger los precios de los activos, proteger el crecimiento y proteger el empleo.

Primero, proteger los precios de los activos, aquí primero está el precio de la vivienda.

En los últimos años, mucha gente puede haber despreciado los altos precios de la vivienda, pero en los últimos dos años, todos se han dado cuenta de que la caída de los precios de la vivienda no ha hecho que todos vivan mejor, e incluso no ha reducido la sensación de ansiedad de los jóvenes de las ciudades de primer nivel que no pueden permitirse una vivienda, porque incluso si los precios de la vivienda han caído un 30%, los que no pueden permitírsela todavía no pueden permitírsela, pero con la caída de la economía, los ingresos de la mayoría de la gente han disminuido.

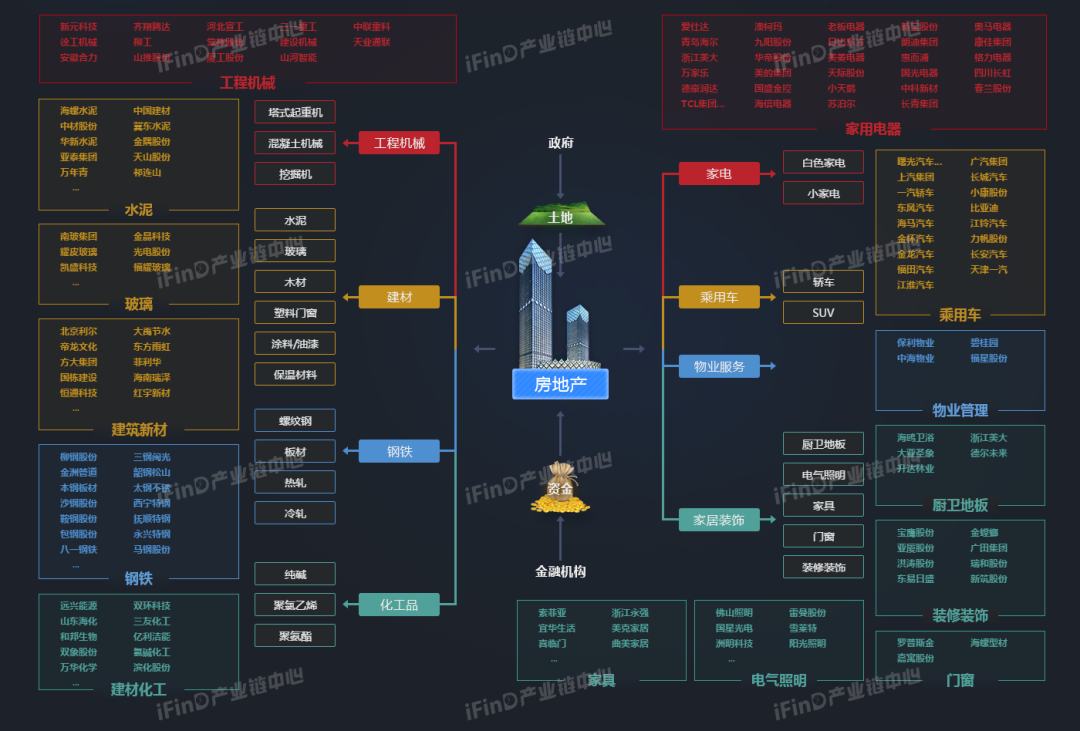

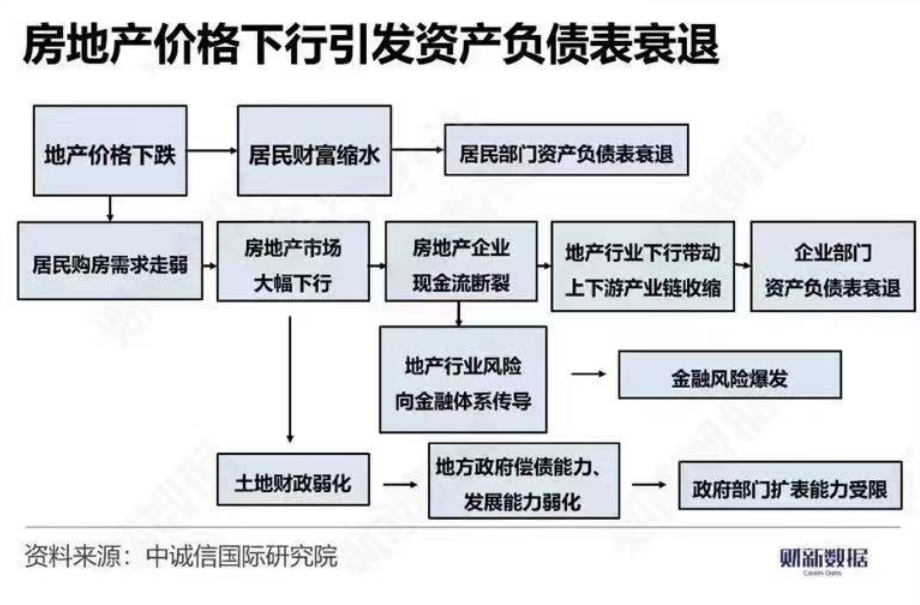

A partir del diagrama anterior, podemos saber que el nombre de «madre de los ciclos» del sector inmobiliario no es en vano. Apoya a las industrias de materiales de construcción, construcción y otras, y aguas abajo está estrechamente conectado con las industrias de decoración, electrodomésticos y otras, lo más importante es proporcionar un flujo constante de caja para las finanzas del gobierno.

Especialmente en China, el sector inmobiliario también tiene un significado especial como garantía general del sistema bancario. Todos sabemos que la garantía general del sistema bancario estadounidense son los bonos del Tesoro de EE. UU., y el sector inmobiliario en el sistema bancario chino juega el papel de los bonos del Tesoro de EE. UU. Hace algún tiempo, la caída de los bonos del Tesoro de EE. UU. arrastró a un grupo de pequeños y medianos bancos, y en ese momento hubo una especie de voz en el país que se jactaba de la seguridad de nuestro sistema bancario. Sin embargo, a diferencia de los bonos del Tesoro de EE. UU., que están respaldados por la garantía del crédito del gobierno estadounidense, el espacio teórico de caída de los precios inmobiliarios nacionales es mayor, por lo que una vez que los precios sigan cayendo, la exposición al riesgo del sistema bancario chino superará con creces a la de Estados Unidos.

El gobierno, por supuesto, no ignora la importancia del sector inmobiliario, por lo que desde el año pasado, los departamentos pertinentes también han dado algunas políticas, incluyendo la «garantía de entrega», así como la eliminación de las restricciones de compra, la reducción de los tipos de interés, etc., en resumen, la idea es «garantizar el precio, sacrificar el volumen», tratar de eliminar las restricciones de compra y otros medios, con la esperanza de formar un nuevo equilibrio lo antes posible sobre la base de un bajo volumen de transacciones, evitar que los precios de la vivienda «aterricen bruscamente» y provoquen riesgos a gran escala para el sistema bancario, y al mismo tiempo, a través de medios de fijación de precios para mejorar la competitividad del mercado de las nuevas viviendas, garantizar la voluntad de los promotores de adquirir terrenos y los ingresos fiscales del gobierno.

Pero, ¿cuál es el resultado? Obviamente, no es optimista.

La razón es muy sencilla, el precio de las viviendas de primera mano puede fijarse mediante la fijación de precios de los promotores, pero con la disminución de los ingresos de los residentes, especialmente de la clase media, cada vez más personas elegirán vender sus viviendas para resolver los problemas de flujo de caja bajo la presión de las hipotecas, y el precio de las viviendas de segunda mano es difícil de intervenir directamente.

En los últimos dos días, vi el vídeo de la pareja de Chongqing que vendió su nueva casa, que acababa de comprar hace dos años, perdiendo todo el pago inicial debido a que fueron despedidos, para ser honesto, es doloroso verlo una vez. Pero no hay nada que hacer, esta es la razón por la que el número de viviendas de segunda mano en venta en Beijing, Shanghai y Guangzhou en abril alcanzó un máximo histórico, vender a precio de saldo o esperar a que la hipoteca se ejecute, sopesando los dos daños, solo se puede tomar el menos perjudicial.

Pero la caída de los precios de la vivienda de segunda mano conducirá a dos problemas más graves, primero, frente a la continua caída de los precios de la vivienda de segunda mano, cada vez más personas optarán por vender a precio de saldo o incluso dejar de pagar, el riesgo de créditos incobrables del sistema bancario solo aumentará; segundo, debido a la continua caída de las viviendas de segunda mano, para que los promotores tengan la intención de comprar terrenos, el gobierno solo puede vender terrenos a precios más bajos, lo que no solo reduce los ingresos fiscales, sino que también la inversión de precios de primera y segunda mano resultante hará que sea más difícil vender viviendas de segunda mano.

Y estos dos problemas solo conducirán a una mayor caída de los precios de la vivienda de segunda mano, formando un círculo vicioso. Por supuesto, lo correspondiente es que los precios de las viviendas de primera mano caigan simultáneamente, la intención de inversión de los promotores disminuya aún más e incluso continúe la quiebra y el cierre a gran escala. El resultado final es convertirse en el próximo Japón.

Cuando el cuello de botella reside en la capacidad y la intención de compra de viviendas, en lugar de en la pura demanda, cualquier política que parta únicamente de la demanda no puede resolver el problema, y con la inminencia de este riesgo, el período de ventana de ajuste de la política es de un año como máximo, o incluso de seis meses.

Para ser sincero, es realmente problemático, y también hay soluciones, y el precio será grande.

Primero, reducir significativamente los tipos de interés de los préstamos y depósitos.

Aquí no se trata de la reducción del 0,1% anterior, sino de reducir el LPR a cinco años a menos del 3%, por supuesto, los tipos de interés de los depósitos también se reducirán simultáneamente.

El núcleo de la política monetaria es actuar con rapidez. Eche un vistazo a la tendencia del índice Nikkei desde principios de los 90, a partir del 91, los tipos de interés se redujeron continuamente hasta que el tipo de descuento fue tan bajo como el 0,5% en el 95, pero la caída de los precios de los activos nunca se detuvo durante este período. Porque una vez que se forma la tendencia, la confianza no volverá.

Un caso de éxito es Estados Unidos, que redujo los tipos de interés de emergencia de forma continua durante la epidemia y protegió con éxito la economía.

Segundo, sobre la base de la reducción del LPR, en los próximos 3-5 años, conceder a los préstamos hipotecarios existentes y nuevos un subsidio de intereses de alrededor del 1% anual.

Este subsidio de intereses es de unos pocos miles de millones de yuanes al año, la mayor parte de los cuales son asumidos por los propios bancos, y una pequeña parte es subvencionada por el gobierno. Para decirlo más directamente, es legalizar los «préstamos hipotecarios convertidos en préstamos comerciales» que muchos intermediarios están haciendo actualmente, reduciendo los costes de transacción y el espacio para la búsqueda de rentas. Para los bancos, aunque el margen de interés se reduce, la tasa de créditos incobrables se reduce y la presión de la amortización anticipada también disminuye, la cuenta total se puede calcular.

Tercero, después de que se hayan completado los dos pasos anteriores, el pago mensual de las viviendas en las ciudades de primer nivel es básicamente no mucho más alto que el alquiler. Sobre esta base, para algunos residentes que han dejado de pagar, también se pueden explorar algunas soluciones nuevas, como cambiar el pago del principal y los intereses a un pago de intereses primero y luego del principal, o convertir la vivienda que ha dejado de pagar en una vivienda compartida, la parte del pago inicial que ha pagado sigue siendo suya, y la propiedad de la parte restante se transfiere al banco o a la AMC, y se les paga un alquiler proporcional cada año, y en el futuro, si tiene dinero, puede volver a comprarla. Además, también pedimos al gobierno que introduzca medidas correspondientes para garantizar el derecho de uso de la única vivienda a nombre de una persona, incluso si se le debe dinero al banco después de que se haya ejecutado, todavía puede vivir indefinidamente, para evitar la aparición de una situación de desplazamiento colectivo.

Sobre la base de los tres puntos anteriores, hay un cuarto punto, que es reiniciar la antigua reforma monetizada. Actualmente, hay muchos barrios antiguos y pequeños con baja relación de volumen en las ciudades de primer nivel, y la mayoría de los residentes compraron en su totalidad hace muchos años. En el pasado, este grupo de personas, aunque tenía activos, no tenía suficiente capacidad de préstamo para pagar debido a sus bajos ingresos, y solo podía verse obligado a vivir en un entorno peor. Pero con la reducción de los tipos de interés, sus ingresos ya pueden soportar completamente las hipotecas. Al reiniciar la antigua reforma monetizada ocho años después, por un lado, ayuda a ampliar la base de la población que necesita mejorar la vivienda, y a mejorar el nivel de vida de todo el pueblo, por otro lado, el aumento de la relación de volumen que trae la antigua reforma también ayuda a los gobiernos locales a aumentar los ingresos y a mejorar el balance de los activos de las ciudades.

En resumen, nuestra idea central es reducir la intención de venta de las viviendas de segunda mano existentes, y utilizar el tiempo para cambiar el espacio. La gente ya no espera que los precios de la vivienda bajen, y los precios de los activos comenzarán a revertirse, y el mayor riesgo a corto plazo se resolverá. Pero tenga en cuenta que nuestro objetivo es estabilizar la economía y no especular con los precios de la vivienda, por lo que sobre esta base, si los precios de la vivienda suben, se debe limitar la compra, se debe limitar la venta, no se debe aflojar.

Después de todo, nuestro objetivo sigue siendo evitar un aterrizaje brusco de la economía en lugar de fomentar las burbujas, y no hay que invertir el orden de las cosas.

A continuación, la segunda parte, proteger el crecimiento.

Este problema es en realidad muy complejo, porque el crecimiento económico incluye la inversión, el consumo y la exportación, de los cuales la exportación implica muchos aspectos internacionales, especialmente la cuestión de las relaciones chino-estadounidenses. Después de todo, el tema de este artículo es la economía y no la política, por lo que no se abordará aquí, solo se centrará en la inversión y el consumo.

En la actualidad, la inversión y el consumo son lentos, y estos dos se originan en un problema común, que es que actualmente existe una expectativa deflacionaria considerable, lo que lleva a que los altos productores básicamente no inviertan, y la clase media también ha comenzado a reducir el consumo. Conozco a muchos jefes de pequeñas y medianas empresas con cientos de millones de dólares, aunque los negocios de la empresa no son tan buenos como antes en los últimos años, pero después de tantos años de lucha, todos tienen algo de dinero personal. Sin embargo, ahora prefieren utilizar el dinero para comprar productos financieros de bajo riesgo e incluso almacenar oro y Moutai, en lugar de invertir en las operaciones de la empresa o en proyectos de inversión de capital, e incluso no están dispuestos a comprar acciones.

En este momento, el consumo de este tipo de personas se ha incrementado, antes trabajaban diligentemente, ahorrando cada día, ahora beben Moutai, juegan al golf. Pero, después de todo, son muy pocas personas. Este grupo de personas tiene una influencia muy limitada en el consumo general, pero es muy crítico en la inversión. Una vez que no inviertan, inevitablemente conducirá a una disminución de los ingresos de la clase media, una disminución de las expectativas de ingresos, y además de las expectativas deflacionarias, todos naturalmente aumentarán el ahorro y reducirán el consumo.

Así que, en resumen, la cesta de consumo sigue encogiéndose mucho. Y si nos fijamos en los informes financieros del primer trimestre de las empresas que cotizan en bolsa en las acciones A, descubriremos que el sector que más ha disminuido es el «consumo discrecional de la clase media», como los aperitivos, etc.

Esta es también la razón por la que mencionamos la reducción del LPR en el texto anterior, porque solo así se generarán expectativas inflacionarias. En la situación actual de contracción que enfrentamos, las expectativas inflacionarias adecuadas deben ser bienvenidas, e incluso deseadas. Consulte la figura siguiente, en los últimos diez años, los precios de los bienes de consumo esenciales de los residentes chinos, como el arroz, la harina, la carne, la leche y los huevos, han aumentado muy poco, teniendo en cuenta que las plataformas de Internet han reducido la diferencia de precios al por mayor y al por menor, así como la caída de los precios de la ropa y los productos electrónicos, la inflación general, con excepción de la vivienda, es casi insignificante. Y esto también nos reserva un espacio considerable para la política monetaria actual.

Promover adecuadamente el retorno del índice de precios al consumo de los residentes a la comercialización no solo es propicio para el repunte de los precios de los activos, sino que también aumentará significativamente la intención de inversión, si los cientos de millones de yuanes actuales son los «hogares de diez mil yuanes» de los años 80, entonces incluso las personas de alto patrimonio neto, si no continúan invirtiendo en el desarrollo de las empresas, la riqueza sobre el papel es insostenible. Además, la inflación adecuada también tendrá algunos otros beneficios, como estimular a todos a consumir antes de tiempo, guiar la depreciación razonable de la moneda para estimular las exportaciones, e incluso aumentar la intención de natalidad de los residentes (esta relación lógica es muy compleja, y hay una oportunidad de escribir un artículo separado para discutirla).

Por supuesto, solo estimular la inversión a través de las expectativas inflacionarias está lejos de ser suficiente, debemos prestar atención a los otros dos tipos de sujetos de inversión en la sociedad, que son las empresas estatales y el gobierno local, aunque ambos pertenecen a la economía de propiedad pública, pero la situación es completamente opuesta. Solo resolviendo sus problemas, todo el enlace puede funcionar por completo.

El problema de las empresas estatales es que tienen una gran capacidad de financiación y una buena situación operativa, pero no tienen un sistema de valoración correspondiente en el mercado secundario, lo que lleva a una dependencia a largo plazo de la financiación indirecta y a la falta de canales de financiación directa, lo que no puede inyectar «agua viva» en el mercado.

Bromeé con un amigo hace dos días, la llamada «valoración de características chinas» que se ha promocionado este año es esencialmente «valoración de precios especiales chinos», tomando la industria de la construcción como ejemplo, las empresas del mismo tipo en las 500 empresas más importantes del mundo, como la francesa Bouygues, la española ACS, la japonesa Daiwa, etc., tienen básicamente una relación precio-beneficio de alrededor de 10 veces y una relación precio-valor contable de alrededor de 1 vez, mientras que las empresas estatales chinas del mismo tipo, como China Railway Construction en Hong Kong, tienen una relación precio-beneficio de menos de 3 veces y una relación precio-valor contable de solo 0,3 veces. En cuanto a las expectativas de crecimiento, creo que el nivel de infraestructura de China todavía tiene un espacio de mercado considerable en comparación con Europa y Japón; en cuanto al riesgo operativo, también son empresas gigantes, las empresas respaldadas por el crédito del Estado y apoyadas por los bancos de política crediticia tienen obviamente un riesgo menor.

Así que la «valoración de características chinas» es esencialmente comprar cosas mejores a un descuento del 30% o del 50% del precio internacional justo.

¿Qué tiene que ver esto con la tracción de la inversión que estamos discutiendo? La respuesta está aquí. Muchas empresas estatales en el pasado cotizaban en Hong Kong, lo cual es un problema histórico que surgió de la necesidad de financiación en el extranjero en los años 90. Y ahora, debido a que el precio de las acciones ha seguido siendo bajo y ha caído por debajo del valor liquidativo por acción, el mercado de Hong Kong ya no tiene la capacidad de refinanciación, y debido a la tasa de dividendos promedio de casi el 7% y el pago de dividendos en dólares de Hong Kong, ha provocado la pérdida de activos estatales y divisas. En este momento, si el Ministerio de Finanzas Central puede privatizar las empresas estatales que cotizan en Hong Kong a una prima de una cierta proporción del precio de mercado, el precio seguirá siendo significativamente inferior al valor liquidativo, logrando así la apreciación de los activos estatales. Y esta parte de las acciones que el Ministerio de Finanzas ha aumentado no necesita ser mantenida durante mucho tiempo, sino que puede ser empaquetada y puesta en el mercado de una manera similar a los REIT, con una tasa de rendimiento de estos activos que puede ser tan baja como alrededor del 2% en la actualidad, cuando los tipos de interés de los depósitos son inferiores al 2%, y la prima de coste de la privatización puede alcanzar de 2 a 3 veces.

Hagamos un cálculo, a finales de 2021, había un total de 1317 empresas que cotizaban en bolsa con participación mayoritaria estatal en China, con un valor de mercado total de 33,54 billones de yuanes, de los cuales se supone que las empresas con una valoración negativa grave representan el 30% (la mayoría en Hong Kong), y estas empresas tienen un promedio del 30% de accionistas no estatales, y la venta de paquetes de activos después de la privatización tiene una prima del 100%, entonces el beneficio de la diferencia es de hasta 3 billones de yuanes. Este dinero, cada centavo es un aumento sólido de los activos estatales.

Esto tendrá dos efectos positivos muy directos. En primer lugar, debido a la prima de la privatización en el mercado de valores de Hong Kong, lo que lleva a que el mercado de valores de Hong Kong tenga un efecto de ganar dinero, y la alta proporción de capital extranjero en el mercado de capitales de Hong Kong, el efecto de ganar dinero impulsará a los inversores extranjeros a aumentar aún más sus participaciones en activos chinos, incluidas las acciones A. Y esto traerá una nueva ventaja, que es aumentar la comunidad de intereses internos de la élite estadounidense con China. Hay que saber que el «imperialismo estadounidense» que a menudo criticamos no es un bloque de hierro, sino que también tiene «partidarios de China» y «partidarios de China», y la «puerta giratoria» en el sistema político estadounidense también determina que el sistema de Wall Street tiene una fuerte influencia en Washington.

Si los activos chinos representados por las acciones de Hong Kong y las acciones de concepto chino se recuperan primero, entonces esta parte de la fuerza será más consistente con los intereses de China, esta es una carta muy importante para nosotros para el desarrollo de la normalización de las relaciones chino-estadounidenses en el futuro.

El segundo beneficio es, naturalmente, que el Ministerio de Finanzas Central tiene 3 billones de yuanes adicionales. ¿Qué hacer con estos 3 billones de yuanes? Volvemos al otro sujeto de mercado mencionado en el texto anterior, el gobierno local. En los últimos años, la presión de la deuda de las empresas municipales en muchas ciudades y condados de la región centro-occidental es muy grande, y «pedir prestado nuevo para pagar lo viejo» y «derribar la pared este para reparar la pared oeste» para «garantizar la transparencia» es solo un veneno para saciar la sed, y romper la garantía rígida es solo cuestión de tiempo.

En nuestra opinión, el momento actual es precisamente el mejor momento para resolver el problema de la deuda de las empresas municipales. Por ejemplo, la deuda de las empresas municipales a nivel de condado puede prorrogarse en un 50% sin intereses o con bajos intereses durante 10-20 años, y la parte restante se convierte en deuda de las empresas municipales a nivel de ciudad; la deuda de las empresas municipales a nivel de ciudad puede prorrogarse en un 40% sin intereses o con bajos intereses durante 5-10 años, y la parte restante se convierte en deuda de la plataforma provincial; la deuda de la plataforma provincial puede prorrogarse en un 30% sin intereses o con bajos intereses durante 3-5 años, y la parte restante se convierte en bonos del Estado. Y los 3 billones de yuanes de «beneficios del paquete de activos de las empresas estatales» como fondos de reserva del Ministerio de Finanzas Central se utilizan específicamente para resolver el problema de la deuda local.

A través del efecto palanca de la superposición de los anteriores, se pueden resolver alrededor de 14 billones de yuanes de deuda de las empresas municipales, que es similar a los 13,84 billones de yuanes de deuda de las empresas municipales existentes en China a finales de 2022. De esta manera, los acreedores pueden recuperar parte del principal a tiempo, el gobierno local se deshace de la carga, y todas las partes están contentas.

En otras palabras, la idea anterior mata dos pájaros de un tiro, resolviendo simultáneamente el problema de la valoración de las empresas estatales y el problema de la deuda de las empresas municipales, y sumando la reducción del LPR mencionada en el texto anterior, la capacidad de inversión y la intención de inversión de cada parte se han mejorado significativamente.

Una vez resuelto el problema de la deuda de las empresas municipales, el coste de financiación anual del gobierno local disminuirá significativamente, y los fondos excedentes también pueden utilizarse para hacer muchas cosas, además de la antigua reforma monetizada mencionada en el texto anterior, también está la hacienda de capital. En el último año o dos, la dificultad de recaudación de fondos de la industria VC/PE ha aumentado significativamente, y la financiación de las empresas de sustitución nacional en algunas industrias «cuello de botella» depende principalmente de los fondos restantes recaudados por las instituciones de inversión en los últimos años, pero este estado es obviamente insostenible. En el contexto de la economía de mercado socialista con características chinas, solo combinando la inversión gubernamental y la inversión social a través del capital, el sector empresarial tendrá una mayor intención y capacidad de inversión.

Y solo cuando todos los sectores de la economía nacional tengan la capacidad y la intención de invertir y consumir, tendremos derecho a hablar del último punto, proteger el empleo.

El problema del empleo es el problema más grave de la situación actual, y también el problema más difícil de resolver. Si no se resuelven los problemas de los precios de los activos y el crecimiento económico, es básicamente imposible que el empleo se recupere. Actualmente, la tasa de desempleo juvenil de 16 a 24 años en China supera el 20%, incluso más alta que durante la epidemia, y con el continuo desarrollo de la tecnología de inteligencia artificial representada por ChatGPT, la supresión del empleo de los trabajadores de cuello blanco de gama media y baja solo aumentará.

Por supuesto, suponemos que los problemas de los precios de los activos y el crecimiento económico pueden resolverse bien de la manera mencionada en el texto anterior, entonces la presión sobre el empleo obviamente disminuirá significativamente. Entonces, sobre esta base, creo que hay otro punto crucial, que es poner en práctica la reforma de «liberación, gestión y servicio», especialmente para dar una mayor tolerancia a algunas empresas con problemas en desarrollo.

La tolerancia aquí no es indulgencia, sino que, de acuerdo con el principio de «castigar a los que están delante y prevenir a los que están detrás, y curar a los enfermos y salvar a la gente» en lugar del principio de «cortar de raíz», si se puede resolver con medios administrativos, no se utilizarán medios judiciales; si se puede resolver a nivel individual, no se resolverá a nivel empresarial. Tomemos un ejemplo ficticio (si hay alguna coincidencia, es pura coincidencia), una empresa de una provincia central debido a la presunta ilegalidad de algunos empleados, lo que llevó a la suspensión de toda la empresa, y miles de personas perdieron sus empleos. Los departamentos de aplicación de la ley protegen el interés público es una buena intención, pero al final la empresa quebró, los empleados perdieron sus empleos, los ingresos fiscales del gobierno disminuyeron, y nadie es realmente un ganador.

En el futuro, para la aplicación de la ley en ciertos casos económicos de empresas nacionales o de Internet, si se debe tener en cuenta la protección del empleo y el mantenimiento de la justicia judicial, si la tolerancia a la expansión del mercado de capitales puede ser mayor, y si la actitud puede ser más activa, esto está relacionado con si innumerables puestos de trabajo pueden ser garantizados, y también es sobre si la economía privada puede recuperar la confianza. Las empresas estatales pueden hacer, las empresas privadas se atreven a intentarlo, las empresas extranjeras están dispuestas a invertir, cuando proporcionamos una fuerte garantía para cada sujeto de mercado, creo que la recuperación del empleo definitivamente llegará.

Finalmente, volviendo a nuestro título: es hora de proteger la economía a toda costa.

Así es, cada decisión tiene un precio.

Si los precios de los activos suben, ¿es posible que los precios de la vivienda vuelvan a subir? Si se resuelve el problema de las empresas municipales, ¿aparecerán nuevos problemas de inversión excesiva? Después de que aparezca la inflación, ¿afectará a la vida básica de las personas de bajos y medianos ingresos? E incluso, si el motor económico se vuelve a poner en marcha, ¿aumentará aún más nuestra brecha de riqueza?

Tenemos el gobierno con la mayor capacidad de gobernanza del mundo, los líderes más sabios del mundo y el pueblo más trabajador y valiente del mundo.

Todos los precios son para superar el período de transición más difícil y cruel que la economía china enfrentará en los próximos tres a cinco años. Y también creemos que la gran patria saldrá del valle de la confianza en un futuro próximo y subirá a un nuevo nivel de alto nivel.

Cuando las flores de la montaña florezcan, ella sonreirá entre la multitud.

Descubre más desde 自由档案馆

Suscríbete y recibe las últimas entradas en tu correo electrónico.